Tiềm lực doanh nghiệp liên quan vụ Lilama khai thác trái phép 1,3 triệu tấn quặng

Một nhà máy của Hóa Chất Đức Giang. Ảnh: DGC.

Như Nhadautu.vn đã đưa tin, trong vụ án “Vi phạm quy định về nghiên cứu, thăm dò, khai thác tài nguyên”; Rửa tiền" và “Lợi dụng chức vụ, quyền hạn trong khi thi hành công vụ” xảy ra tại tỉnh Lào Cai, TAND tỉnh Lào Cai vừa qua đã trả hồ sơ và đề nghị tiếp tục điều tra, xác minh số tiền thu lợi bất chính của Công ty TNHH Phốt pho vàng Việt Nam và CTCP Hóa chất Đức Giang Lào Cai (nay là Công ty TNHH MTV Hóa Chất Đức Giang Lào Cai) phát sinh từ hợp đồng mua bán quặng Apatit trái phép với Lilama.

Trong đó, pháp nhân Công ty TNHH MTV Hóa Chất Đức Giang Lào Cai được chú ý hơn cả. Theo cáo trạng, căn cứ các Văn bản số 2954 ngày 9/7/2014 và Văn bản số 3448 ngày 5/9/2014, Hóa Chất Đức Giang Lào Cai đã ký hợp đồng ký HĐ mua quặng apatit loại I khai thác trái phép (tại khu vực 3,77ha Khai trường 18, thôn 2, xã Đồng Tuyển, TP. Lào Cai) từ Lilama với tổng số lượng 19.834 tấn + trên 71 nghìn tấn quặng apatit.

Toàn bộ số lượng quặng apatit đã mua của Lilama kể trên, Hóa Chất Đức Giang Lào Cai đã tiến hành nhập kho và đưa vào sử dụng làm nguyên liệu sản xuất cho các nhà máy của đơn vị mình.

Hóa Chất Đức Giang Lào Cai được thành lập tháng 4/2009, đóng trụ sở chính tại KCN Tằng Loỏng, thị trấn Tằng Loỏng, huyện Bảo Thắng, tỉnh Lào Cai. Tại thời điểm cuối năm 2014, CTCP Tập đoàn Hóa Chất Đức Giang (HoSE: DGC) đã sở hữu 61,68% vốn công ty, cùng với 372 cổ đông khác nắm số còn lại.

Trong đợt tái cấu trúc thực hiện vào năm 2018, DGC đã nâng tỷ lệ sở hữu tại Hóa Chất Đức Giang Lào Cai lên 100%.

Theo tìm hiểu của Nhadautu.vn, Hóa Chất Đức Giang Lào Cai có thể coi là doanh nghiệp quan trọng nhất trong nhóm các công con/công ty liên kết mà DGC sở hữu. Công ty này chuyên trách chính ở lĩnh vực sản xuất, buôn bán phốt pho và các hợp chất gốc phốt phát, mang kinh doanh quan trọng của DGC.

Đơn vị này sở hữu một số dự án quan trọng như nhà máy phốt pho vàng (công suất 40.000 tấn/năm – mức cao nhất tại Việt Nam ở thời điểm xây dựng), nhà máy acid Phosphoric trích ly có công suất 320.000 tấn/năm, nhà máy Axit Phốt pho ric Thực phẩm công suất 30.000 tấn/năm…

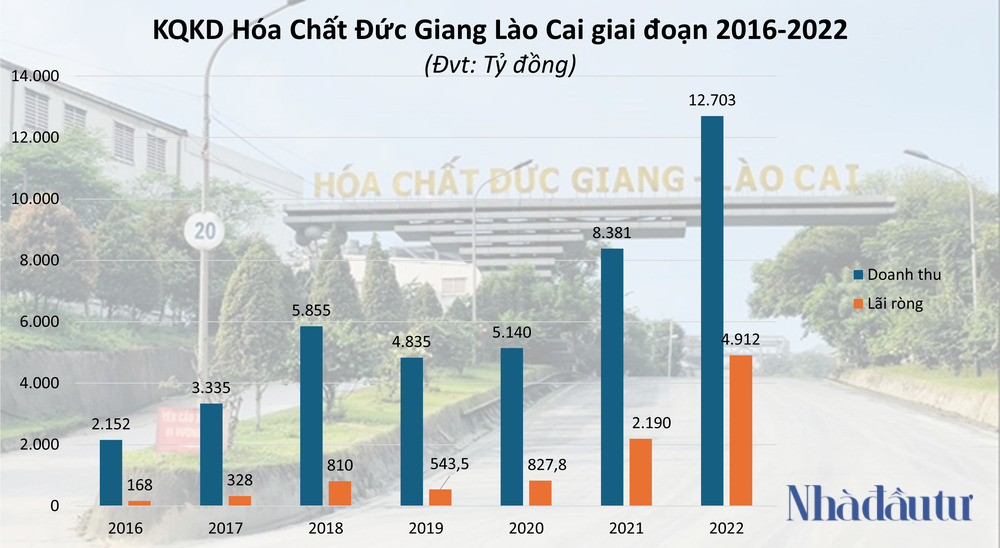

Quy mô doanh thu/lợi nhuận Hóa Chất Đức Giang Lào Cai cũng khá ấn tượng khi tăng mạnh qua các năm. Xét theo BCTC năm 2022, doanh thu công ty này đạt 12.703 tỷ đồng, tăng 51,5% so với năm trước; lãi ròng lên đến 4.912 tỷ đồng, tăng 124,3%. Đây đều là các kết quả doanh thu/lợi nhuận cao nhất mà Hóa Chất Đức Giang Lào Cai đạt được trong giai đoạn 2016-2022.

Cũng tính trong khoảng thời gian này, tốc độ tăng trưởng doanh thu và lợi nhuận hàng năm của công ty đạt lần lượt gần 38,6%/năm và 91,7%/năm.

Không những thế, công ty này cũng chia hàng trăm tỷ đồng lợi nhuận cho DGC. Theo đó, DGC trong nửa đầu năm 2023 thu về 860 tỷ đồng lợi nhuận được chia từ Hóa Chất Đức Giang Lào Cai. Trước đó, DGC trong năm 2022 và 2021 nhận lần lượt 2.715 tỷ đồng và 521,2 tỷ đồng.

Đáng chú ý, Hóa Chất Đức Giang Lào Cai còn đóng vai trò quan trọng trong cuộc tái cấu trúc của DGC (thực hiện trong năm 2018). Theo kế hoạch, DGC nâng tỷ lệ sở hữu tại Hóa Chất Đức Giang Lào Cai từ 42,08% lên 100%, thông qua phát hành cổ phần hoán đổi (tỷ lệ 1:1) cho các cổ đông hiện hữu công ty này.

Trước đó, Hóa Chất Đức Giang Lào Cai năm 2017 đã phát hành gần 53,4 triệu cổ phần cho cổ đông hiện hữu theo hình thức chào bán ra công chúng để hoán đổi cổ phiếu của CTCP Hóa chất Phân bón Lào Cai và CTCP Hóa chất Bảo Thắng. Đây cũng là những thành viên của DGC.

Dữ liệu cho thấy ông Đào Hữu Huyền và gia đình đều nắm cổ phần tại Hóa Chất Đức Giang Lào Cai, Hóa chất Phân bón Lào Cai và Hóa chất Bảo Thắng. Cụ thể, ông Đào Hữu Huyền và gia đình lần lượt sở hữu 15,05% vốn Hóa Chất Đức Giang Lào Cai (tính tại tháng 3/2018), nắm 13,78% vốn Hóa chất Phân bón Lào Cai và 7,35% vốn CTCP Hóa chất Bảo Thắng (tại cùng thời điểm tháng 8/2017).

Sau loạt giao dịch M&A mang tính chất tái cấu trúc, tỷ lệ sở hữu của ông Huyền và gia đình tại DGC giảm từ 46,18% thời điểm tháng 3/2018 xuống 34,51% tại thời điểm cuối năm 2018. Mức độ pha loãng ảnh hưởng nhiều hơn đến cựu cổ đông Nhà nước - Tập đoàn Hóa chất Việt Nam (Vinachem) khi tỷ lệ này giảm từ 19,99% xuống 9,24% (Vinachem sau đó đến năm 2022 mới thoái hết vốn khỏi DGC).

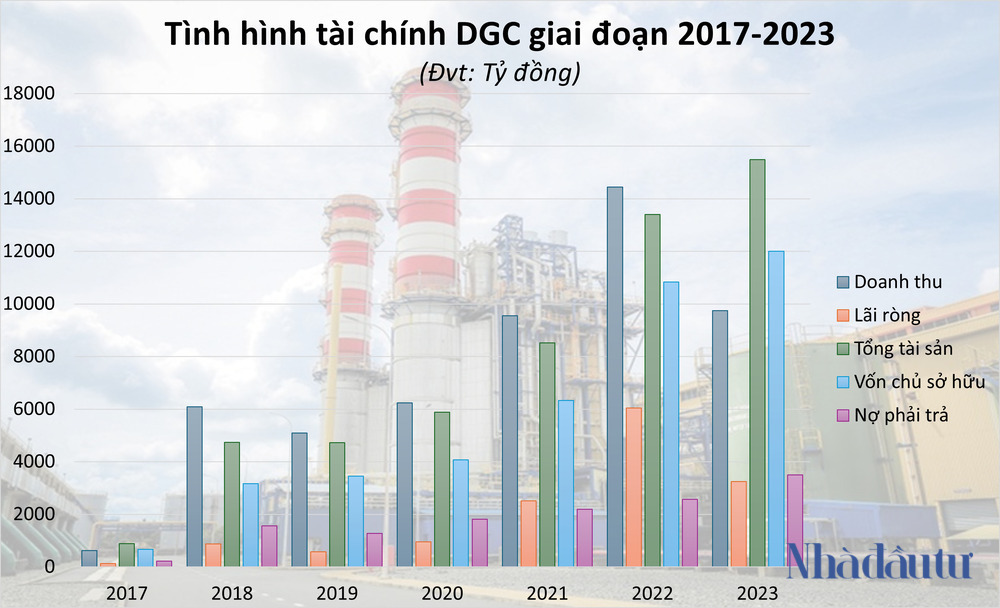

Về phía DGC, cuộc tái cấu trúc kể trên là cơ sở cho đà tăng trưởng mạnh của doanh nghiệp này. Xét giai đoạn 2017-2023, doanh thu và lãi ròng công ty gây ấn tượng khi tăng lần lượt 158,5%/năm và 145%/năm.

Tuy nhiên, tính riêng năm 2023, doanh thu DGC đạt 9.748 tỷ đồng, giảm 33% so với năm 2022. Lãi sau thuế 3.250 tỷ đồng, giảm hơn 46%. Qua đó, cũng đánh dấu năm đầu tiên DGC sụt giảm doanh thu/lợi nhuận sau 3 năm tăng trưởng liên tục.

Trên bảng cân đối kế toán, quy mô tổng tài sản DGC đạt gần 15.500 tỷ đồng, tăng 16% so với số đầu năm. Khoản mục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản là khoản tiền, tương đương tiền, tiền gửi có kỳ hạn với hơn 10.400 tỷ đồng, tăng hơn 700 tỷ đồng sau một quý và tăng 1.400 tỷ đồng so với thời điểm đầu năm.

Về cơ cấu nguồn vốn, tổng nợ phải trả của Hoá chất Đức Giang là 3.492 tỷ đồng, tăng 36% so với đầu năm. Trong đó, nợ vay hơn 1.300 tỷ đồng, hoàn toàn là vay ngắn hạn từ ngân hàng, tăng 184%.

Xem thêm tại nhadautu.vn