Tín dụng bất động sản tiếp tục là động lực tăng trưởng

Năm 2024 đánh dấu sự phục hồi mạnh mẽ của thị trường bất động sản Việt Nam sau giai đoạn trầm lắng do ảnh hưởng của đại dịch và các yếu tố kinh tế vĩ mô. Sự hồi phục này không chỉ thể hiện qua số lượng giao dịch cải thiện so với năm ngoái mà còn qua việc các dự án mới được khởi công và hoàn thiện, góp phần làm giảm áp lực cho nguồn cung đang khan hiếm trong những năm qua.

Mức độ tăng trưởng tín dụng bất động sản đang có sự vượt trội so với các lĩnh vực khác như sản xuất, thương mại hay tiêu dùng. Trong bối cảnh đó, hệ thống ngân hàng đã đóng vai trò then chốt trong việc cung cấp nguồn vốn tín dụng dồi dào cho lĩnh vực bất động sản. Tuy nhiên, mức độ và chiến lược cho vay của các ngân hàng có sự khác biệt đáng kể, phản ánh sự phân hóa trong cách tiếp cận và quản lý rủi ro của từng nhóm ngân hàng.

Theo báo cáo của Ngân hàng Nhà nước, đến ngày 31/12/2024, tín dụng cho lĩnh vực bất động sản tăng 16,11% so với cuối năm 2023, cao hơn mức tăng trưởng tín dụng toàn nền kinh tế là 15,08%. Điều này cho thấy bất động sản tiếp tục là lĩnh vực hấp dẫn, thu hút sự quan tâm đặc biệt từ các tổ chức tín dụng. Chúng ta cần lưu ý một điểm là mức tăng trưởng tín dụng trên là bình quân của mức tăng trưởng cho tín dụng tiêu dùng và tín dụng cho kinh doanh bất động sản.

Tín dụng tiêu dùng bất động sản vẫn gặp không ít khó khăn, thì tín dụng cho hoạt động kinh doanh bất động sản lại có sự tăng trưởng vượt trội so với mức bình quân. Các ngân hàng lớn đã tập trung vào các khoản vay cho các chủ đầu tư lớn để đảm bảo tính thanh khoản và hỗ trợ hoàn thành các dự án còn lại trong danh mục đầu tư.

Năm 2025, tín dụng bất động sản dự kiến vẫn tiếp tục là động lực tăng trưởng chính để góp phần thực hiện mức tăng trưởng tín dụng mục tiêu, tuy nhiên dòng chảy tín dụng sẽ phân hóa lớn giữa các ngân hàng, từ đó thể hiện mức độ phân bổ rủi ro của các ngân hàng cũng khác nhau.

Tín dụng bất động sản tăng trưởng cao ở phần lớn ngân hàng

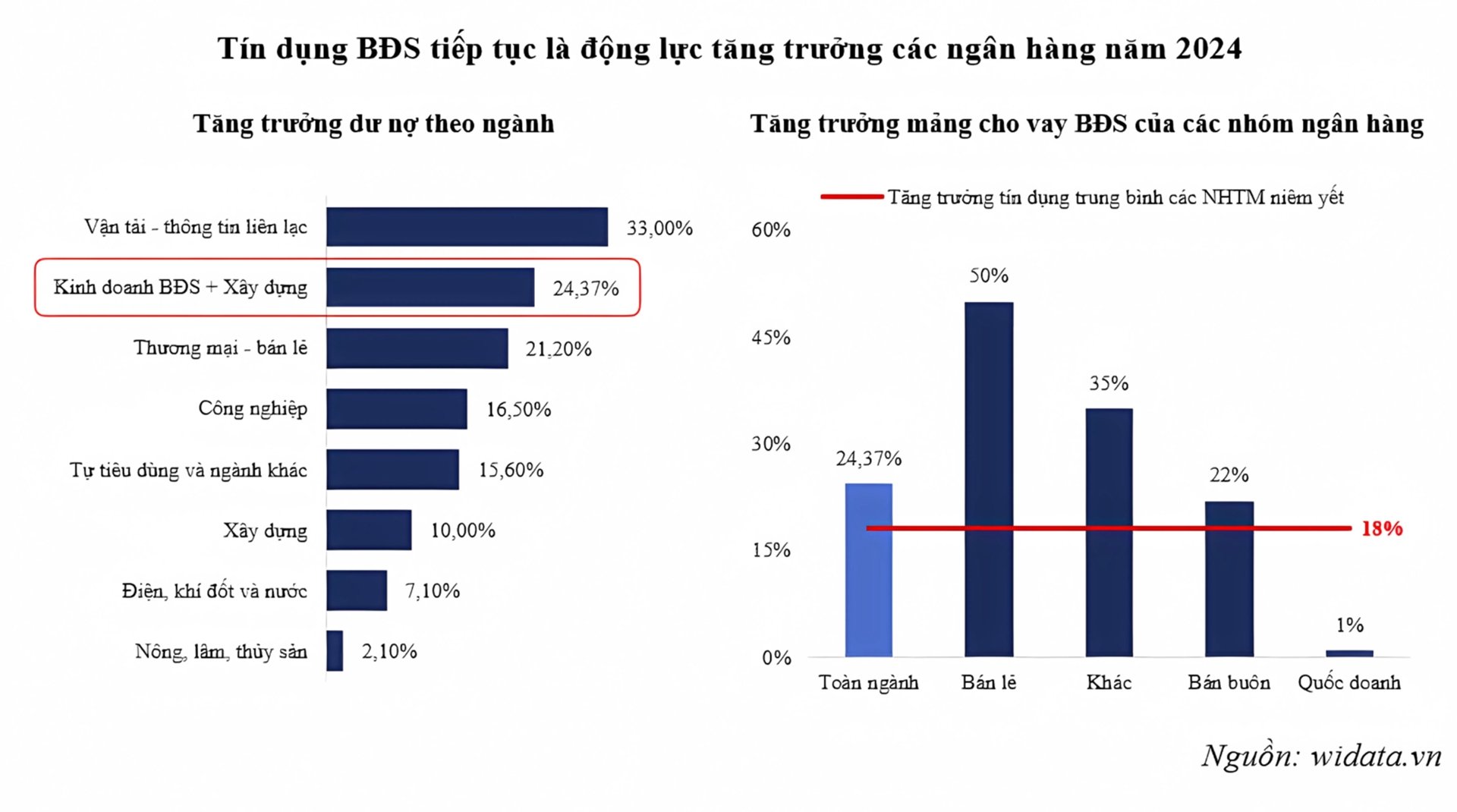

Tín dụng bất động sản tiếp tục giữ vị trí then chốt trong danh mục cho vay của các ngân hàng. Dữ liệu từ báo cáo tài chính năm vừa được công bố của các ngân hàng thương mại đang niêm yết cho thấy tín dụng kinh doanh BĐS và xây dựng là ngành đứng thứ hai về mức tăng trưởng dư nợ, đạt 24,37%, cao hơn nhiều so với các lĩnh vực khác, chỉ thấp hơn ngành vận tải. Trong khi các ngành tiêu dùng và sản xuất gặp khó khăn do nhu cầu tiêu dùng suy yếu, mảng bất động sản vẫn duy trì sức hút mạnh mẽ, tiếp tục là lĩnh vực hấp thụ tín dụng chủ yếu và đóng góp đáng kể vào sự tăng trưởng tín dụng chung của toàn ngành.

Nguồn vốn tín dụng không chỉ đóng vai trò quan trọng trong việc cung cấp thanh khoản kịp thời cho các doanh nghiệp bất động sản, giúp họ vượt qua giai đoạn khó khăn, mà còn hỗ trợ duy trì hoạt động sản xuất kinh doanh trong quá trình phục hồi. Đặc biệt, phần lớn lượng tín dụng đổ vào khu vực này đã góp phần tái cơ cấu dòng vốn, hỗ trợ thanh khoản ngắn hạn để các doanh nghiệp trả bớt các khoản nợ của ngân hàng, từ đó giúp giảm tỷ lệ nợ xấu toàn hệ thống khi Thông tư 02 hết hiệu lực vào cuối năm ngoái.

Dự báo trong năm 2025, nguồn cung nhà ở sẽ tăng khoảng 10% so với năm 2024, trong đó bất động sản công nghiệp dự kiến tăng từ 30% đến 40%, nhờ vào dòng vốn FDI dồi dào và sự phát triển mạnh mẽ của hạ tầng công nghiệp. Với sự hỗ trợ tín dụng từ các ngân hàng, các doanh nghiệp sẽ có đủ nguồn lực để tiếp tục đẩy mạnh tiến độ thi công, hoàn thành các dự án đúng kế hoạch. Đồng thời, việc này không chỉ đảm bảo tiến độ thị trường bất động sản mà còn giúp đạt được mục tiêu tăng trưởng tín dụng 16% của hệ thống ngân hàng trong năm 2025, khi tín dụng doanh nghiệp tiếp tục là động lực tăng trưởng.

Tổng thể, ngành ngân hàng ghi nhận mức tăng trưởng dư nợ cho vay kinh doanh bất động sản và xây dựng đạt 24,37%, tuy nhiên mức độ phân hóa giữa các ngân hàng khá lớn. Trong đó, nhóm ngân hàng quốc doanh chỉ ghi nhận mức tăng trưởng rất khiêm tốn khi gần như không tăng trưởng. Điều này phản ánh chiến lược thận trọng của nhóm ngân hàng này với chính sách cho vay được kiểm soát chặt chẽ nhằm giảm thiểu rủi ro từ thị trường bất động sản, đặc biệt trong bối cảnh thị trường có nhiều biến động.

Ngược lại, nhóm ngân hàng bán lẻ lại ghi nhận mức tăng trưởng tín dụng mạnh mẽ cho lĩnh vực bất động sản, đạt 50%. Sự chuyển dịch này cho thấy thực trạng hiện tại khi nhu cầu tín dụng tiêu dùng, vốn là động lực tăng trưởng chính của nhóm ngân hàng này có dấu hiệu suy yếu buộc họ phải đẩy mạnh sang cho vay lĩnh vực bất động sản để duy trì và hỗ trợ mức tăng trưởng tín dụng. Trong khi đó, nhóm ngân hàng chuyên cho vay doanh nghiệp và nhóm ngân hàng khác ghi nhận mức tăng trưởng tín dụng bất động sản lần lượt là 22% và 35%, phản ánh sự chủ động của hai nhóm này trong việc đẩy mạnh cho vay bất động sản từ đầu năm.

Tín dụng kinh doanh bất động sản theo nhóm ngân hàng

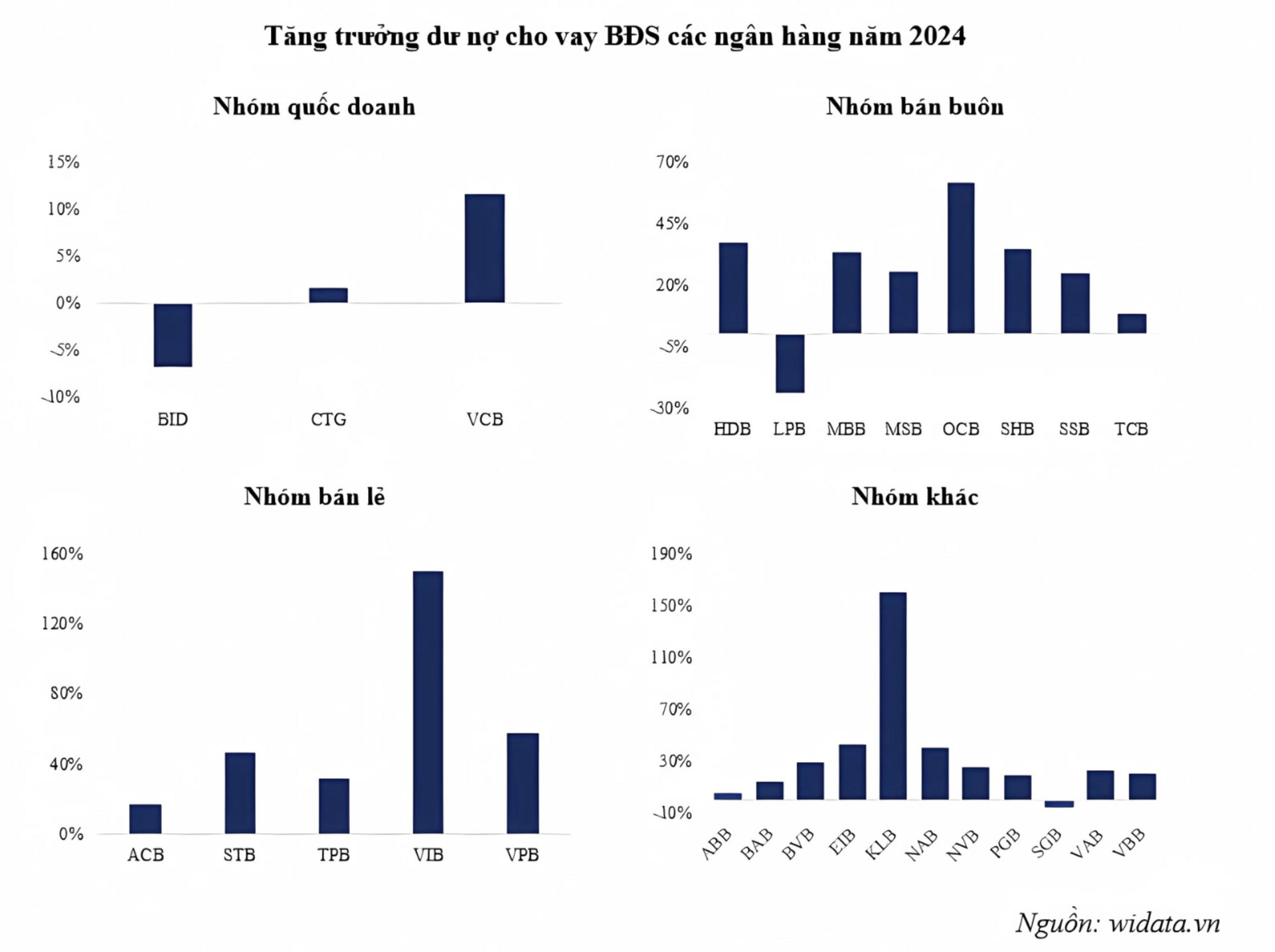

Nhóm ngân hàng quốc doanh, dù chiếm tỷ trọng lớn trong dư nợ cho vay của hệ thống ngân hàng, nhưng lại có mức tăng trưởng tín dụng bất động sản thấp nhất trong năm 2024. Các ngân hàng này vẫn duy trì chính sách cho vay cẩn trọng, đặc biệt đối với các dự án bất động sản có mức rủi ro cao.

Tuy nhiên, đây cũng là chiến lược giúp nhóm ngân hàng này đảm bảo sự ổn định tài chính trong bối cảnh biến động của thị trường. Trong nhóm, Vietcombank ghi nhận mức tăng trưởng tín dụng bất động sản cao hơn so với hai ngân hàng còn lại. Vietinbank thì không đẩy mạnh cho vay bất động sản, trong khi BIDV lại bất ngờ có sự tăng trưởng dư nợ âm của lĩnh vực bất động sản trong năm 2024.

Các ngân hàng chuyên cho vay doanh nghiệp, như MB, HDBank và đặc biệt là SHB, tiếp tục ghi nhận mức tăng trưởng mạnh mẽ trong mảng cho vay bất động sản. Điều này cũng phản ánh chiến lược đẩy mạnh cho vay doanh nghiệp để hỗ trợ kinh tế tăng trưởng từ đầu năm của các ngân hàng này.

Trong đó, SHB ghi nhận tăng trưởng tín dụng bất động sản lên đến 35%, một con số ấn tượng so với mức trung bình của ngành và chiếm 23,66% tổng dư nợ cho vay. Các ngân hàng như MB và HDBank cũng ghi nhận mức tăng trưởng tín dụng bất động sản tích cực, đạt trên 30%, MB cũng cam kết giải ngân gói tín dụng trị giá 1.100 tỷ đồng cho Công ty TNHH Thành phố Aqua (công ty con của Novaland) và các nhà thầu trực tiếp thi công, nhằm hoàn thiện hạ tầng kỹ thuật giai đoạn 2 và tiếp tục xây dựng các công trình nhà ở thấp tầng tại dự án Aqua City (Đồng Nai), còn HDBank triển khai gói vay mua nhà với thời hạn lên đến 50 năm, lãi suất từ 4,5%/năm, áp dụng tại 24 đô thị lớn, tổng gói tín dụng là 30.000 tỷ đồng.

Đáng chú ý, mặc dù Techcombank dẫn đầu về tỷ trọng cho vay bất động sản khi chiếm đến gần 31% trên tổng dư nợ, nhưng lại ghi nhận mức tăng trưởng thấp hơn so với các ngân hàng còn lại. Trong khi đó, LPBank là ngân hàng duy nhất trong nhóm ghi nhận mức tăng trưởng âm đối với bất động sản.

Trong nhóm ngân hàng bán lẻ, một số ngân hàng trước đây thận trọng với tín dụng bất động sản, thì năm 2024, đã bắt đầu gia tăng tín dụng bất động sản mạnh mẽ.

Trong nhóm này, VIB nổi bật với mức tăng trưởng dư nợ cho vay bất động sản vượt trội, đạt gần 150%, tuy nhiên tỷ trọng cho vay bất động sản chỉ chiếm tỷ trọng khoảng 2,1% trong tổng dư nợ tín dụng. Ngân hàng này đặc biệt chú trọng vào các dự án nhà ở và bất động sản thương mại, nhắm đến đối tượng khách hàng có nhu cầu thực sự và khả năng trả nợ tốt, đồng thời VIB cũng triển khai gói vay mua căn hộ, nhà phố với quy mô 45.000 tỷ đồng, lãi suất cố định 5,9%/năm cho 6 tháng đầu, 6,9%/năm cho 12 tháng đầu, hoặc 7,9%/năm cho 24 tháng đầu, miễn trả gốc trong 5 năm đầu.

Tiếp đến là VPBank ghi nhận mức tăng trưởng gần 60%, với dư nợ cho vay bất động sản chiếm 26,95% tổng dư nợ. Các ngân hàng còn lại như ACB và Sacombank tuy vẫn giữ quan điểm thận trọng nhưng cũng đã bắt đầu gia tăng cho vay bất động sản trong các lĩnh vực như nhà ở xã hội và bất động sản khu công nghiệp, đáp ứng nhu cầu phát triển hạ tầng của nền kinh tế.

Trong nhóm các ngân hàng thương mại quy mô nhỏ, KienlongBank dẫn đầu với mức tăng trưởng dư nợ cho vay bất động sản ấn tượng, đạt gần 160%, KienlongBank cũng triển khai gói tín dụng 3.000 tỷ đồng với lãi suất từ 0%, hỗ trợ khách hàng cá nhân mua nhà ở, đặc biệt là người trẻ dưới 35 tuổi, nhằm kích cầu tiêu dùng và phát triển kinh tế vùng Đồng bằng sông Cửu Long.

Các ngân hàng như BVBank, Eximbank và Nam A Bank, cũng ghi nhận mức tăng trưởng tích cực trong mảng này, với mức tăng trưởng từ 30% đến 40%. Việc các ngân hàng thương mại quy mô nhỏ có mức tăng trưởng cao đối với lĩnh vực kinh doanh bất động sản là một điểm rất đáng chú ý vì điều này có thể tiềm ẩn nhiều rủi ro về sau nếu như các khoản cho vay này không hiệu quả khi thị trường bất động sản vẫn chậm phục hồi trong năm 2025 và 2026.

Hoạt động kinh doanh bất động sản vẫn rất khó khăn trước sức cầu yếu từ khách hàng, tín dụng từ lĩnh vực này vẫn tăng mạnh, đặc biệt là chỉ tập trung vào một số ngân hàng có quy mô vừa và nhỏ, là một điểm cần được lưu ý. Tín dụng bất động sản đã đóng vai trò quan trọng trong việc hỗ trợ tăng trưởng tín dụng của các ngân hàng trong năm 2024 và sẽ tiếp tục trong năm 2025, tuy nhiên khu vực này cần một sự đánh giá và giám sát chặt chẽ để đảm bảo hiệu quả của đồng vốn tín dụng và hạn chế rủi ro nợ xấu về sau.

Xem thêm tại vietnamfinance.vn