Tín dụng tăng cao khi bộ đệm vốn mỏng, ngân hàng thêm rủi ro

Bộ đệm vốn mỏng

Phát biểu tại một sự kiện mới đây, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng cho biết, Việt Nam cần nguồn vốn hơn 4 triệu tỷ đồng (tương đương khoảng 160 tỷ USD) để đạt được mục tiêu tăng trưởng 8% trong năm 2025.

“Đây là một con số rất lớn. Bên cạnh những nguồn vốn từ ngân sách nhà nước, thị trường vốn sẽ là kênh huy động vô cùng quan trọng đối với nền kinh tế cũng như cho mục tiêu tăng trưởng”, ông nói.

Tuy nhiên, nền kinh tế Việt Nam vẫn phụ thuộc chủ yếu vào hệ thống ngân hàng khi tỷ lệ tín dụng/GDP đạt 140%, cao gấp 3 lần so với con số trung bình 50%. Trọng trách cung ứng vốn phục vụ cho mục tiêu tăng trưởng 8%, dĩ nhiên, đặt nặng lên vai các ngân hàng.

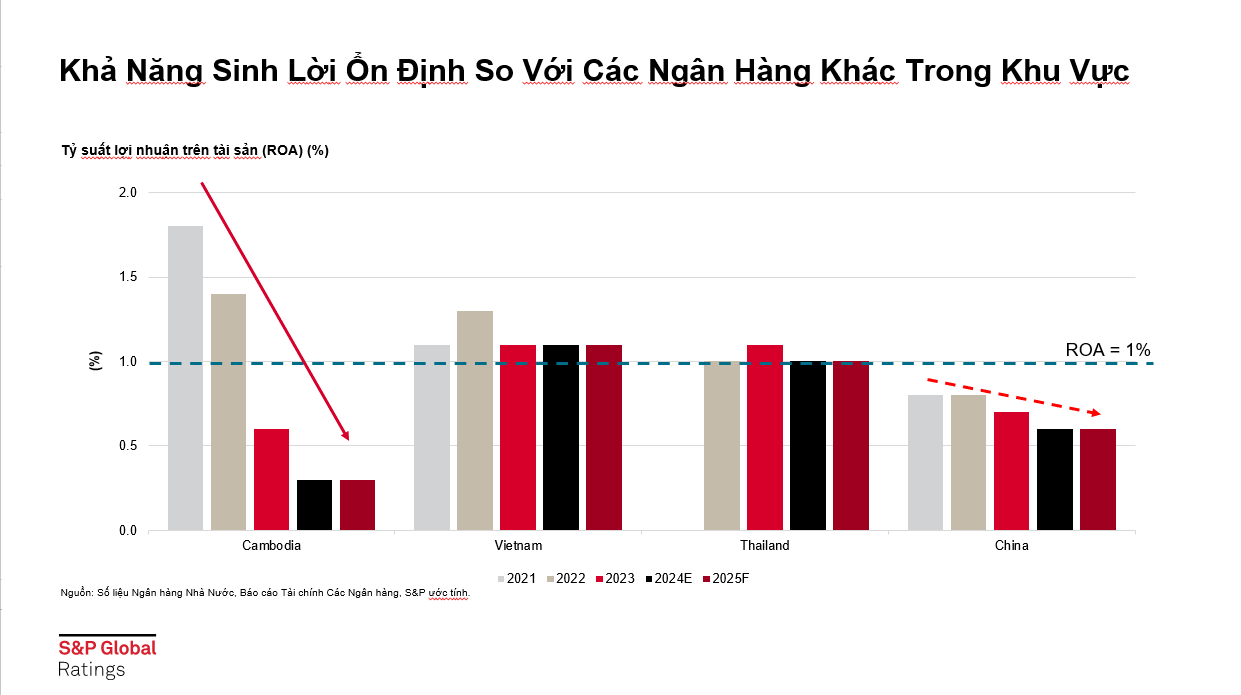

Ông Ivan Tan, Giám đốc, bộ phận Xếp hạng Tín nhiệm Các Định chế Tài chính, S&P Global Ratings cho biết, các ngân hàng Việt Nam có khả năng sinh lời ổn định so với ngân hàng tại một số quốc gia trong khu vực châu Á – Thái Bình Dương.

Cụ thể, trong giai đoạn 2021 – 2025, tỷ suất lợi nhuận trên tài sản (ROA) của ngân hàng Việt Nam được dự báo ổn định trên mức 1%, cho thấy khả năng sinh lời duy trì tốt. Cùng kỳ, ROA của ngân hàng tại Campuchia giảm mạnh, từ mức trên 1,5% năm 2021 xuống dưới 1% trong những năm tiếp theo. Tỷ lệ ROA tại ngân hàng Trung Quốc cũng có xu hướng giảm dần xuống dưới mức 1%, cho thấy áp lực về lợi nhuận đối với hệ thống ngân hàng.

Song, đại diện của S&P Global Ratings cũng chỉ ra một “yếu điểm” của hệ thống ngân hàng Việt Nam - bộ đệm vốn mỏng. Bộ đệm vốn mỏng không chỉ ảnh hưởng đến tăng trưởng của các ngân hàng Việt Nam mà còn có thể dẫn đến nhiều rủi ro lớn trong trường hợp nền kinh tế gặp nhiều biến động.

Dẫn chứng cho nhận định này, ông Ivan Tan cho biết, CAR của ngân hàng Việt Nam ở mức 12,4% - mức thấp nhất nếu đặt lên bàn cân so sánh với các quốc gia trong khu vực như Campuchia (22,6%), Thái Lan (20,5%) hay Trung Quốc (15,6%). Còn theo như Phó Thống đốc Đào Minh Tú, hiện nhiều ngân hàng huy động được 10 đồng nhưng cho vay hơn 10 đồng. Nói cách khác, các ngân hàng đã phải sử dụng cả vốn tự có, vốn điều lệ, và cả vốn tái cấp vốn của NHNN hỗ trợ để cho vay.

Theo Giám đốc, bộ phận Xếp hạng Tín nhiệm Các Định chế Tài chính, S&P Global Ratings, tăng trưởng tín dụng của Việt Nam ở mức 12 – 15% mỗi năm, tức cao hơn đáng kể so với mức trung bình 8 – 10% của các nước Đông Nam Á.

“Việc tăng tín dụng quá nhanh trong khi các ngân hàng chưa có các biện pháp bổ sung vốn phù hợp sẽ khiến chất lượng tài sản của hệ thống ngân hàng sẽ bị ảnh hưởng, đặc biệt trong bối cảnh nợ xấu có xu hướng gia tăng", ông nói.

Áp lực tăng vốn

Ngoài yêu cầu cung ứng vốn cho mục tiêu tăng trưởng 8%, còn nhiều lý do buộc các ngân hàng phải tìm kiếm và triển khai các giải pháp bổ sung vốn phù hợp.

Đầu tiên, theo Dự thảo Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (tổ chức tín dụng) của NHNN, từ năm 2030, NHNN sẽ bắt đầu lộ trình nâng dần hệ số CAR từ mức tối thiểu 8% như quy định hiện hành lên 10,5%. Trong đó, tổng vốn cấp 1 và vốn cấp 2 là 8%, vốn đệm bảo toàn vốn là 2,5%.

Tiếp đến, NHNN hiện đang kiểm soát tín dụng bằng cơ chế room tín dụng – tức mỗi ngân hàng chỉ được phép tăng trưởng tín dụng trong một giới hạn nhất định. Tuy nhiên, định hướng điều hành của NHNN là tiến tới bỏ room tín dụng. Khi room tín dụng không còn, các ngân hàng sẽ tự quyết định tốc độ tăng trưởng tín dụng dựa trên năng lực tài chính. Bộ đệm vốn tốt khi đó sẽ là “tấm khiên” giúp đảm bảo các ngân hàng không mở rộng tín dụng quá mức. Dù xét ở khía cạnh nào, nhu cầu tăng vốn của các ngân hàng đang hiện hữu.

Một trong những giải pháp để tăng vốn mà một số ngân hàng áp dụng đó là bán cổ phần cho nhà đầu tư nước ngoài. Tuy nhiên, theo ông Ivan Tan, giải pháp này đang bị hạn chế do quy định giới hạn room ngoại ở mức 30%. Nhiều ngân hàng tốt ở Việt Nam hiện đã kín room ngoại, khó có thể tăng thêm được nữa.

Phát hành trái phiếu cấp 2 cũng là lựa chọn của nhiều ngân hàng. Đại diện S&P Global Ratings cho biết, việc phát hành trái phiếu có thể giúp ngân hàng huy động nguồn vốn dài hạn với chi phí hợp lý hơn, từ đó giảm sự phụ thuộc vào nguồn tiền gửi ngắn hạn và nâng cao tính ổn định tài chính. Song đây không phải là nguồn vốn chất lượng, dễ biến động và có thể gây áp lực trả nợ trong tương lai.

“Để cải thiện vốn hóa ngân hàng, Việt Nam cần phải có một chiến lược tổng thể, kết hợp nhiều biện pháp khác nhau, từ mở rộng thị trường cho đến cải thiện môi trường pháp lý hay kiểm soát tốc độ tăng trưởng tín dụng. NHNN nên có những chính sách hỗ trợ để giảm chi phí huy động vốn của ngân hàng”, ông Ivan Tan nói.

Tại Hội nghị Thường trực Chính phủ với các doanh nghiệp nhà nước mới đây, Chủ tịch HĐQT BIDV Phan Đức Tú cho biết: “Với yêu cầu cung ứng vốn cho nền kinh tế lên đến 15,6% và có thể cao hơn trong thời gian tới, vốn tự có của các NHTM chúng tôi phải tăng lên tương ứng. Các ngân hàng thương mại đang đứng trước áp lực rất lớn khi vừa phải tăng trưởng để phục vụ nhu cầu tăng trưởng GDP 8%, vừa phải đáp ứng được các tiêu chuẩn theo thông lệ quốc tế”.

Do đó, Chủ tịch BIDV đề nghị Quốc hội, Chính phủ có chủ trương cho các NHTM giữ lại lợi nhuận để lại để tăng vốn điều lệ như trước đây Nghị quyết 43 của Quốc hội về chương trình phục hồi và phát triển kinh tế giai đoạn 2021 – 2023.

Trước đó, ông Phạm Toàn Vượng, Tổng giám đốc Agribank, cũng nhấn mạnh rằng để duy trì tốc độ tăng trưởng dư nợ hơn 200.000 tỷ đồng mỗi năm, ngân hàng cần bổ sung từ 15.000-17.000 tỷ đồng vốn tự có. Trước nhu cầu này, Agribank kiến nghị Quốc hội và Chính phủ xem xét một cơ chế riêng cho các ngân hàng thương mại có vốn Nhà nước, trong đó cho phép bổ sung vốn điều lệ từ lợi nhuận thực nộp hàng năm, với mức tối thiểu 10.000 tỷ đồng/năm, bắt đầu từ năm 2025.

Xem thêm tại vietnamfinance.vn