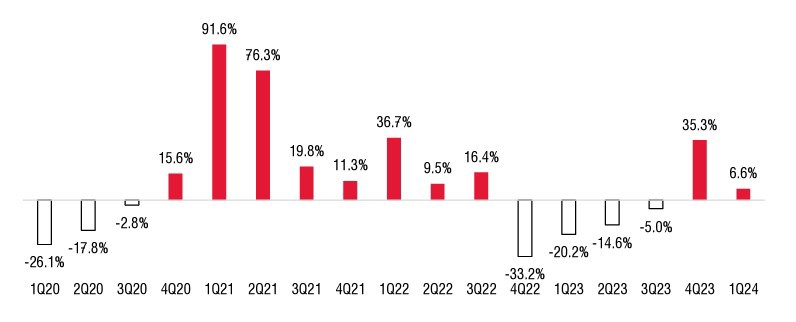

Tổng lợi nhuận sau thuế các doanh nghiệp niêm yết tăng 6,6% quý I/2024

Bước qua đáy và phục hồi

Theo Báo cáo cập nhật kết quả kinh doanh quý I/2024 của Trung tâm Phân tích và Tư vấn Đầu tư – SSI (SSI Research), tốc độ tăng trưởng của quý I/2024 đã chậm lại đáng kể so với mức tăng 35,3% trong quý IV/2023 do nền so sánh cao dần.

Sau giai đoạn biến động mạnh kể từ dịch COVID-19, lợi nhuận đang đi vào giai đoạn phục hồi và tăng trưởng ổn định hơn, đang ở mức cao nhất trong vòng 7 quý, chỉ thấp hơn hai quý đầu năm 2022.

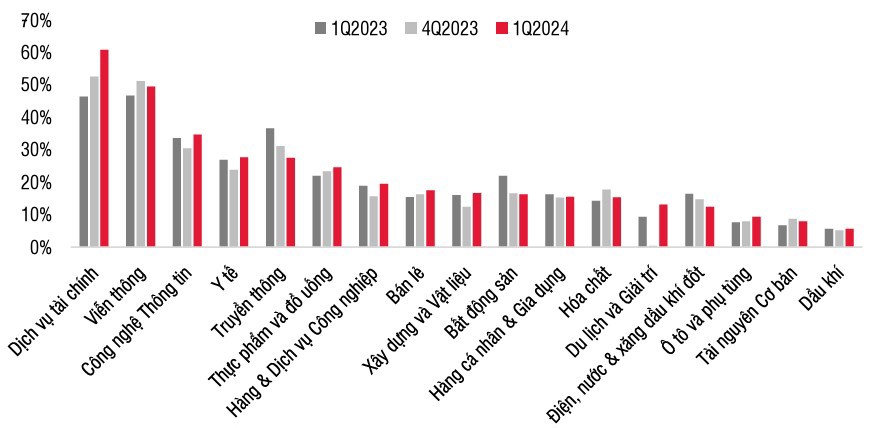

Nhiều nhóm ngành đã xác nhận tạo đáy và phục hồi mạnh mẽ. Điển hình như ngành Bán lẻ tăng mạnh 367% so với cùng kỳ năm 2023 nhờ tăng trưởng ấn tượng của hai doanh nghiệp đầu ngành là CTCP Đầu tư Thế giới Di động (mã chứng khoán: MWG) tăng trưởng lợi nhuận gấp 41 lần so với cùng kỳ và lấy lại mức lợi nhuận cao nhất trong 6 quý. CTCP Bán lẻ Kỹ thuật số FPT (mã CK: FRT) tăng lợi nhuận gấp 28 lần, bắt đầu có lãi trở lại sau 3 quý lỗ liên tiếp. Biên lợi nhuận gộp của ngành cải thiện đáng kể từ 15,4% lên 17,5%. Chi phí lãi vay cũng giảm từ mức 6,6% dư nợ xuống 3,9% dư nợ.

Ngành Du lịch và giải trí phục hồi mạnh và có lãi trở lại sau chuỗi thời gian dài ghi nhận lỗ. Tổng Công ty Hàng không Việt Nam (mã CK: HVN) ghi nhận doanh thu thuần theo quý cao kỷ lục, tăng 19% so với cùng kỳ, nhờ sự phục hồi cả về thị phần và giá vé, bên cạnh khoản thu nhập đột biến từ việc xóa nợ của công ty con Pacific Airlines. Nhiều doanh nghiệp khác cũng ghi nhận tăng trưởng tích cực như: Công ty cổ phần Hàng không VietJet (mã CK: VJC) tăng 212% so với cùng kỳ, Tổng Công ty Cảng Hàng không Việt Nam (mã CK: ACV) tăng 78%, Công ty cổ phần Dịch vụ Hàng hóa Sài Gòn (mã CK: SCS) tăng 30%, CTCP Dịch vụ Hàng không Taseco (mã CK: AST) tăng 46%...

Ngành Dịch vụ tài chính tiếp tục tăng trưởng mạnh, khi tăng 103% so với cùng kỳ, đưa lợi nhuận sau thuế lên mức cao nhất kể từ quý II/2022. Hiệu quả hoạt động cải thiện đáng kể trong bối cảnh doanh thu ổn định so với quý trước. Lợi nhuận sau thuế tăng 36,1% nhờ biên lợi nhuận gộp tăng từ 52,6% lên 60,9%.

Ngành Tài nguyên cơ bản ghi nhận lợi nhuận sau thuế tăng 208% so với quý I/2023 mặc dù doanh thu chỉ tăng 5,8%. Dẫn dắt tăng trưởng là nhóm Thép (Hòa Phát tăng 648%, Thép Nam Kim tăng 405%, SMC 759%) và nhóm Gỗ (Gỗ An Cường tăng 124%, CTCP Phú Tài tăng 44%), ngược lại CTCP Masan High-Tech Materials tiếp tục lỗ 702 tỷ đồng trong quý.

Ngành Viễn thông tăng trưởng 95% so với cùng kỳ, chủ yếu đóng góp bởi mức tăng mạnh 175% của Tổng CTCP Đầu tư Quốc tế Viettel (mã CK: VGI) nhờ các thị trường nước ngoài tăng trưởng khả quan.

Ngành Xây dựng ghi nhận lợi nhuận sau thuế tăng 125% so với cùng kỳ năm 2023, nhờ sự cải thiện của nhiều doanh nghiệp như Tập đoàn Xây dựng Hòa Bình (HBC), Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (VCG), CTCP Đầu tư Hạ tầng Kỹ thuật TP. Hồ Chí Minh (CII), CTCP Lizen (LCG)... Doanh thu tăng 26% trong khi chi phí quản lý và chi phí lãi vay cùng giảm giúp cải thiện lợi nhuận ngành.

Nhóm ngành Ngân hàng duy trì đà tăng trưởng ổn định với mức tăng lợi nhuận lần lượt là +9,6% và 22,1% so với cùng kỳ.

Hiệu quả hoạt động có nhiều cải thiện

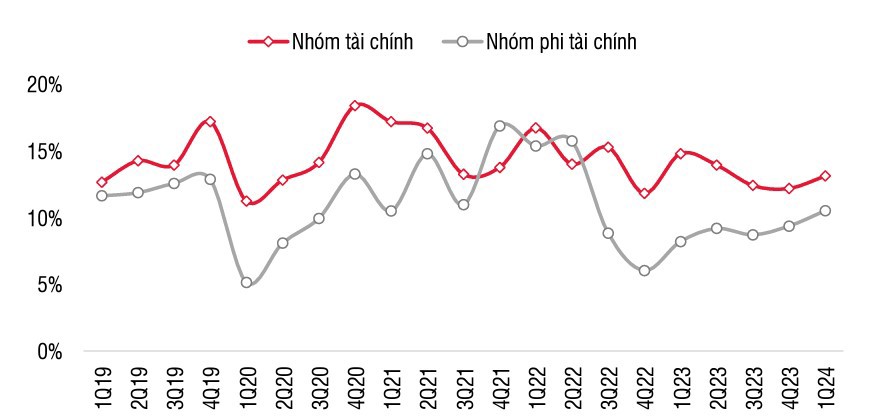

Theo SSI Research, biên lợi nhuận gộp nhóm ngành phi tài chính cải thiện tích cực lên 14,9% (từ mức 13,8% trong quý IV/2023 và 14,4% trong quý I/2023). Biên lợi nhuận ròng trung bình cũng tăng mạnh lên 5,9%, là mức cao nhất trong 7 quý. Trong đó, các ngành ghi nhận mức cải thiện tốt nhất là Du lịch và giải trí, Viễn thông, Thực phẩm và đồ uống, Bán lẻ, Ô tô và phụ tùng.

Tỷ lệ chi phí lãi vay/tổng vay nợ (nhóm phi tài chính) giảm mạnh về 5,8% từ mức đỉnh là 7,8% trong quý II/2023. Tổng chi phí lãi vay theo đó giảm từ 19,7 nghìn tỷ đồng trong quý II/2023 xuống 15,2 nghìn tỷ đồng trong quý I/2024 mặc dù tỷ lệ Nợ/Vốn chủ sở hữu tăng nhẹ. Mặt bằng lãi suất giảm đang dần thể hiện tác động tích cực giúp giảm bớt áp lực lãi vay lên doanh nghiệp.

Hệ số thanh toán lãi vay tăng tích cực, trung bình ở mức 4,74 lần trong quý I/2024, so với mức 3,21 lần trong quý IV/2022. Tỷ lệ Nợ/Vốn chủ sở hữu ổn định so với quý trước ở mức 0,62 lần, trong khi lợi nhuận tăng dần giúp cải thiện sức khỏe tài chính của doanh nghiệp. ROE nhóm phi tài chính theo đó cải thiện từ mức 8,2% trong quý I/2023 lên 10,6% trong quý I/2024.

Nhìn chung, mặc dù một số ngành như Bất động sản và Điện, nước, xăng dầu và khí đốt vẫn đang trong chu kỳ giảm, phần lớn các ngành khác đang từng bước phục hồi với sức khỏe tài chính dần cải thiện. Kết quả lợi nhuận của các doanh nghiệp có thể đã vượt qua giai đoạn khó khăn nhất để bước vào giai đoạn tăng trưởng ổn định hơn.

Xem thêm tại tapchitaichinh.vn