Kết thúc tuần giao dịch với chỉ bốn phiên, nhưng VN-Index đã giảm tới 101,75 điểm (-7,97%), xuống 1.174,85 điểm. Đây là mức giảm mạnh nhất trong một tuần kể từ tháng 10/2022.

Thanh khoản trên sàn HOSE đạt hơn 130.589,2 tỷ đồng, tăng 36,1% so với tuần trước, cho thấy áp lực bán đã gia tăng rất mạnh.

Trong tuần, thị trường đón nhận nhiều thông tin quan trọng và phần lớn ở bên ngoài như GDP quý I của Trung Quốc tăng trưởng 5,3% so với cùng kỳ, cao hơn mức 5,4% của quý IV/2023 và dự báo 4,6% từ các chuyên gia.

Chủ tịch FED Jerome Powell cho biết nền kinh tế Mỹ vẫn chưa cho thấy dấu hiệu lạm phát sẽ quay trở lại mức mục tiêu 2%.

Trong khi đó, căng thẳng địa chính trị Trung Đông leo thang khi Iran và Israel trả đũa nhau khiến nhà đầu tư quay trở lại với tâm thế phòng thủ và bán tháo các tài sản rủi ro và khiến nhiều thị trường lớn như Mỹ, châu Âu, Nhật Bản, Hàn Quốc, Trung Quốc đều giảm mạnh trong tuần qua.

Tuần qua, nhóm cổ phiếu bất động sản và công ty chứng khoán bị bán mạnh nhất. Trong đó, nhóm bất động sản, xây dựng, khu công nghiệp với các mã FIR (-23,45%), CEO (-21,33%), DXG (-21,21%), NHA (-19,91%, KBC (-16,17%), BCM (-15,41%), VGC (-13,23%), GVR (-12,19%) ...

Nhóm cổ phiếu công ty chứng khoán với BSI (-20,70%), FTS (-18,70%), VDS (-17,31%), VIX (-16,41%) …

Nhóm trụ cột ngân hàng cũng xuất hiện nhiều cái tên giảm mạnh như CTG (-11,98%), TPB (-11,23%), NVB (-10,68%), BID (-9,46%)..., ngoài LPB (+2,81%), SGB (+0,68%).

Các nhóm ngành khác như cổ phiếu dầu khí cũng chịu áp lực bán mạnh với CNG (-17,47%), POS (-16,48%), PVC (-13,41%), PVS (-10,7%)…các mã xây dựng, vật liệu xây dựng như DPG (-18,28%), KSB (-18,26%), HHV (-17,22%), FCN (-16,88%)...

Ngành phân bón, hóa chất với LAS (-12,89%), DPM (-10,09%), BFC (-9,92%), CSV (-14,94%), DGC (-9,40%)... thủy sản, nông nghiệp như SBT (-16%), DBC (-15,86%), PAN (-13,53%), IDI (-12,35%), ANV (-10,84%)...

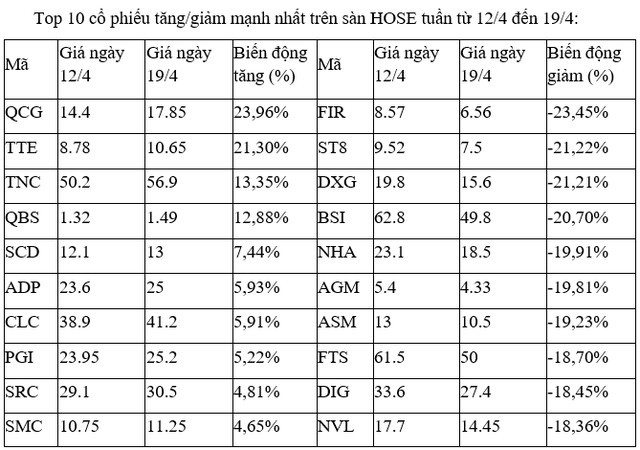

Trên sàn HOSE, cổ phiếu QCG trở thành điểm sáng hiếm hoi trong tuần này khi phần còn lại chịu áp lực chung, đặc biệt là đà giảm không phanh ở nhóm cổ phiếu bất động sản, xây dựng.

Cổ phiếu QCG liên tiếp tăng và 10 phiên gần nhất có đến 5 phiên tăng kịch trần. Tuy nhiên, chỉ báo Stochastic Oscillator đã tiến sâu vào vùng quá mua nên nhà đầu tư cũng cần phải thận trọng trong thời gian tới nếu tín hiệu bán xuất hiện trở lại.

Cổ phiếu có tính đầu cơ cao là QBS được mua bắt đáy và tăng mạnh với 3 phiên gần nhất đóng cửa ở mức giá trần, sau tuần trước giảm gần 27%.

Ở chiều ngược lại, phản ánh lực bán dâng cao ở nhóm bất động sản, xây dựng khi hầu hết các cổ phiếu giảm sâu nhất đều thuộc nhóm này, với mức giảm trên dưới 20% mỗi mã.

Theo thống kê, các mã giảm đáng kể khác từ 15%-20% còn những cái tên như GEX, SCR, NLG, KBC, DRH, FCN, ITC, HHV, HTN, PDR….

Trong khi đó, nhóm cổ phiếu công ty chứng khoán cũng góp mặt hai cái tên BSI và FRT với mức giảm trên dưới 20%. Trong khi số khác cũng giảm điểm sâu như AGR, TVB, ORS, HCM, VIX, VDS với mức giảm 15-17%.

|

Trên sàn HNX, cổ phiếu TKG giảm sâu nhất sau khi bị đưa vào danh sách không được phép giao dịch ký quỹ kể từ 12/4. Nguyên nhân bởi TKG đã chậm công bố BCTC 2023 đã kiểm toán quá 05 ngày kể từ ngày hết hạn công bố thông tin.

Cổ phiếu HMR bị chốt lời mạnh, sau khi là mã tăng cao nhất sàn trong tuần trước đó với mức tăng gần 22%.

Những cái tên đáng chú ý khác góp mặt có IDJ, CEO, CMS, IPA, VIG, khi đều là các mã luôn giao dịch sôi động trong các phiên.

Ở chiều ngược lại, các mã tăng đều giao dịch khá ảm đạm trong phiên, ngoại trừ HTP, khi trung bình khớp lệnh trên dưới 0,7 triệu đơn vị/phiên, trong đó, có phiên 17/4 với hơn 2,62 triệu đơn vị.

|

Trên UpCoM, cổ phiếu AAH tiếp tục bị bán tháo mạnh và giảm 26%, sau khi tuần trước đó là cổ phiếu giảm mạnh nhất khi để mất gần 37%.

Tương tự là hai mã LMH và VTL, sau khi giảm lần lượt 27% và 36% trong tuần trước đó.

|