Vị 'đắng' của bia

Ngành bia trong năm 2023 chịu tác động tiêu cực. Ảnh minh họa: Trí Thức Trẻ.

Thị trường bia năm 2023 tiếp tục gặp nhiều khó khăn với ảnh hưởng từ Nghị định 100, cùng với việc xem xét thuế rượu, đã tác động đáng kể đến doanh số bán bia tại Việt Nam, đặc biệt là trên các kênh thương mại.

Thêm vào đó, ngành bia (cũng như ngành tiêu dùng nói chung) còn chịu ảnh hưởng do nền kinh tế khó khăn, thu nhập giảm, dẫn đến người tiêu dùng có xu hướng tiết kiệm và lựa chọn những sản phẩm rẻ hơn.

Dữ liệu của Nhadautu.vn cho thấy hầu hết các doanh nghiệp bia đều báo doanh thu/lãi rõng quý IV/2023 và cả năm 2023 giảm so với cùng kỳ năm trước.

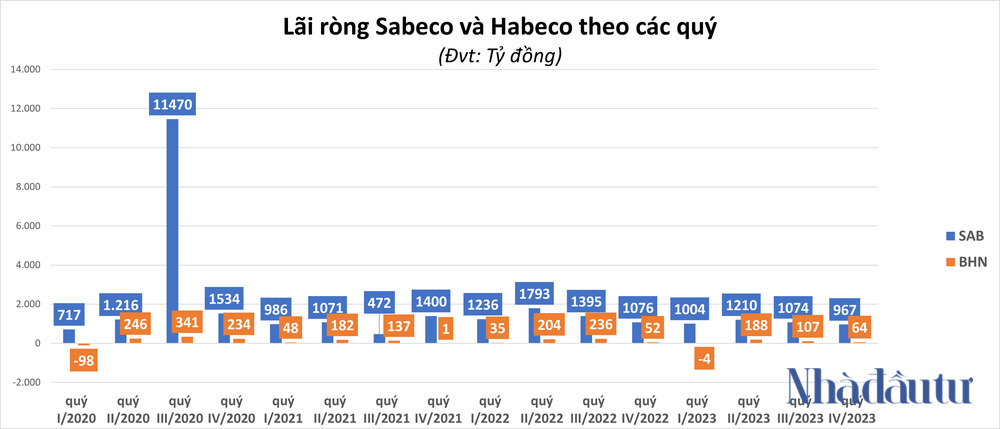

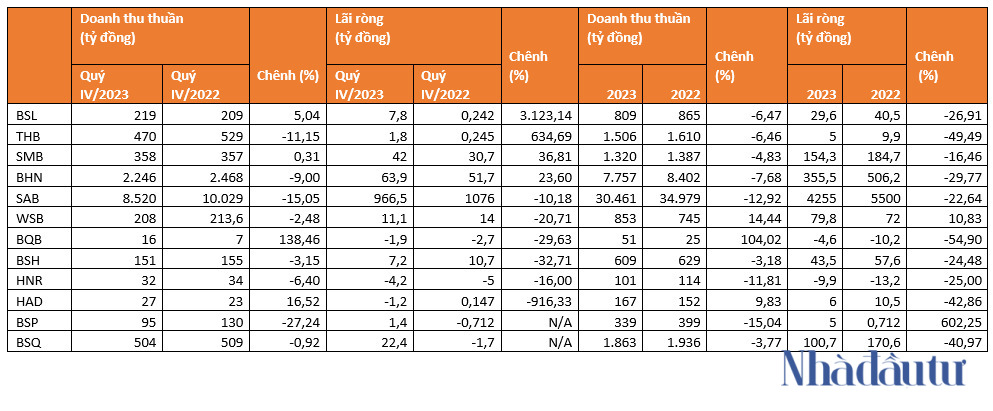

Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco – HoSE: SAB) báo doanh thu thuần quý IV/2023 đạt 8.520 tỷ đồng, giảm 9% so với cùng kỳ năm trước. Khấu trừ các chi phí và thuế, lãi ròng công ty còn 966,5 tỷ đồng, tương đương giảm 10,18%. Đây cũng là quý có lợi nhuận thấp nhát của Sabeco tính từ quý III/2021 (đạt 472 tỷ đồng).

Còn xét cả năm 2023, doanh thu Sabeco giảm 35,2 nghìn tỷ trong năm 2022 xuống 30,7 nghìn tỷ đồng. Năm 2023, Sabeco đặt kế hoạch với doanh thu thuần 40.272 tỷ đồng và lợi nhuận sau thuế dự kiến 5.775 tỷ đồng. Như vậy, Sabeco mới chỉ thực hiện được 76% chỉ tiêu về doanh thu và 74% mục tiêu lợi nhuận.

Trong văn bản giải trình gửi Ủy ban Chứng khoán, ông Tan Teck Chuan Lester - Tổng giám đốc Sabeco - cho biết doanh thu thuần thấp hơn so với năm trước bởi sự cạnh tranh gay gắt, nhu cầu tiêu dùng giảm bởi kinh tế trong nước khó khăn, cùng với việc thực hiện chặt chẽ Nghị định 100.

Tích cực hơn chút so với Sabeco, Tổng CTCP Bia - Rượu - Nước giải khát Hà Nội (Habeco – HoSE: BHN) báo lãi ròng quý IV/2023 đạt 63,9 tỷ đồng, tương đương tăng 23,6% so với cùng kỳ năm trước. Tuy nhiên, thực tế lãi ròng tăng là nhờ giảm được chi phí thuế thu nhập doanh nghiệp.

Lũy kế cả năm, Habeco đạt doanh thu thuần 7.757 tỷ đồng và lợi nhuận sau thuế 355 tỷ đồng, lần lượt giảm 7,7% và 30% so với năm 2022. So với kế hoạch đề ra tại ĐHĐCĐ thường niên năm 2023, Habeco đã lần lượt vượt gần 5,3 mục tiêu doanh thu và gần 60% chỉ tiêu lợi nhuận cả năm.

Lý giải về việc doanh thu và lợi nhuận năm 2023 sụt giảm, Habeco cho biết chủ yếu do sự cạnh tranh ngày càng gay gắt trên thị trường bia và xu hướng tiêu dùng của người dân giảm trong bối cảnh kinh tế - xã hội còn nhiều biến động. Ngoài ra, việc tăng cường kiểm soát nồng độ cồn vào những tháng cuối năm 2023 cũng khiến doanh thu công ty bị ảnh hưởng.

Lãi ròng Sabeco có xu hướng giảm dần theo các quý. Ảnh: Hữu Bật.

Không chỉ Sabeco và Habeco, nhóm doanh nghiệp bia vừa và nhỏ cũng gặp nhiều khó khăn. Đồng loạt các đơn vị như CTCP Bia Hà Nội – Hải Dương (HNX: HAD), CTCP Rượu và Nước giải khát Hà Nội (UPCOM: HNR), CTCP Bia Hà Nội – Quảng Bình (UPCOM: BQB) đều đồng loạt báo lỗ trong kỳ BCTC quý IV/2023.

Xét năm 2023, BQB và HNR là 2 công ty duy nhất lỗ cả năm.

Chiều ngược lại, các doanh nghiệp có kết quả lợi nhuận từ lỗ quý IV/2022 sang lãi quý IV/2023 có CTCP Bia Sài Gòn Quảng Ngãi (UPCOM: BSQ), CTCP Bia Sài Gòn Phú Thọ (UPCOM: BSP).

Theo đó, BSP báo doanh thu thuần quý IV/2023 giảm 27,24% còn 95 tỷ đồng. Song, nhờ biên lợi nhuận gộp trong kỳ lên đến gần 7,6%, trong khi quý IV/2022 chỉ là hơn 3%, lãi gộp công ty đạt 7,2 tỷ đồng, cao gấp gần 2 lần. Trừ đi các chi phí và thuế, BSP báo lãi ròng 1,4 tỷ đồng, trong khi cùng kỳ năm trước lỗ 712 triệu đồng. Xét cả năm 2023, BSP báo lãi 5 tỷ đồng, tăng gấp 7 lần so với năm 2022.

Về phía BSQ, cũng nhờ giảm mạnh giá vốn hàng bán cùng các chi phí, công ty này báo lãi quý IV/2023 đạt 22,4 tỷ đồng trong khi quý IV/2022 lỗ 1,7 tỷ đồng. Tính chung trong năm 2023, lãi ròng công ty giảm 41% so với năm 2022 xuống 100,7 tỷ đồng.

Doanh nghiệp có kết quả lãi ròng quý IV/2023 tăng mạnh nhất, theo khảo sát của Nhadautu.vn, là CTCP Bia Sài Gòn Sông Lam (UPCOM: BSL). Trong quý IV/2023, doanh thu thuần công ty chỉ tăng 5% đạt gần 219 tỷ đồng. Song nhờ việc kiểm soát tốt chi phí và lãi tiền gửi ngân hàng cao, lãi ròng công ty đạt hơn 7,8 tỷ đồng, tăng 3.123% so với quý IV/2022. Dù vậy, lũy kế năm 2023, lợi nhuận công ty đạt 29,6 tỷ đồng, giảm gần 27%.

Ảnh: Hữu Bật.

Các doanh nghiệp bia sẽ tiếp tục gặp khó?

Thị trường bia nói riêng và các loại đồ uống có cồn được dự báo sẽ gặp nhiều khó khăn trong tương lai.

Theo đánh giá từ VIRAC Research, Nghị định 100 sẽ tiếp tục là rào cản lớn kìm hãm sự phục hồi của ngành bia trong năm nay. Cùng với đó, giá nguyên liệu đầu vào sản xuất dự báo tăng mạnh sẽ ảnh hưởng đáng kể đến lợi nhuận các doanh nghiệp bia.

Đồng quan điểm, Chứng khoán Maybank (MSVN) nhìn nhận việc ban hành Nghị định 100 theo hướng chặt chẽ hơn, cùng việc xem xét thuế rượu, đã tác động đáng kể đến doanh số bán bia tại Việt Nam, đặc biệt là trên các kênh thương mại.

Không những thế, ngành bia cũng chịu ảnh hưởng khi người tiêu dùng có xu hướng tiết kiệm và chọn các sản phẩm rẻ hơn do ảnh hưởng từ nền kinh tế. Dù vậy, MSVN đánh giá điều này đã mang lại lợi ích cho Sabeco trong những năm gần đây do giá thấp hơn, giúp hãng tăng thị phần trong bối cảnh tổng lượng tiêu thụ bia ở Việt Nam giảm. Tuy nhiên, trong dài hạn, xu hướng hướng tới các sản phẩm cao cấp sẽ duy trì, dẫn dắt bởi sự mở rộng của tầng lớp trung lưu và thu nhập khả dụng ngày càng tăng ở Việt Nam.

Mặt khác, ngành bia còn chịu ảnh hưởng tiêu cực khi quan điểm hạn chế bia rượu (NoLo- No and Low Alcohol) trong giới trẻ ngày càng gia tăng. Theo tờ NBC News, ngành bia rượu hiện nay không chỉ phải đối mặt với sự suy giảm nhu cầu tiêu dùng mà còn từ các đối thủ mới như những hãng nước giải khát.

Chuyên gia kinh tế trưởng Lester Jones của Liên đoàn bán sỉ bia quốc gia Mỹ (NBWA) cho biết một số tập đoàn nước giải khát lớn nhất thế giới đã cho ra mắt các sản phẩm bia không cồn, qua đó cạnh tranh trực tiếp với ngành bia rượu truyền thống.

Điều này cũng dẫn đến những kỳ vọng phân khúc bia ít cồn và không cồn có nhiều tiềm năng tăng trưởng trong tương lai. Theo MSVN, điều này cũng giúp hóa giải tác động của Nghị định 100 – yếu tố đã hạn chế đáng kể doanh số của các doanh nghiệp ngành bia trong các dịp lễ, Tết.

Xem thêm tại nhadautu.vn