VietABank: Nợ nhóm 4, nhóm 5 tăng “chóng mặt”

Nợ xấu tăng “chóng mặt”

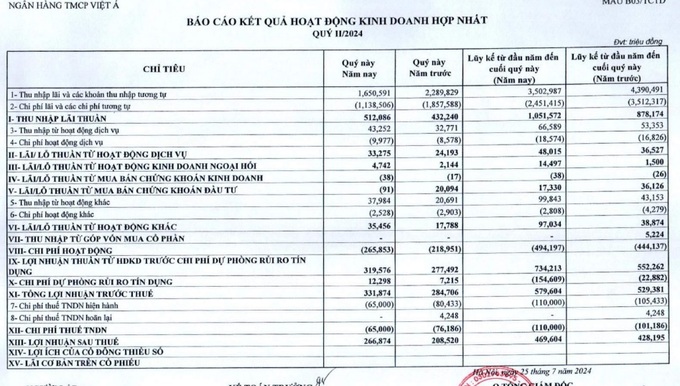

Kết thúc quý 2/2024, Ngân hàng TMCP Việt Á (VietABank - VAB) ghi nhận trong báo cáo tài chính hợp nhất tình hình thực hiện nghĩa vụ với Ngân sách Nhà nước đang là 74,8 tỷ đồng. Trong đó, khoản thuế Thu nhập doanh nghiệp hơn 72 tỷ đồng, phản ánh tình hình kinh doanh của VietABank (VAB) có khởi sắc hơn đầu kỳ. Mặc dù vậy, điều đáng lưu ý là các khoản nợ xấu của ngân hàng này đang tiềm ẩn những rủi ro vì tăng cao "chóng mặt".

Theo đó, VietABank (VAB) ghi nhận Nợ dưới tiêu chuẩn tăng hơn 30 tỷ đồng lên mức 605 tỷ, tương đương tăng 5,3% so với đầu kỳ. Nợ nghi ngờ tăng hơn 224 tỷ lên mức hơn 246 tỷ, tương đương tăng 1.026% so với đầu kỳ. Nợ có khả năng mất vốn tăng hơn 319 tỷ đồng lên mức 823 tỷ, tương đương tăng 63,4% so với đầu kỳ. Kết thúc quý II/2024, nợ xấu so với dư nợ tín dụng của VietABank ở mức 2,3% tăng nhiều so với đầu kỳ ở mức 1,6%, do đó VietABank phải trích lập dự phòng hơn 902 tỷ đồng.

Trong khi tổng nợ xấu tại VietABank là 1.675 tỷ đồng thì khoản nợ có khả năng mất vốn tại ngân hàng này đã chiếm phân nửa. Tổng nợ xấu của VietABank trong vòng 6 tháng qua đã tăng thêm 52,2% tương đương tăng thêm gần 575 tỷ đồng.

Thu nhập lãi và các khoản thu nhập tương tự luỹ kế từ đầu năm đến cuối quý II/2024 của VietABank giảm hơn 20% so với cùng kỳ, nhưng nhờ tiết giảm chi phí nên thu nhập lãi thuần của ngân hàng này vẫn tăng cao so với cùng kỳ. VietABank có khoản tăng từ hoạt động kinh doanh ngoại hối và đặc biệt là khoản tăng thu nhập từ hoạt động khác hơn 56 tỷ đồng, tương đương tăng hơn 131% so với cùng kỳ. Tuy nhiên, các khoản tăng thu nhập từ hoạt động khác không được ngân hàng này thuyết minh một cách cụ thể.

Đáng chú ý, lãi thuần từ hoạt động kinh doanh của VietABank tăng cao, nhưng do chi phí dự phòng rủi ro tín dụng tăng tới 600% nên kéo theo lợi nhuận của ngân hàng này sụt giảm. Kết quả cuối cùng là lợi nhuận sau thuế của ngân hàng này lại tăng 41 tỷ đồng, tương đương chỉ tăng 9,7% so với cùng kỳ.

Cho vay gần 99% giá trị tài sản đảm bảo

Một trong những khoản cho vay được dư luận quan tâm gần đây là khoản VietABank cho công ty CP Xây dựng công trình 585 vay số tiền 265 tỷ với tài sản đảm bảo là 219 căn hộ hình thành trong tương lai tương đương 268 tỷ đồng tại chung cư Phú Thạnh (quận Tân Phú, Tp.HCM). Tại ngày 21/6/2024, trong cuộc họp giữa các bên liên quan, cán bộ ngân hàng VietABank cho biết khoản nợ trên đã quá hạn 12 năm và còn nợ 188,6 tỷ đồng tiền gốc, chưa tính lãi. Điều đáng nói, khoản cho vay này đã khiến VietABank vướng vào rắc rối lớn khi hiện tại đang xảy ra tranh chấp, khiếu nại chưa có hồi kết.

Theo đó, vụ việc tại chung cư Phú Thạnh có nhiều giao dịch xảy ra liên quan đến vấn đề quản lý tài sản của VietABank. Có những giao dịch mua bán giữa chủ đầu tư là công ty 585 với khách hàng, sau đó mới được công ty 585 đưa vào làm tài sản đảm bảo khoản vay tại VietABank và ngược lại. Cũng có những giao dịch mà khách hàng vay mua căn hộ từ một ngân hàng khác, sau đó mới được thế chấp cho VietABank và ngược lại. Hơn nữa, còn có những giao dịch mà người mua thứ nhất đang bị cầm cố tài sản tại VietABank nhưng sau đó vẫn được bán lại cho người thứ hai…Chỉ tại chung cư Phú Thạnh đã xảy ra hàng loạt giao dịch bất thường, có dấu hiệu trái quy định của pháp luật, ảnh hưởng nghiêm trọng đến đời sống cư dân.

Theo biên bản cuộc họp ngày 21/6 để giải quyết vấn đề liên quan đến thông báo của ngân hàng Việt Á, đại diện ngân hàng cho biết công ty 585 được duyệt hạn mức hơn 270 tỷ đồng, ngân hàng đã giải ngân gần 265 tỷ đồng, trong khi tài sản đảm bảo là 219 căn hộ hình thành trong tương lai tại chung cư Phú Thạnh tương đương hơn 268 tỷ đồng. Như vậy, tỷ lệ LTV đang ở mức gần 99%, đây là một tỷ lệ rất cao.

Tỷ lệ LTV (Loan to Value Ratio) là một tỷ lệ tài chính được sử dụng để đánh giá rủi ro của một khoản vay. LTV cao thường được xem là có rủi ro cao khi khoản vay cao hơn hoặc gần giá trị tài sản đảm bảo. Tỷ lệ LTV cho vay tiêu dùng và bất động sản thường ở mức tối đa 70% - 80% giá trị tài sản đảm bảo theo quy định của Ngân hàng Nhà nước và thông lệ quốc tế. Để an toàn tín dụng thì các ngân hàng thường kịp thời yêu cầu bên vay phải bổ sung tài sản và quản lý chặt tài sản đảm bảo tránh để xảy ra trường hợp tăng cao rủi ro.

Về thông tin liên quan lãnh đạo ngân hàng này hiện có ông Phan Văn Tới giữ chức Phó Chủ tịch HĐQT VietABank, ông Tới tham gia vào HĐQT ngân hàng này từ năm 2012. Hiện tại ông Tới cũng là Chủ tịch HĐQT công ty Cổ phần Đầu tư Phát triển Công nghiệp Thương mại Củ Chi (CIDICO) và nắm giữ 0,86 cổ phiếu tại công ty này. Tại thời điểm 31/12/2023, CIDICO sở hữu 7.622.519 cổ phiếu của VietABank tương đương 1,41% cổ phần ngân hàng này, khoản đầu tư vào VAB chiếm tới 11,41% tổng tài sản và chiếm 50,06% vốn điều lệ của CIDICO. Tuy nhiên, do giá trị cổ phiếu thấp so với giá đầu tư nên trong năm, CIDICO cũng đã phải trích lập dự phòng 10,67 tỷ đồng cho khoản đầu tư này.

Ngoài ra, VietABank và một công ty đa ngành nghề có giai đoạn có sự thay đổi lãnh đạo chủ chốt qua lại với nhau và có mối quan hệ thân thiết với Chủ tịch HĐQT VietABank Phương Thành Long ở thời điểm hiện tại.

Xem thêm tại taichinhdoanhnghiep.net.vn