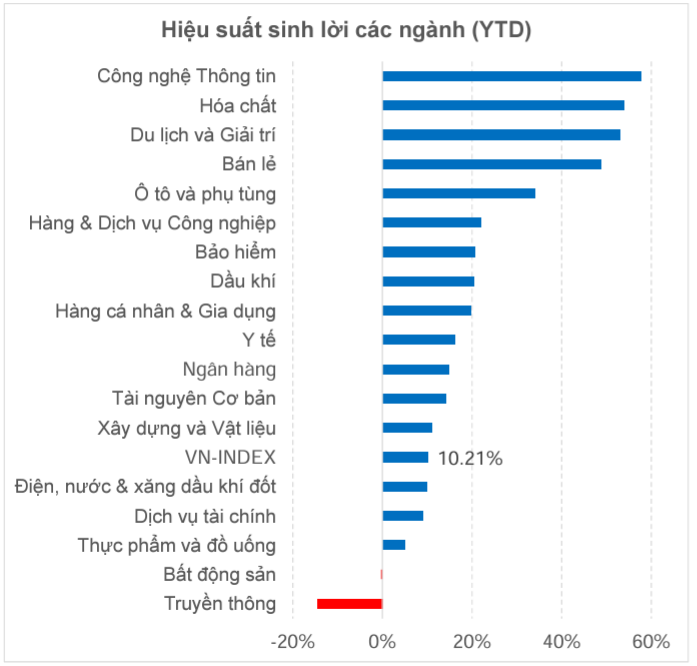

VN-Index có mức tăng cao nhất khu vực trong nửa đầu năm 2024

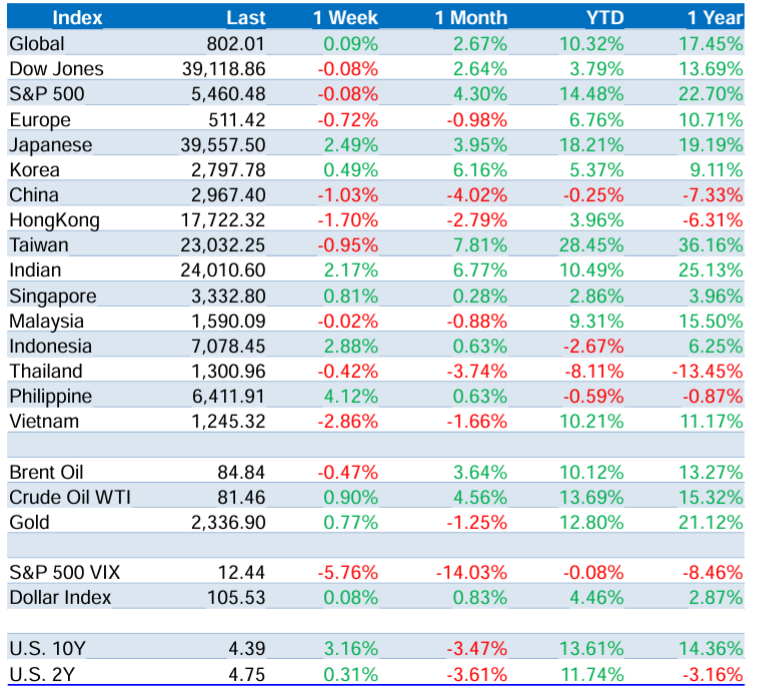

Chỉ số Vn-Index chốt lại nửa đầu năm 2024 ở mức 1.245,32 điểm tại phiên giao dịch 28/6. Tuy có sự điều chỉnh, lần lượt giảm 2.86% theo tuần, giảm 1.3% theo tháng và giảm 3.02% theo quý, nhưng so với cuối năm 2023, VN-Index vẫn tăng 10,21%, dẫn đầu khu vực Đông Nam Á.

Trong khi đó, chỉ số SET-Index của Thái Lan giảm 8,11% so với đầu năm, giảm 13,45% so với cùng kỳ năm trước; PSEi Index của Philippine giảm 0,59% so với đầu năm, giảm 0,87% so với cùng kỳ; SGX của Singapore có mức tăng 2,86% so với đầu năm, tăng 3,96% so với cùng kỳ...

Lực kéo chủ yếu đến từ dòng tiền luân phiên quanh nhóm vốn hóa lớn. Chỉ số VN30 ghi nhận mức tăng vượt trội gần 13% từ đầu năm trong khi VNMID (đại diện nhóm Midcap) tăng 11% còn VNSML (đại diện nhóm Penny) tăng hơn 9%. Như thường lệ, các cổ phiếu vừa và nhỏ vẫn biến động dữ dội, tăng sốc, giảm sâu. Ở thời điểm vượt đỉnh 1.300 điểm, chỉ số VN-Index ghi nhận mức tăng hơn 19% so với đầu năm.

Cùng với chỉ số VN-Index, UPCoM-Index cũng có cú tăng tốc ngoạn mục từ cuối tháng 4 để khép lại nửa đầu năm với mức tăng hơn 12%. Lợi nhuận của kênh đầu tư vàng chỉ nhỉnh hơn mức tăng của chỉ số HNX-Index trong nửa đầu năm khi chỉ số này ghi nhận tăng chưa đến 3% sau 6 tháng. Trong khi đó, lãi tiết kiệm kỳ hạn 12 tháng được các ngân hàng niêm yết phổ biến ở mức từ 3,7-6%/năm.

Thanh khoản bình quân toàn thị trường quý II/2024 đạt 25.735 tỷ đồng, tăng +3.5% so với quý I và tăng 62% so với cùng kỳ năm 2023. Kể từ đầu năm, thanh khoản bình quân toàn thị trường đạt 25.346 tỷ đồng, tăng 44,7% so với năm 2023 và tăng 85,7% so với cùng kỳ.

Trong 6 tháng, khối ngoại bán ròng 5.,621 tỷ đồng, tương đương khoảng 2 tỷ USD. Đây là mức bán ròng cao nhất tính từ 2011 trở lại đây (nếu tính nửa đầu năm). Theo lý giải của các chuyên gia, thị trường tiền tệ châu Á suy giảm gây áp lực lên dòng vốn quốc tế. Sự mất giá của VND và mạnh lên của USD là lý do chính giải thích cho việc khối ngoại liên tục rút ròng trên thị trường chứng khoán.

Dù tỷ trọng giao dịch của khối ngoại tham gia trên thị trường chứng khoán Việt Nam hiện tại không còn quá lớn như những năm trước (ước tính khoảng 19%), hành động bán ròng liên tục và tập trung vào những nhóm cổ phiếu vốn hoá lớn đã phần nào gây ra sức ép nhất định cho thị trường và ảnh hưởng tới tâm lý giao dịch của các nhà đầu tư cá nhân. Tuy nhiên, sức ép từ khối ngoại sẽ dần hạ nhiệt từ quý III trở đi khi áp lực tỷ giá không còn quá căng thẳng.

Dự báo về triển vọng nửa cuối năm, các chuyên gia cho rằng, có nhiều lý do để kỳ vọng thị trường chứng khoán Việt Nam sẽ hồi phục và khởi sắc hơn. Bởi thị trường chứng khoán không phản ánh ngay lập tức số liệu của nền kinh tế mà là tổng hợp kỳ vọng về lợi nhuận doanh nghiệp niêm yết (ảnh hưởng một phần bởi kinh tế vĩ mô), mức độ tiền rẻ trong nền kinh tế, dòng tiền qua lại giữa các kênh đầu tư như bất động sản, tiền số, vàng, USD…

Kỳ vọng áp lực tỷ giá hạ nhiệt nửa cuối năm, chính sách tiền tệ linh hoạt, chính sách tài khóa hỗ trợ người dân và doanh nghiệp như giảm thuế, phí, lệ phí, cũng như tín hiệu xuất siêu tích cực, dự báo kết quả kinh doanh quý II khả quan… sẽ là động lực để VN-Index phục hồi, nối dài đà tăng.

Tất nhiên, trong quá trình phục hồi và tăng trưởng, thị trường sẽ khó tránh khỏi các nhịp điều chỉnh lấy đà hay chốt lời ngắn hạn. Dự kiến, Chỉ số VN-Index trong thời gian tới sẽ mất khoảng 2 đến 3 tuần đi ngang (sideway) trong biên độ 1.235-1.285 điểm, tạo đà vượt 1.300 điểm dự kiến vào nửa cuối tháng 7 và chinh phục mục tiêu 1.380-1.400 điểm vào cuối năm 2024.

Xem thêm tại tapchitaichinh.vn