VN-Index hướng tới mục tiêu 1.350 điểm cuối năm 2024

Tăng trưởng nổi trội nửa đầu năm

Theo Báo cáo của Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), vượt qua các “cơn gió ngược”, thị trường chứng khoán (TTCK) Việt Nam vẫn mang nhiều gam màu sáng khi nối tiếp đà hồi phục từ tháng 11/2023 và tiếp tục bứt phá về điểm số.

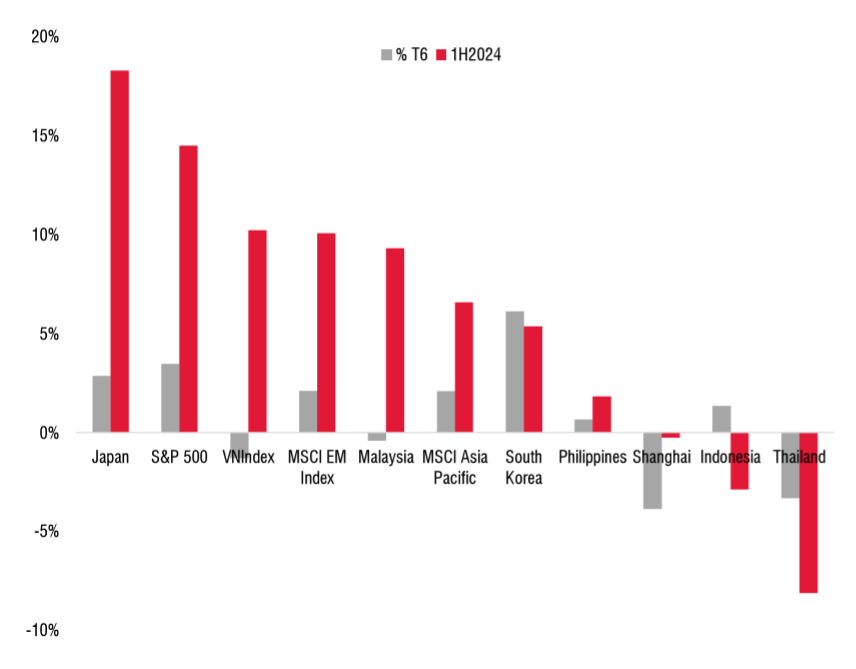

Hình 1: Thay đổi giá các chỉ số cổ phiếu so sánh vào tháng 6 và nửa đầu năm

Dù đi qua nhịp điều chỉnh ngắn trong tháng 4/2024 và tiếp tục giảm 1,3% trong tháng 6/2024, chỉ số VN-Index vẫn tăng trưởng tích cực 10,2% từ đầu năm và khép lại phiên 28/06 ở ngưỡng 1.245,32 điểm.

Theo mức độ biến động, SSI Research phân chia thị trường trong nửa đầu năm thành hai giai đoạn chính, gồm “Tăng tốc” (01/01 – 29/02) với đà đi lên trọn vẹn và “Tích lũy” (01/03 – 28/06) khi các biến số trái chiều hiện diện thường xuyên hơn.

Trong giai đoạn 1, với chất xúc tác quan trọng là các chính sách hỗ trợ, nhóm cổ phiếu ngành Ngân hàng nói riêng và cả thị trường nói chung đã có đà bứt phá mạnh mẽ. Khá nhiều thông tin tích cực được đón nhận, không chỉ định hướng tăng trưởng tín dụng 15% trong năm 2024 và quyết định thông qua hai dự thảo Luật quan trọng là Luật Đất đai và Luật các tổ chức tín dụng (sửa đổi) mà còn xuyên suốt thể hiện rõ mục tiêu nâng hạng TTCK Việt Nam.

Chỉ số VN-Index có giai đoạn bứt phá mạnh mẽ với mức tăng 10,87%, và đóng góp hầu hết vào điểm số trong nửa đầu năm nay. Hoạt động của khối ngoại trong giai đoạn này vẫn là bán ròng với giá trị 4,7 nghìn tỷ đồng, nhưng tập trung phần lớn ở nhóm Thực phẩm đồ uống (-3 nghìn tỷ đồng). Ngược lại, Ngân hàng, Tài nguyên cơ bản, Bất động sản Khu công nghiệp, Bảo hiểm, Công nghệ thông tin là các nhóm được mua ròng.

Giai đoạn 2 là khoảng thời gian từ tháng 3 đến hết tháng 6, thời điểm thị trường củng cố nội lực trước các “cơn gió ngược”. Nếu như trong 3 tháng đầu năm, các chính sách hỗ trợ chủ yếu mang tính định hướng tăng trưởng thì sang giai đoạn 2, các chính sách đã thể hiện rõ tính linh hoạt khi các “cơn gió ngược” xuất hiện thường xuyên hơn.

Cụ thể, trước nỗi lo biến động tăng của tỷ giá và giá vàng, Ngân hàng Nhà nước (NHNN) đã thực hiện bán ra USD và vàng miếng nhằm hạ nhiệt. Sự can thiệp kịp thời của NHNN đã phát huy tác dụng và củng cố niềm tin của nhà đầu tư trong việc điều hành chính sách.

Theo đó, TTCK dù có rung lắc và điều chỉnh mạnh nhưng nhanh chóng cân bằng trở lại. Chỉ số VN-Index biến động hơn 126 điểm giữa hai mốc cao nhất – thấp nhất, nhưng tính chung chỉ giảm -0,59% trong quý II.

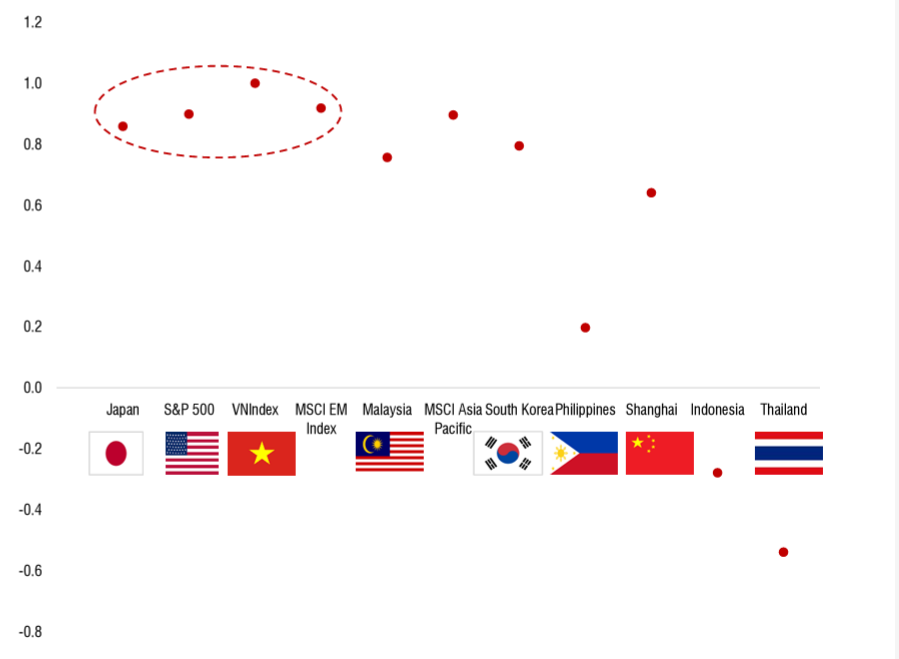

Hình 2: Tương quan giữa các chỉ số cổ phiếu so sánh và VN-Index trong nửa đầu năm

Khẩu vị dòng tiền phân hóa mạnh, tập trung vào các câu chuyện riêng của doanh nghiệp. Trong đó, đa số nhóm ngành ghi nhận hiệu suất tích cực, bao gồm các nhóm tăng trưởng bền vững và hồi phục mạnh mẽ từ đáy; hay hưởng lợi từ câu chuyện riêng như giá cước vận tải biển tăng cao. Hàng không, Viễn thông, Công nghệ thông tin, Bán lẻ, Vận tải biển là các nhóm ngành diễn biến tích cực nhất trong giai đoạn này.

“Cửa tăng” vẫn sáng

Trong nửa còn lại của năm 2024, SSI Research thiên về kịch bản thị trường tiếp tục xu hướng tăng trưởng, dù các biến số rủi ro đang vẫn còn hiện diện và có thể khiến thị trường biến động. P/E ước tính năm 2024 của VN-Index hiện ở mức 11,5 lần, thấp hơn mức trung bình 5 năm là 13,4 lần. Với mức định giá này thì “cửa tăng” của VN-Index vẫn sáng trong nửa cuối năm và sang năm 2025.

SSI Research kỳ vọng, đà hồi phục kinh tế sẽ diễn ra rõ nét hơn trong 6 tháng cuối năm. Với số liệu tăng trưởng GDP 6 tháng đầu năm vượt kỳ vọng, khả năng chính sách điều hành có thể sẽ tập trung hơn vào các yếu tố mang tính ổn định kinh tế vĩ mô như lạm phát và tỷ giá trong khi lãi suất có thể tiếp tục tăng nhẹ. Điều này có thể đã phản ánh lên sự sụt giảm của thanh khoản TTCK thời gian gần đây. Ngược lại về dòng tiền khối ngoại, áp lực rút vốn từ dòng vốn ngoại nếu nhẹ bớt về cuối năm với kỳ vọng Mỹ giảm lãi suất thì sẽ tạo động lực tích cực mới cho thị trường.

Bên cạnh đó, các điểm tựa như: Tăng lương cơ sở cho khu vực công hiệu lực từ ngày 1/7; chính sách kích cầu tiêu dùng giảm thuế VAT 2% được gia hạn đến hết năm; Hoạt động xuất khẩu đang dần phục hồi và sẽ thuận lợi hơn nếu Mỹ công nhận Việt Nam là nền kinh tế thị trường vào cuối tháng 7; Vướng mắc trong quá trình nâng hạng vẫn đang dần dần được tháo gỡ sẽ tạo động lực cho chỉ số VN-Index giữ vững đà tăng.

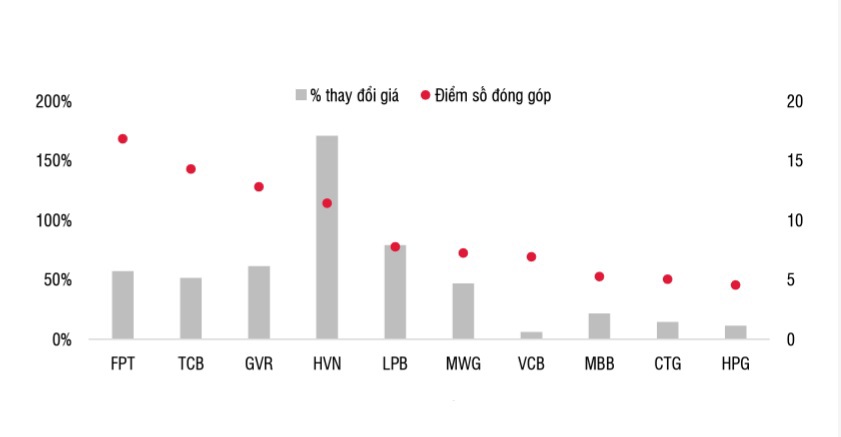

Hình 3: Top 10 cổ phiếu đóng góp tích cực nhất đến điểm số VN-Index trong nửa đầu năm 2024

Mặt khác, lãi suất tăng và tỷ giá biến động có thể đã phản ánh lên sự sụt giảm của thanh khoản TTCK thời gian gần đây. Về dòng tiền khối ngoại, áp lực rút vốn từ dòng vốn ngoại nếu nhẹ bớt về cuối năm với kỳ vọng Mỹ giảm lãi suất sẽ tạo động lực tích cực mới cho thị trường. Theo đó, SSI Research tiếp tục duy trì mục tiêu 1.300-1.350 điểm cho VN-Index vào cuối năm 2024.

Về chiến lược trong tháng 7, với triển vọng kết quả kinh doanh quý II/2024, SSI Research dự báo, triển vọng tăng trưởng tích cực sẽ được ghi nhận ở nhiều mã Ngân hàng lớn, nhóm Thép, nhóm Tiêu dùng thiết yếu và Tiêu dùng không thiết yếu, nhóm Cảng và Vận tải biển. Mặc dù giai đoạn một số nhóm cổ phiếu lên mạnh vừa qua có thể đã phản ánh phần lớn triển vọng tăng trưởng lợi nhuận của nhóm này, SSI Research vẫn tin rằng, tăng trưởng kết quả kinh doanh tích cực thay phiên nhau giữa các nhóm ngành và cổ phiếu vẫn sẽ tiếp tục là động lực của thị trường.

“Xu hướng tăng trung hạn của chỉ số VN-Index vẫn giữ vững, do chưa xâm phạm ngưỡng hỗ trợ 1.195-1.205 điểm. Dự kiến, chỉ số VN-Index vận động ở phạm vi điểm số 1.220-1.295 trong tháng 7/2024”, Báo cáo của SSI Research nhận định.

Xem thêm tại tapchitaichinh.vn