VN-Index lọt Top các chỉ số có hiệu suất tốt nhất thế giới kể từ đầu năm

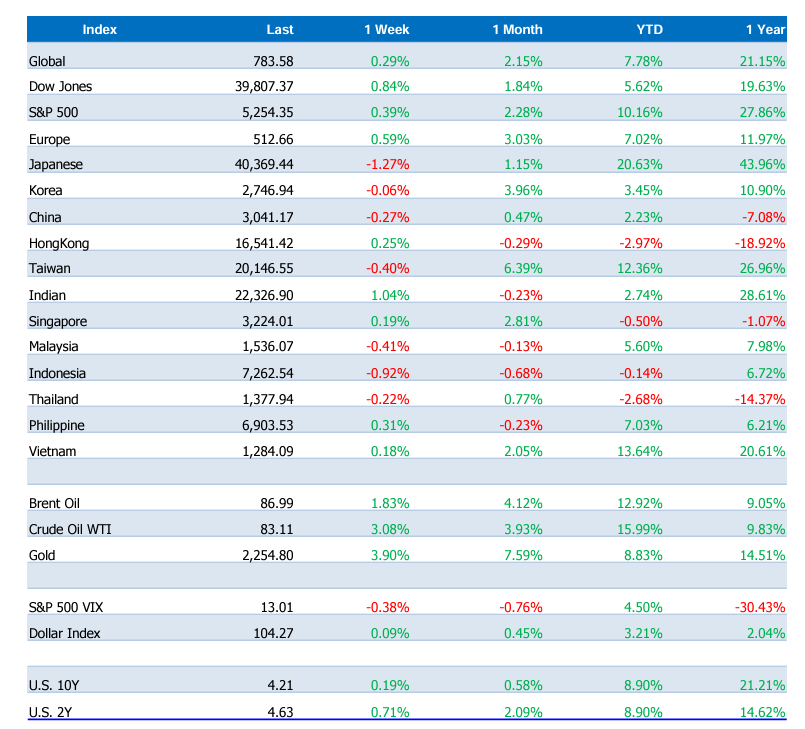

Kết phiên giao dịch thứ Sáu, ngày 29/3/2024, VN-Index đạt 1.284,09 điểm, tăng 0,18% so với tuần trước (1.281,8 điểm). Mặc dù, bước tiến của chỉ số khá hẹp do xuất hiện nhiều rung lắc trước vùng cản 1.300 điểm, thị trường chứng khoán trong nước vẫn xác nhận xu hướng tăng nhẹ.

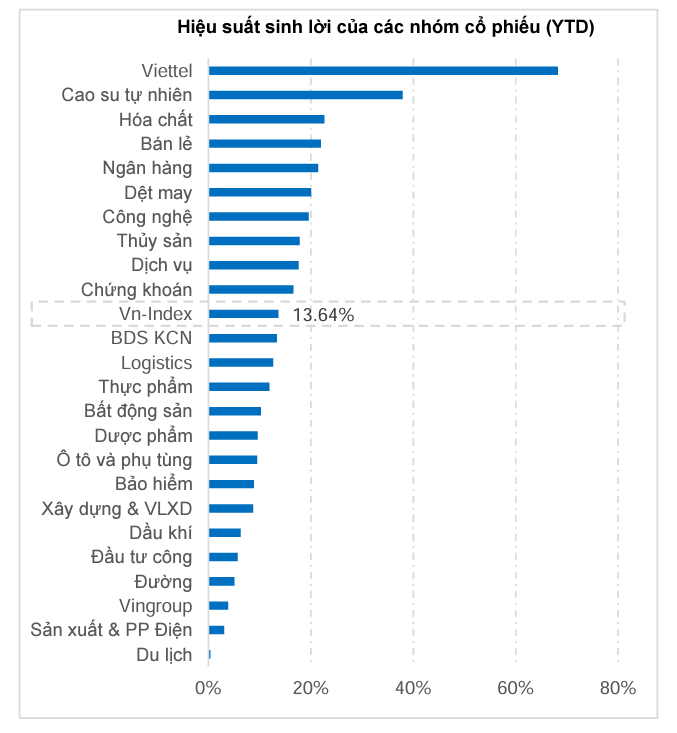

Tính chung tháng 3/2024, chỉ số VN-Index tăng 2,5%, đây cũng là tháng tăng thứ 5 liên tiếp của chỉ số này. Các nhóm cổ phiếu có hiệu suất vượt trội kể từ đầu năm cũng như trong tháng 3 vừa qua, nổi bật là: Các cổ phiếu nhà Viettel tăng 68,26% so với cuối năm 2023 và tăng 32,42% so với tháng trước; nhóm Cao su tự nhiên tăng 37,94% so với cuối năm 2023 và tăng 20, 61% so với tháng trước; nhóm Hóa chất tăng 22,67% so với đầu năm và tăng 6,84% so với tháng 2/2024; Bán lẻ (+21.99% và +10.69%) …

Nhóm dịch vụ tài chính cũng có những cổ phiếu rất nổi bật như: Ngân hàng (TCB tăng 49,53%, MBB tăng 36,19%, CTG tăng 31,18%, …), Chứng khoán (BSI tăng 33%, CTS tăng 36%, MBS tăng 33,48%, VCI tăng 25,85%, …).

Lũy kế 3 tháng đầu năm, VN-Index tăng 13,64%, hoàn tất quý I/2024 tăng mạnh nhất kể từ năm 2019 (Quý I/2018, chỉ số này ghi nhận mức tăng 19,33%). Với mức tăng này, VN-Index lọt Top các chi số có hiệu suất tốt nhất kể từ đầu năm cùng với các thị trường Nhật Bản (20,63%) và Đài Loan – Trung Quốc (12,36%) ở Châu Á, thậm chí vượt trội so với thị trường Mỹ (S&P 500: 10,16%).

Đà tăng của thị trường được dẫn dắt bởi nhóm cổ phiếu vốn hóa lớn sau đó lan tỏa tích cực khắp các nhóm khác. Rổ VN30 với tỷ trọng cao từ nhóm cổ phiếu ngân hàng có thành tích tốt nhất thị trường, ghi nhận mức tăng 14,62%. Nhóm cổ phiếu vừa và nhỏ (Midcap và Smallcap) cũng có mức tăng lần lượt 12,27% và 11,21% trong quý này.

Tuy nhiên, nếu tính riêng trong tháng 3, nhóm Midcap và Smallcap có hiệu suất tốt hơn so với nhóm Bluechips khi lần lượt tăng 5,41% và 5,12%, trong khi nhóm VN30 chỉ có mức tăng 2,46%.

Thanh khoản toàn thị trường 3 tháng đầu năm đạt 23.723 tỷ đồng, tăng gấp 2,1 lần so với cùng kỳ năm 2023. Tính riêng tháng 3, thanh khoản đạt 29.136 tỷ đồng, cao gấp 2,8 lần so với cùng kỳ và cũng là tháng cao thứ 2 từ trước đến nay, chỉ sau tháng 3/2022 (33.450 tỷ đồng).

Điểm trừ của thị trường là động thái bán ròng của khối ngoại chưa dừng lại. Khối này bán ròng -11.550 tỷ đồng kể từ đầu năm, áp lực bán ròng tập trung ở sàn HOSE với giá trị bán ròng -13,863 tỷ đồng và HNX là -484 tỷ đồng, trong khi mua ròng ở UPCoM: +2,796 tỷ đồng.

Theo ông Nguyễn Hồng Khanh - Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS), nguyên nhân khối ngoại vẫn rút ròng ở thị trường Việt Nam có thể do Fed tăng lãi suất để kiềm chế lạm phát, khiến dòng vốn chảy ngược về Mỹ. Lợi suất trái phiếu Mỹ tăng cao thu hút nhà đầu tư nước ngoài, khiến họ bán ra cổ phiếu ở các thị trường mới nổi như Việt Nam. Lợi suất trái phiếu Mỹ tăng trong 3 tháng đầu năm 2024, từ mức 3,8% vào đầu tháng 1 lên 4,2% vào cuối tháng 3.

Trong khi đó, ở thị trường Việt Nam yếu tố lãi suất tiết kiệm thấp trong khi bối cảnh kinh doanh sản xuất thương mại vẫn còn khó khăn dẫn đến dòng tiền chảy vào các kênh chứng khoán để kiếm lợi nhuận ngắn hạn. Xu hướng này có thể tiếp tục trong thời gian tới và dòng tiền trong nước sẽ chảy vào thị trường chứng khoán trong nước ngày càng nhiều hơn với mức tăng từ 20 - 30% so với cuối năm.

Xem thêm tại tapchitaichinh.vn