VN-Index thận trọng đi ngang tuần 22/7-26/7

Thị giá cổ phiếu có sự phân hóa

Khép lại tuần đáo hạn phái sinh của tháng 7 (15/7-19/7) đầy biến động, VN-Index giảm 1,25% và thanh khoản cải thiện hơn so với tuần trước, đóng cửa tại mức 1.264.78 điểm.

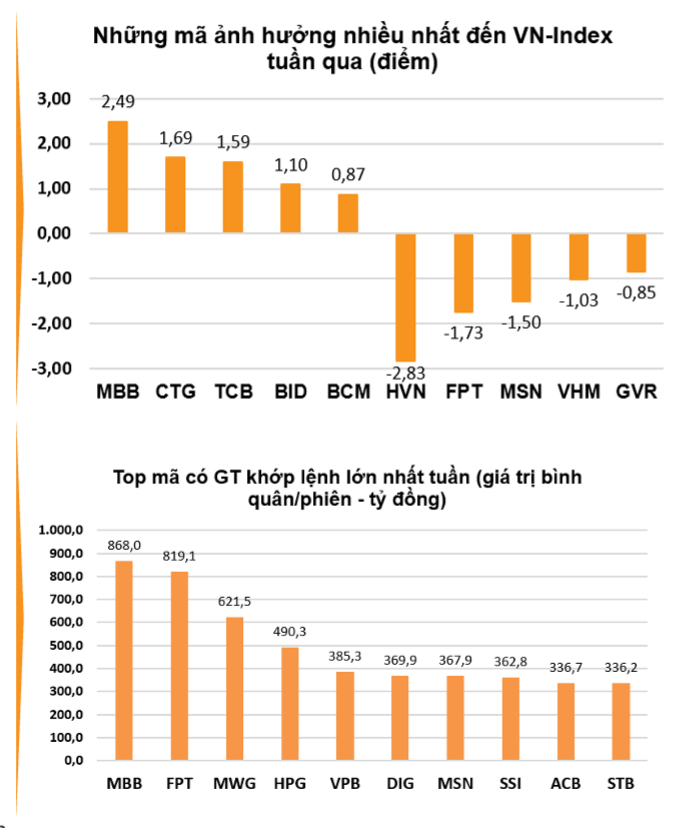

Thanh khoản trên cả 2 sàn tuần này đều tăng so với tuần giao dịch trước đó khi khối lượng khớp lệnh tăng 11,6% tại HOSE và tăng 7,4% tại HNX. Điểm tích cực là dòng tiền đang dần chuyển pha qua nhóm cổ phiếu Ngân hàng cùng thanh khoản tốt như MBB (+10,43%), ACB (+4,58%), TPB (+2,51%), LPB (+3,04%), CTG (+4,37%), NAB (+8,57%), BVB (+12,9%), MSB (+3,46%)… Đây cũng là nhóm đóng vai trò nâng đỡ, dẫn dắt cho đà tăng của chỉ số thị trường chung. Tuy nhiên, lực kéo của nhóm này không đáng kể khi áp lực bán gia tăng và chiếm ưu thế nhiều hơn so với lực mua nên sắc đỏ trên diện rộng.

Điểm chú ý ở phiên giao dịch 19/7 là phiên hàng về của phiên bán mạnh thanh khoản lớn, thông thường tâm lý chung của nhà đầu tư là lo ngại việc hàng về thị trường sẽ giảm mạnh hay xuất hiện tình trạng bán tháo. Tuy nhiên, có thể thấy lực bán không quá mạnh. Kỳ vọng đây là tín hiệu về sự đảo chiều xu hướng giao dịch trong thời gian tới.

Khối ngoại ghi nhận quay trở lại mua ròng 2 phiên sau thời gian dài bán ròng. Luỹ kế sau 5 phiên, nhà đầu tư nước ngoài bán ròng 757 tỷ đồng trên toàn thị trường, trong đó bán ròng 1.165 tỷ đồng trên kênh khớp lệnh nhưng mua ròng 407 tỷ đồng trên kênh thoả thuận.

Dưới góc nhìn kỹ thuật, VN-Index vẫn đang trong xu hướng đi ngang (sideway) trong biên độ 1.240 – 1.290 điểm. Áp lực bán tại vùng đỉnh trung hạn khiến VN-Index có nhịp điều chỉnh với thanh khoản gia tăng nhẹ và đóng cửa dưới 2 đường trung bình ngắn hạn MA20/MA50. Tín hiệu tích cực là lực cầu chủ động có dấu hiệu tham gia đáng kể khi chỉ số có các nhịp lùi về vùng hỗ trợ quanh mốc 1.250 (+/-5) điểm.

Theo Trung tâm Phân tích Công ty Chứng khoán Agribank (Agriseco Research), thị trường đang trong giai đoạn công bố báo cáo tài chính quý II/2024, thị giá cổ phiếu sẽ có sự phân hóa rõ rệt theo kết quả kinh doanh và chỉ số chung khó có mức giảm sâu, nhất là khi các yếu tố vĩ mô vẫn đang tích cực.

Agriseco Research dự báo diễn biến tuần này (22/7-26/7), VN-Index có thể hồi phục khi lực cầu gia tăng tại vùng hỗ trợ quanh mốc 1.250 (+-5) điểm. Nếu dòng tiền tiếp tục tham gia thì thị trường sẽ ổn định và duy trì xu hướng tăng, dù sự phân hóa tiếp tục diễn ra với giá trị giao dịch trung bình từ 12 nghìn tỷ đồng đến 20 nghìn tỷ đồng.

Agriseco Research cũng đưa ra danh mục khuyến nghị gồm một số cổ phiếu đầu ngành, có kỳ vọng kết quả kinh doanh quý II/2024 tăng trưởng tốt và thị giá đang lùi về vùng hỗ trợ như: BID, MSN, HAH, PTB… Đây là những cổ phiếu có tiềm năng thu hút dòng tiền giai đoạn tới.

Kỳ vọng cổ phiếu Ngân hàng tiếp tục kéo dẫn thị trường

Tuần này, thị trường còn nhiều diễn biến khó lường khi nhà đầu tư khả năng sẽ thận trước phiên xét xử Trịnh Văn Quyết cùng đồng phạm tội thao túng thị trường chứng khoán.

Theo ông Võ Long Nhân – Trưởng phòng Phân tích Công ty Stockmap, tuần này và có thể cả tuần sau, diễn biến thị trường vẫn có thể tiếp tục thận trọng trước tác động của nhiều thông tin trong nước. VN-Index có thể sẽ “nén” ở khu vực 1.255 -1.275 điểm. Nếu muốn xác định xu hướng tăng, VN-Index bắt buộc phải có một sự bứt phá lên vùng 1.290 điểm, thậm chí về vùng đỉnh cũ 1.300 điểm. Tuy nhiên, kịch bản này khó xảy ra với loạt tin không mấy tích cực trong tuần qua.

Thị trường chứng khoán lúc này cần một cú hích mạnh và dẫn dắt từ các nhóm ngành lớn như Ngân hàng, Chứng khoán hay Bất động sản để tạo động lực bứt phá khỏi ngưỡng này. Việc vượt qua mốc 1.300 điểm thật sự không quá khó khăn, nhưng để trụ vững và tạo nền đệm ở vùng này sẽ cần nhiều yếu tố hỗ trợ ở mặt cả thị trường và tình hình vĩ mô chung.

Ông Nhân đánh giá cao nhóm Ngân hàng với dư địa tăng trưởng tốt về định giá, và sẽ xuất hiện một số bất ngờ về kết quả kinh doanh trong quý II. Nhiều cổ phiếu Ngân hàng sẽ tiếp tục “gồng gánh” thị trường trong các phiên tới, trong đó có MBB, BID.

Trong khi đó, nhóm chứng khoán sẽ phân hóa trong bối cảnh mặt bằng giá trị giao dịch của thị trường và dư nợ margin chỉ ở mức độ trung bình, chỉ số VN-Index dao động trong biên độ ảnh hưởng tới hoạt động mảng tự doanh. Cuộc đua cạnh tranh phí giao dịch hay lãi margin cũng đang ngày càng khốc liệt hơn.

Nhìn chung, nhà đầu tư ngắn hạn nên duy trì tỷ trọng danh mục hợp lý và nhà đầu tư trung - dài hạn có thể giữ danh mục hiện tại và cân nhắc gia tăng tỷ trọng mới dựa trên kết quả kinh doanh quý II/2024 và triển vọng cuối năm của các doanh nghiệp đầu ngành.

Nếu VN-Index tiếp tục điều chỉnh và tỷ trọng dưới mức trung bình, có thể xem xét giải ngân khi quanh mốc hỗ trợ có dòng tiền tham gia đi kèm volume lớn, ưu tiên với các cổ phiếu đầu ngành có kết quả kinh doanh tăng trưởng tốt và triển vọng tích cực trong cuối năm.

Xem thêm tại tapchitaichinh.vn