Vosco vừa báo lãi đột biến, cổ phiếu VOS lại 'trượt chân nằm sàn’

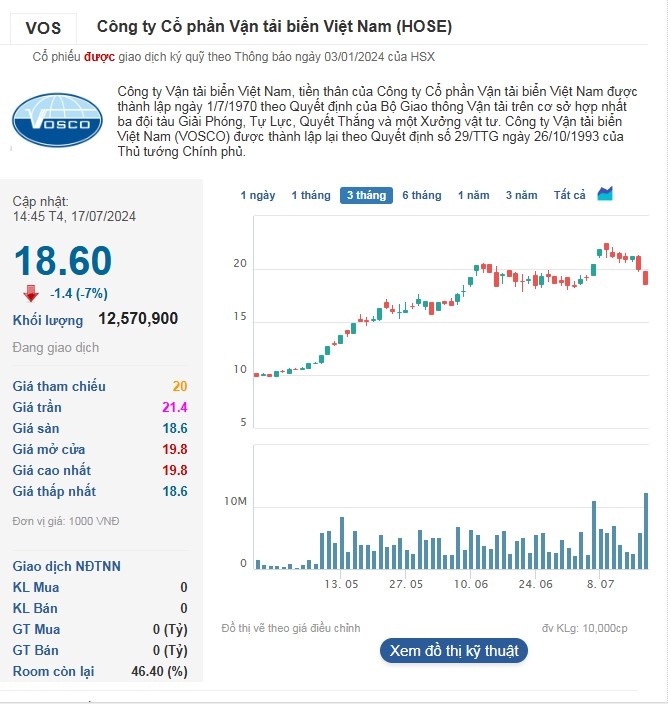

Cổ phiếu VOS bước vào đầu phiên trong tình trạng giảm đỏ. Dưới lực bán áp đảo, cổ phiếu đã dần chuyển màu. Chốt phiên, cổ phiếu VOS trong tình trạng giảm sàn về mức 18.600 đồng/cp cùng tổng khối lượng đạt hơn 12,5 triệu đơn vị.

Trước đó, cổ phiếu VOS từng khiến thị trường chú ý bởi đà tăng “nóng” khi liên tục nối dài chuỗi tăng điểm với nhiều phiên tăng trần liên tiếp, không ngừng chinh phục các mức đỉnh, cùng với đó thanh khoản cũng có sự cải thiện.

|

Cổ phiếu VOS giảm sàn về 18.600 đồng/cp trong phiên 17/7. |

Trở lại hiện tại, sự giảm sàn của cổ phiếu VOS khiến thị trường khá bất ngờ bởi Vosco vừa báo cáo kết quả kinh doanh đột biến: Quý II/2024, doanh thu đạt 1.872 tỷ đồng, tăng 80% so với cùng kỳ năm trước. Tuy nhiên, việc kinh đoanh dưới giá vốn khiến lợi nhuận gộp của doanh nghiệp âm 23 tỷ đồng, trong khi cùng kỳ đạt 30 tỷ đồng.

Mặc dù doanh thu tài chính gần như đi ngang và các chi phí cũng không được tiết giảm, song khoản thu nhập khác lên tới 393 tỷ đồng, tăng mạnh so với mức 422 triệu đồng vào năm trước. Kết quả, Vosco báo lãi sau thuế tăng đột biến từ 1 tỷ đồng trong cùng kỳ lên 284 tỷ đồng. Đây cũng là mức lợi nhuận theo quý cao nhất của doanh nghiệp vận tải biển này.

Lũy kế 6 tháng, Vosco ghi nhận doanh thu 2.969 tỷ đồng, tăng 90% so với cùng kỳ năm trước. Lợi nhuận sau thuế cũng tăng vọt 384% so với nửa đầu năm 2023 lên mức 358 tỷ đồng.

Vosco chưa công bố giải trình kết quả kinh doanh, song tại ĐHĐCĐ năm 2024, công ty cho biết sẽ bán tàu dầu sản phẩm Đại Minh, trọng tải 47.148 DWT đóng năm 2004 tại Nhật Bản do tàu đã trên 20 tuổi, là tuổi cao, khó có thể khai thác hiệu quả do đặc thù của tàu dầu sản phẩm. Ngoài ra, công ty dự kiến sẽ trả lại 2 tàu Đại An và Đại Phú trong năm 2024 do hết hợp đồng thuê.

Hiện nay, Vosco đang thuê bareboat 2 tàu dầu sản phẩm cỡ 50.000 DWT, 2 tàu dầu/hoá chất cỡ 13.000 DWT và một số tàu hàng khô theo hình thức Voyage Relet.

Nhìn chung, đà tăng giá của cổ phiếu VOS thời gian qua được cho là hưởng lợi một phần từ sự bất ổn tại khu vực Trung Đông từ cuối năm 2023, ảnh hưởng tới hoạt động vận tải khu vực biển Đỏ - nơi có kênh đào Suez huyết mạch chiếm 15% tổng lưu lượng vận tải biển toàn cầu.

Căng thẳng biển Đỏ đã dẫn tới tình trạng giá cước vận tải tăng mạnh, một mặt ảnh hưởng tới hoạt động xuất khẩu của các doanh nghiệp sản xuất tại Việt Nam, nhưng các doanh nghiệp vận tải biển lại hưởng lợi nhờ giá cước tăng trong ngắn hạn.

Trong khi đó, “sức khỏe” doanh nghiệp chưa thực sự có đột phá. Bởi thực tế trong quý II, nếu không tính khoản lãi từ bán “tàu già”, Vosco lỗ hơn 63 tỷ đồng từ hoạt động kinh doanh lõi.

Trước đó, trong quý I, Vosco báo cáo doanh thu đạt 1.090 tỷ đồng, tăng gấp 2,12 lần so với cùng kỳ năm 2023. Dù vậy, do giá vốn hàng bán cũng có mức tăng mạnh dẫn đến lợi nhuận gộp gần như đi ngang so với cùng kỳ, đạt 100 tỷ đồng. Biên lợi nhuận gộp giảm từ 20% về còn 9%.

Khấu trừ các chi phí, doanh nghiệp ghi nhận lợi nhuận sau thuế đạt hơn 72 tỷ đồng, tăng nhẹ 1,7% so với cùng kỳ năm trước.

Năm 2024, doanh nghiệp lên kế hoạch kinh doanh khá thận trọng với doanh thu "đi lùi": giảm 28,2% so với mức thực hiện năm 2023, tương ứng đạt 2.440 tỷ đồng. Tuy nhiên, lợi nhuận trước thuế dự kiến đạt 323 tỷ đồng, tăng 62% so với cùng kỳ.

Châu Giang

Xem thêm tại vnbusiness.vn