Xu thế dòng tiền: Hiệu ứng tháng Giêng, thị trường sẽ bùng nổ thành công?

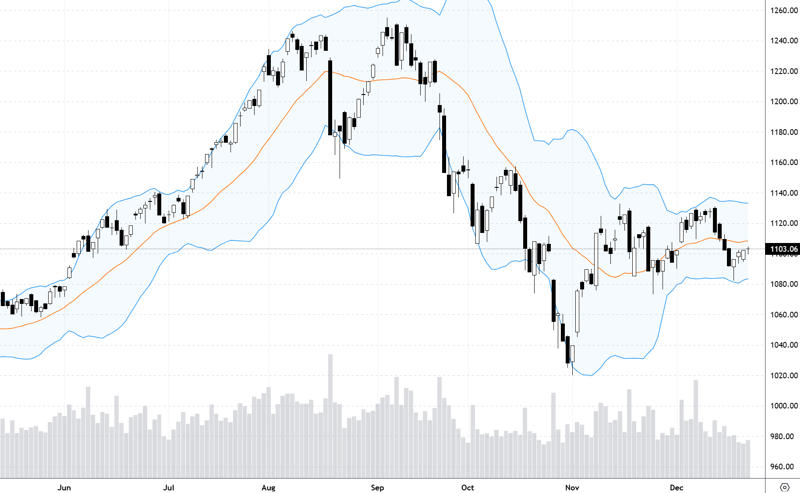

Tuần giao dịch cuối năm 2023 VN-Index đã tăng 2,44%, là mức tăng mạnh nhất trong 17 tuần, đưa chỉ số vượt nhẹ qua vùng đỉnh tháng 11 và tháng 12. Diễn biến này tạo kỳ vọng lớn thị trường có thể đột phá qua ngưỡng kháng cự kỹ thuật trong lần kiểm định thứ 3 này. Tuy nhiên cũng có lo ngại tuần tăng cuối năm chỉ là hiệu ứng của hoạt động làm đẹp NAV…

Các chuyên gia đều đánh giá tích cực về tuần tăng cuối năm, nhưng lại thận trọng về khả năng đột phá. Hiệu ứng kéo NAV dĩ nhiên vẫn luôn xuất hiện vào thời điểm cuối năm, nhưng các chuyên gia cũng chỉ ra những hạn chế của tuần tăng này, với thanh khoản thấp và chưa hoàn toàn đột phá một cách rõ ràng. Hiện tâm lý ngắn hạn vẫn đang chi phối nên dòng tiền vào thị trường cần mạnh hơn để đẩy thanh khoản cao hơn mới mang tính thuyết phục. Ngoài ra động thái của khối ngoại những tuần đầu năm 2024 sẽ rất quan trọng, để xác định liệu đợt bán ra đã thực sự kết thúc hay chưa.

Mặc dù để ngỏ khả năng thị trường sẽ vẫn gặp khó khăn quanh ngưỡng kháng cự kỹ thuật cũng như vẫn có thể thất bại lần nữa, nhưng nhìn dài hơi hơn, các chuyên gia không mấy lo lắng về thị trường khi các yếu tố hỗ trợ vẫn xuất hiện nhiều hơn là tiêu cực. Mùa báo cáo kết quả kinh doanh sẽ đến trong vài tuần nữa và một số nhóm ngành được dự báo tích cực vẫn sẽ thu hút dòng tiền tập trung vào. Các số liệu vĩ mô cuối năm 2023 cũng hé mở cơ hội phục hồi rõ nét hơn trong quý 1 cũng như cả năm 2024.

Nguyễn Hoàng – VnEconomy

VN-Index trong phiên cuối cùng của năm 2023 đóng cửa đã trên mức đỉnh kéo dài 2 tháng qua, nhưng vẫn chưa dứt khoát và thanh khoản lại rất thấp. Đây cũng là lần thứ 3 chỉ số kiểm định ngưỡng quanh 1.130 điểm. Theo anh chị lần này thị trường có thực sự bứt phá được, hay chỉ là hiệu ứng kéo NAV cuối năm?

Những phiên giao dịch cuối năm 2023 có xuất hiện lực đỡ đến từ nhóm VN30 nhưng đà tăng chỉ tập trung vào một vài cổ phiếu nhất định trong từng phiên với lượng thanh khoản đột biến. Do đó, tôi cho rằng đà hồi phục của VN-Index không quá thuyết phục, tâm lý giao dịch của nhà đầu tư nhiều khả năng vẫn mang tính chất nắm giữ ngắn hạn và cần nhiều sự đồng thuận hơn giữa các nhóm cổ phiếu để có những nhịp bứt phá.

Ông Nghiêm Sỹ Tiến

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Dưới góc nhìn kỹ thuật, theo tôi VN-Index vẫn chưa thoát khỏi trạng thái “sideway” trong biên độ từ 1.073 đến 1.132 điểm, khi chùm MA5, 20, 50 đang hội tụ quanh đường MA200 phẳng. Đồng thời, khối lượng giao dịch vẫn ở mức thấp hơn bình quân 20 phiên thể hiện dòng tiền chung còn yếu.

Đợt phục hồi từ vùng biên dưới của kênh “sideway” lên ngưỡng cao nhất trong vòng 2 tháng qua đều nhờ “hiệu ứng chốt NAV” cũng như dòng tiền từ khối ngoại quay trở lại mua ròng. Do đó, hành động của khối ngoại có thể là một trong những yếu tố chính quyết định hướng đi của thị trường trong một vài tuần tới. Nếu như khối ngoại quay trở lại bán ròng thì cơ hội để VN-Index bứt phá khỏi trạng thái “sideway” hiện tại sẽ giảm đi.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Hiện tại VN-Index đóng tuần tạo cụm nến tiếp diễn chuỗi nến tăng trước đó kèm theo nến ngày đóng trên MA20,50,200 và đóng giá cao nhất trong 2 tháng qua cũng là một tin hiệu tích cực. Kèm theo đó chỉ số đang có xu hướng hình thành mô hình “Vai - Đầu - Vai ngược”. Tuy nhiên VN-Index hiện đang tiệm cận vùng kháng cự mạnh: Fibo 50, MA100, vùng đỉnh tháng 10 nên nhịp đẩy tuần vừa rồi rất có thể chỉ là nhịp “Trap” do hiệu ứng kéo NAV. Do đó tôi thấy 2 kịch bản thị trường bứt phá và nhịp này chỉ là hiệu ứng kéo NAV có xác suất 50:50. Diễn biến tuần đầu năm 2024 rất quan trọng và xác định kịch bản nào sẽ chiếm ưu thế.

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

VN-Index đang tiếp cận trở lại vùng 1.130 điểm, ngưỡng mà chỉ số đã kiểm định thất bại 2 lần trước đó trong 2 tháng gần đây. Thanh khoản vẫn đang duy trì ở ngưỡng thấp và dòng tiền liên tục luân chuyển giữa các nhóm ngành. Bên cạnh đó, xét trên khung thời gian dài hơn như tuần và tháng, VN-Index còn có thể tiếp tục gặp áp lực bán lớn tại vùng 1.150 (+-15).

Mặc dù trong những phiên giao dịch cuối cùng của năm 2023 có xuất hiện lực đỡ đến từ nhóm cổ phiếu VN30, đà tăng chỉ tập trung vào một vài cổ phiếu nhất định trong từng phiên với lượng thanh khoản đột biến. Do đó, tôi cho rằng đà hồi phục của VN-Index không quá thuyết phục, tâm lý giao dịch của nhà đầu tư nhiều khả năng vẫn mang tính chất nắm giữ ngắn hạn và cần nhiều sự đồng thuận hơn giữa các nhóm cổ phiếu để có những nhịp bứt phá.

Xu thế dòng tiền: Biến số mang tên KRX

Vượt qua “cơn gió ngược” toàn cầu, GDP năm 2023 ước tăng 5,05%

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Theo thống kê trong số 10 năm gần nhất thì những tuần giao dịch cuối cùng của năm thường diễn biến khởi sắc thậm chí kể cả tuần đầu tiên của năm mới dương lịch. Tất nhiên hiệu ứng kéo NAV cuối năm là một lý do cho dù đây không phải là nguyên nhân quan trọng - yếu tố tâm lý cải thiện – bên bán đã giảm hẳn bên mua chưa mua vào quyết liệt cho dù mạnh hơn. Yếu tố kỹ thuật nhìn từ khía cạnh tâm lý cho thấy mốc 1.130 – 1.135 điểm vẫn là vùng cản mạnh. Tôi nghĩ thị trường sẽ thực sự bứt phát ngay ở giai đoạn tháng 1 đầu năm 2024 khi nhiều yếu tố đang ủng hộ.

Nguyễn Hoàng – VnEconomy

Thị trường đang rất mong chờ hiệu ứng tháng Giêng, nhất là khi tín hiệu tích cực từ hoạt động giao dịch của nhà đầu tư nước ngoài dừng bán ròng và quay lại mua ròng những phiên cuối tuần qua. Thị trường vàng cũng bắt đầu có những tín hiệu hạ nhiệt sau đợt đầu cơ mạnh mẽ. Trong kịch bản tăng, anh chị dự kiến thị trường sẽ lên tới mức nào trong ngắn hạn?

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Mặc dù vận động của VN-Index chưa cho thấy nhiều điểm sáng, tâm lý thị trường sẽ phần nào sẽ được hỗ trợ nếu khối ngoại tiếp tục duy trì động thái mua ròng trong thời gian tới. Đầu năm cũng là thời điểm kết quả kinh doanh dần được hé lộ, do đó nếu mặt bằng lợi nhuận các doanh nghiệp niêm yết được cải thiện, chúng ta có cơ sở để kỳ vọng chỉ số có thể vượt các vùng đỉnh ngắn hạn và tiếp cận trở lại vùng đỉnh cũ của cả năm 2023.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Theo tôi ngoài vùng cản 1.130 – 1.135 điểm là thách thức ngắn hạn thì mốc tiếp theo là ngưỡng 1.140 – 1.160 điểm.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Nếu thị trường diễn biến theo kịch bản tốt thì khả năng VN-Index sẽ hình thành mô hình “Vai - Đầu - Vai ngược”. Chỉ số sẽ hướng đến vùng quanh 1.155 +/- 10đ sau đó có nhịp điều chỉnh nhẹ về quanh 1.125 điểm rồi có thể sẽ hướng đến vùng quanh 1.200 điểm.

Tôi nghĩ thị trường sẽ thực sự bứt phát ngay ở giai đoạn tháng 1 đầu năm 2024 khi nhiều yếu tố đang ủng hộ.

Ông Lê Đức Khánh

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Theo tôi, việc thị trường mong chờ hiệu ứng tháng Giêng sẽ xuất hiện ở năm mới 2024, là dựa trên sự kỳ vọng dòng tiền tất toán trước năm tài chính cũ sẽ tái gia nhập trở lại, cũng như sự dịch chuyển dòng tiền từ các kênh đầu tư khác như vàng, ngoại hối, tiết kiệm… sang chứng khoán.

Tuy nhiên, việc thanh khoản vẫn thấp hơn mức bình quân 20 phiên trong nhịp hồi vừa qua, cùng với tín hiệu khối ngoại quay lại mua ròng vẫn chưa thực sự bền vững khi dòng vốn toàn cầu tiếp tục xu hướng rút khỏi thị trường cận biên và mới nổi để chảy về thị trường chứng khoán Mỹ nhằm đón đầu sự thay đổi chính sách của FED.

Do đó, kịch bản tăng chỉ xảy ra khi thanh khoản giao dịch thực sự gia tăng dần lên và khối ngoại không quay trở lại xu hướng bán ròng nữa. Trong kịch bản đó, tôi cho rằng VN-Index có thể hướng tới kháng cự gần quanh 1.150 điểm, hoặc xa hơn sẽ là vùng đỉnh cũ tháng 9/2023 ở khu vực quanh 1.250 điểm.

Nguyễn Hoàng – VnEconomy

Số liệu vĩ mô quý 4 và cả năm 2023 công bố cuối tuần qua cho thấy mức tăng trưởng không mấy tích cực. Anh chị đánh giá những tín hiệu nào được cải thiện rõ nét để có thể kỳ vọng vào quý 1/2024 khởi sắc hơn?

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Điểm sáng đáng chú ý trong những số liệu vĩ mô mới được công bố vẫn là dòng vốn đầu tư trực tiếp từ nước ngoài (FDI) thực hiện năm 2023 ước đạt khoảng 23 tỷ USD, cao nhất trong 5 năm qua. Dòng vốn đầu tư vào cơ sở hạ tầng cũng cho thấy kết quả tích cực với việc Bộ Giao thông Vận tải giải ngân được gần 100 nghìn tỷ đồng vốn đầu tư công, lập kỷ lục về khối lượng thực hiện lên tới 26 dự án khởi công và hoàn thành 20 dự án trọng điểm quốc gia.

Ngoài ra, một tín hiệu tích cực khác là hoạt động thương mại và dịch vụ tiêu dùng vẫn duy trì ổn định trong bối cảnh nhu cầu chưa thực sự khởi sắc với tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 9.6% so với cùng kỳ.

Theo tôi, việc thị trường mong chờ hiệu ứng tháng Giêng sẽ xuất hiện ở năm mới 2024, là dựa trên sự kỳ vọng dòng tiền tất toán trước năm tài chính cũ sẽ tái gia nhập trở lại, cũng như sự dịch chuyển dòng tiền từ các kênh đầu tư khác như vàng, ngoại hối, tiết kiệm… sang chứng khoán.

Ông Nguyễn Văn Sơn

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Dựa trên số liệu vĩ mô quý 4 và cả năm 2023 công bố cuối tuần qua, tôi thấy dù số liệu không thực sự tích cực nhưng cũng cho thấy nền kinh tế có thể đã đi qua giai đoạn xấu nhất rồi, nên khó có thể xấu hơn được nữa.

Trong bối cảnh mặt bằng lãi suất tiếp tục được kéo xuống thấp, cũng như các chính sách tài khóa được đẩy mạnh thực hiện, sẽ giúp sức cầu của nền kinh tế ổn định trở lại. Trong khi đó, kỳ vọng chu kỳ thay đổi chính sách của FED theo hướng bớt thắt chặt hơn cũng sẽ giúp cho tỷ giá của năm 2024 đỡ chịu áp lực hơn 2023. Từ đó mở rộng thêm không gian cho Ngân hàng nhà nước thực hiện chính sách hỗ trợ tăng trưởng GDP.

Không những vậy, khi dựa trên nền so sánh thấp của quý 1/2023 thì số liệu của quý 1/2024 sẽ trở nên tích cực hơn, và với mặt bằng lãi suất thấp cùng với sức cầu ổn định trở lại thì nhóm nguyên vật liệu, nhóm sản xuất hàng hóa có thể sẽ là nhóm có dấu hiệu khởi sắc.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

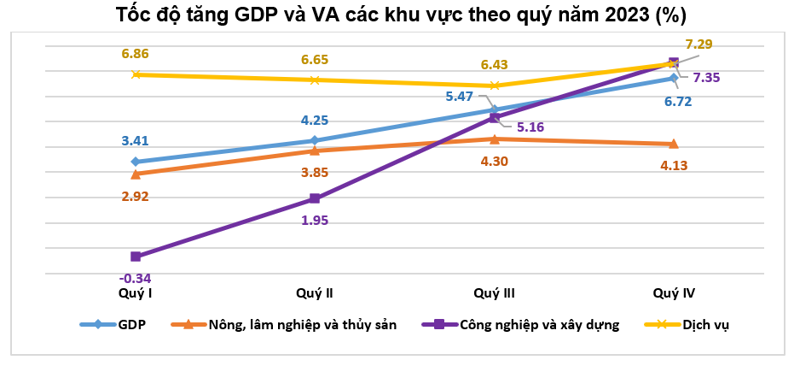

Tốc độ tăng GDP duy trì tăng trưởng đều qua các quý trong năm 2023 tạo xu hướng tích cực và dự báo quý 1/2024 tiếp tục khả quan tăng trưởng tiếp là cao. Khu vực Nông, lâm nghiệp và thủy sản; các hoạt động thương mại, du lịch là những mảng khả năng cao sẽ duy trì đà tăng trưởng vào quý 1/2024.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Mọi thông tin đã và đang phản ánh vào diễn biến giá: VN-Index nằm dưới vùng 1.150 – 1.180 – 1.200 điểm cũng phần nào thể hiện những thông tin mà chúng ta đang biết. Triển vọng vĩ mô quý 1/2024 sẽ tốt hơn khi tín hiệu từ hoạt động xuất nhập khẩu, đầu tư FDI vào Việt Nam, các dự báo tăng trưởng của cả năm 2024 tích cực hơn 2023 chính là lúc mà thị trường chứng khoán sẽ có nhiều cơ hội hồi phục rõ nét hơn – Đầu tư công, hoạt động sản xuất kinh doanh đang có nhiều triển vọng tốt theo các số liệu dự báo của chúng tôi.

Nguyễn Hoàng – VnEconomy

Chỉ vài tuần nữa thị trường sẽ đón nhận kết quả kinh doanh quý 4 và cả năm 2023. Theo anh chị nhóm ngành nào có thể gây bất ngờ, cả tích cực lẫn tiêu cực?

Nếu thị trường diễn biến theo kịch bản tốt thì khả năng VN-Index sẽ hình thành mô hình “Vai - Đầu - Vai ngược”. Chỉ số sẽ hướng đến vùng quanh 1.155 +/- 10đ sau đó có nhịp điều chỉnh nhẹ về quanh 1.125 điểm rồi có thể sẽ hướng đến vùng quanh 1.200 điểm.

Ông Nguyễn Việt Quang

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Theo tôi một số nhóm ngành có triển vọng lợi nhuận tốt trong quý 4/2023 là: Nhóm ngành Bất động sản Khu công nghiệp (hưởng lợi từ dịch chuyển dòng vốn FDI và FDI tiếp tục tăng trưởng, giá mặt bằng thuê tăng, đầu tư công được đẩy mạnh); Nhóm ngành Thủy sản; Các doanh nghiệp xây dựng cơ sở hạ tầng, vật liệu xây dựng (hưởng lợi do chính phủ đẩy mạnh đầu tư công).

Nhóm ngành có kết quả kinh doanh suy yếu có khả năng cao sẽ là nhóm ngành chứng khoán khi thanh khoản thị trường sụt giảm so với quý trước cũng như tháng 10 thị trường sụt giảm mạnh và sự hồi phục 2 tháng cuối năm có thể chỉ giúp tự doanh giảm bớt thiệt hại của tháng 10.

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Ở chiều tích cực, các nhóm ngành như Cảng biển, Bất động sản Khu công nghiệp, Thép, Xây dựng – Đầu tư công tôi kỳ vọng sẽ có kết quả kinh doanh tích cực hơn mặt bằng chung.

Các nhóm ngành còn lại nhờ có các yếu tố hỗ trợ tương đối rõ ràng như giá cước vận tải biển tăng, vốn đầu tư FDI lập kỷ lục hay các dự án đầu tư công được triển khai tích cực.

Ở chiều ngược lại, tôi nhận định không còn nhiều yếu tố có thể tác động tiêu cực lên hoạt động kinh doanh của các doanh nghiệp khiến cho lợi nhuận sụt giảm mạnh. Tuy nhiên, còn một số nhóm ngành tôi cho rằng vẫn có thể chưa sớm lấy lại được đà hồi phục trong Quý 4/2023 như Bất động sản nhà ở và Bán lẻ.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Tôi đánh giá nhóm ngành thép, hoá chất, công nghệ và dầu khí là những ví dụ đáng kể nhất, tất nhiên nếu nói là bất ngờ nhất chắc sẽ là một số doanh nghiệp điển hình thuộc một số nhóm ngành Viễn thông – Công nghệ, Xây dựng và vật liệu, Dầu khí… Nhóm ngành có kết quả kinh doanh kém khởi sắc có lẽ là bất động sản, dịch vụ, hàng không…

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Theo tôi, sau khi thị trường đã đi hết năm tài chính 2023 cùng với số liệu vĩ mô cũng đã dần được công bố, thì nhiều khả năng kết quả kinh doanh quý 4 đã được thị trường dự báo một phần và khó tạo ra bất ngờ ở một ngành đặc biệt nào đó. Tuy nhiên, tôi thấy nhóm hạ tầng dầu khí, hóa chất, cảng biển, vật liệu xây dựng… có thể sẽ có kết quả tốt hơn.

Xem thêm tại vneconomy.vn