Tự do tài chính | 10/01/2025

Cách đặt mục tiêu tài chính cho tương lai

Xác định mục tiêu tài chính rõ ràng là nền tảng để đảm bảo sự ổn định lâu dài cho cá nhân. Để tránh những rủi ro từ việc quản lý tài chính thiếu hiệu quả, hãy tham khảo các phương pháp thiết lập mục tiêu dưới đây.

Đối với các mục tiêu ngắn hạn

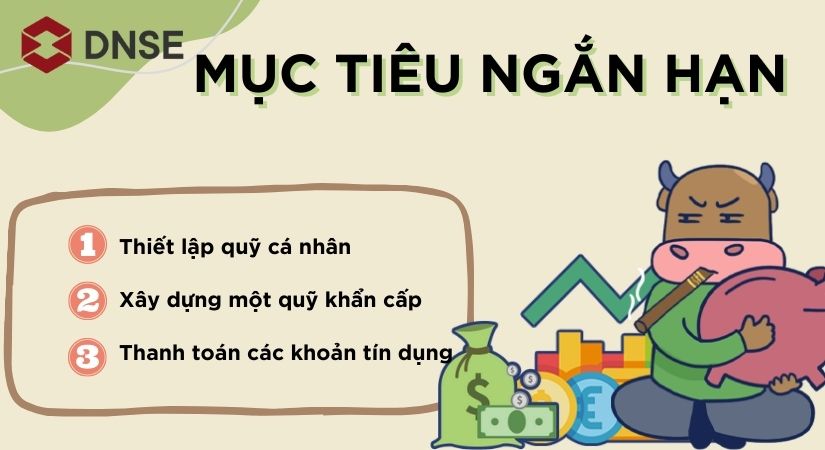

Việc đặt ra các mục tiêu tài chính ngắn hạn thường khá đơn giản và có thể đạt được trong thời gian khoảng một năm, bao gồm thiết lập ngân sách cá nhân, xây dựng quỹ khẩn cấp và thanh toán hết các khoản tín dụng.

Thiết lập ngân sách cá nhân

Việc thiết lập ngân sách cá nhân mang lại những lợi ích sau đây:

- Dự báo và ước lượng được các khoản thu chi và tiết kiệm hàng tháng;

- Theo dõi thu nhập và các khoản chi tiêu mỗi tháng của bản thân cũng như thói quen chi tiêu cá nhân;

- Cân bằng các khoản thu chi. Ví dụ nếu như chi phí hàng tháng bạn phải thanh toán đang cao hơn hoặc bằng thu nhập, bạn có thể cắt giảm các khoản chi phí không thật sự cần thiết và có thể thay đổi hàng tháng như chi phí mua sắm, giải trí, làm đẹp.

Một cách đơn giản để lên ngân sách cá nhân và theo dõi các khoản chi tiêu của bản thân là dùng phần mềm thiết lập ngân sách như Mint hay đơn giản hơn là Excel/Google Sheet.

Nếu bạn đang có thu nhập cao hơn chi tiêu thì có thể tham khảo quy tắc lập ngân sách 50-30-20. Theo quy tắc này, 50% ngân sách sẽ dành cho các chi phí thiết yếu như nhà ở, điện nước, ăn uống,..; 30% ngân sách dành cho các khoản chi phí linh hoạt như giải trí, làm đẹp, mua sắm hay các hoạt động xã hội và 20% ngân sách dành cho tiết kiệm và trả nợ.

Xây dựng một quỹ khẩn cấp

Quỹ dự phòng khẩn cấp là khoản tiền dành để thanh toán các chi phí bất ngờ như bệnh tật, thất nghiệp. Theo chuyên gia Ilene Davis, bạn nên tiết kiệm ít nhất 3 tháng chi phí để trang trải nghĩa vụ tài chính và nhu cầu cơ bản, hoặc tốt nhất là 6 tháng, đặc biệt nếu bạn đã kết hôn, làm việc cùng công ty với vợ/chồng, hoặc trong ngành việc làm có ít triển vọng.

Để xây dựng quỹ khẩn cấp, bạn có thể cắt giảm tối thiểu một khoản chi phí trong ngân sách của bản thân. Một cách khác là mở một tài khoản tiết kiệm và đăng ký chuyển tiền tự động vào tài khoản một số tiền nhất định hàng tháng cho đến khi bạn đã đạt được số tiền mục tiêu cho quỹ khẩn cấp.

Cần lưu ý rằng dù bạn có thể có những mục tiêu tiết kiệm kiệm khác như tiết kiệm để nghỉ hưu, việc xây dựng quỹ dự phòng là điều cần được ưu tiên hàng đầu vì nó giúp đảm bảo sự ổn định về mặt tài chính để bạn có thể đạt được những mục tiêu tài chính tiếp theo.

Thanh toán các khoản tín dụng

Trong trường hợp bạn không có đủ năng lực tài chính để chi trả các khoản mua sắm, học phí hay chi phí cá nhân khác, bạn có thể vay ngân hàng. Những khoản tín dụng này sẽ phát sinh lãi hàng tháng.

Hiện tại, việc có cần thanh toán hết các khoản tín dụng hay xây dựng quỹ khẩn cấp trước vẫn còn là vấn đề tranh cãi. Một số chuyên gia cho rằng việc lập quỹ dự phòng khẩn cấp là điều vô cùng cần thiết và nên làm ngay cả khi bạn chưa trả hết các khoản tín dụng cá nhân. Nếu không, bạn sẽ phải vay tín dụng nhiều hơn vì không có khả năng chi trả các khoản chi phí không thể lường trước được.

Những chuyên gia khác lại khuyên bạn nên trả hết các khoản vay tín dụng trước do chi phí lãi suất phải thanh toán rất cao. Điều này khiến bạn gặp nhiều khó khăn hơn trong việc đạt được các mục tiêu tài chính.

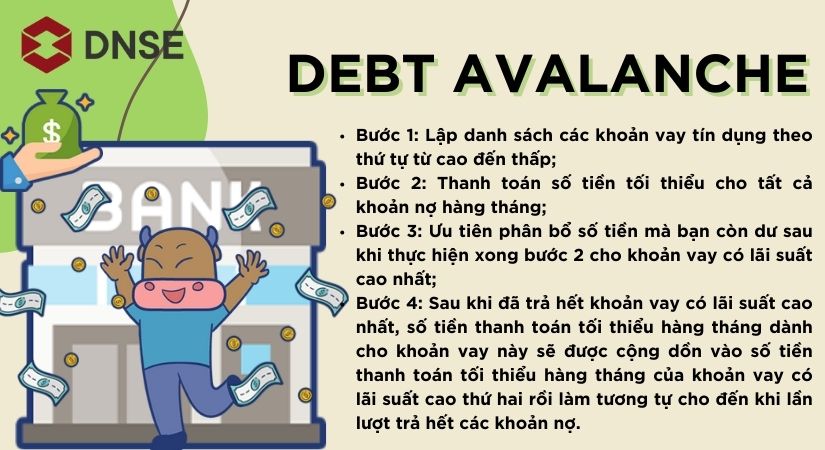

Có 2 phương pháp thanh toán nợ tín dụng mà bạn có thể sử dụng là debt avalanche và debt snowball. Theo phương pháp debt avalanche, bạn sẽ thanh toán các khoản vay tín dụng của mình theo thứ tự lãi suất từ cao đến thấp.

Còn theo phương pháp debt snowball, người vay trả nợ theo thứ tự giá trị khoản vay từ nhỏ đến lớn, không xét đến yếu tố lãi suất. Đối với phương pháp này, tuy bạn có thể mất thêm chi phí lãi so với phương pháp debt avalanche nhưng việc trả được khoản nợ nhỏ sẽ cho bạn động lực để trả các khoản nợ lớn hơn.

Đối với các mục tiêu trung hạn

Các mục tiêu tài chính trung hạn đóng vai trò là cầu nối giữa mục tiêu tài chính ngắn hạn và dài hạn. Những mục tiêu này gồm có: có một khoản bảo hiểm riêng, trả hết các khoản vay sinh viên và xem xét tới các mong muốn cá nhân.

Có một khoản bảo hiểm riêng

Lợi ích chính của bảo hiểm là hỗ trợ đối tượng được bảo hiểm về mặt tài chính khi không may xảy ra rủi ro. Hiện nay, bên cạnh các loại bảo hiểm sức khỏe, bảo hiểm nhân thọ, còn một số loại bảo hiểm khác kết hợp tính năng của bảo hiểm thông thường và đầu tư.

Đối với những trường hợp có người phụ thuộc, bạn nên mua cho bản thân một gói bảo hiểm nhân thọ vì trong trường hợp không may qua đời, người phụ thuộc sẽ được hưởng một khoản tiền bảo hiểm để trang trải cuộc sống.

Bảo hiểm trợ cấp thu nhập do thương tật (disability insurance) có thể thay thế một phần thu nhập nếu bạn bị ốm hoặc thương tật mất khả năng lao động. Tuy nhiên, sẽ có thời gian chờ từ khi mất khả năng kiếm thu nhập đến khi bảo hiểm chi trả trợ cấp hàng tháng, vì vậy bạn cần xây dựng quỹ khẩn cấp.

Trả hết các khoản vay sinh viên

Giống như các khoản vay tín dụng, các khoản vay sinh viên cần được thanh toán hết để đảm bảo bạn có đủ năng lực tài chính để đạt được các mục tiêu tài chính khác. Một phương pháp giúp bạn thanh toán các khoản vay sinh viên là xin cấp tín dụng một khoản vay mới để thanh toán khoản vay sinh viên. Còn trong trường hợp bạn có nhiều khoản vay sinh viên và không thể thực hiện cách thứ nhất thì có thể sử dụng phương pháp debt avalanche hay debt snowball.

Xem xét tới các mong muốn cá nhân

Mục tiêu tài chính trung hạn còn có thể bao gồm những mục tiêu như mua nhà ở hay xa hơn là mua nhà để nghỉ dưỡng hay nâng cấp nhà ở, chuẩn bị chi phí học đại học cho con cái, và các mong muốn cá nhân khác. Khi bạn đặt ra các mục tiêu này, hãy bắt đầu tính toán số tiền mà bạn cần phải tiết kiệm để đạt được chúng.

Đối với các mục tiêu tài chính dài hạn

Đối với hầu hết mọi người, mục tiêu tài chính dài hạn lớn nhất là tiết kiệm tiền cho việc nghỉ hưu. Để đạt được mục tiêu này, trước tiên bạn cần ước lượng nhu cầu nghỉ hưu của bản thân và tiếp đó là tiết kiệm để có được cuộc sống nghỉ hưu trong mơ.

Ước lượng nhu cầu nghỉ hưu của bạn

Theo Oscar Vives Ortiz – một nhà hoạch định tài chính CPA, bạn có thể thực hiện một phép tính nhanh để ước lượng mức độ sẵn sàng nghỉ hưu của bản thân như sau:

- Bước 1: Tính toán chi phí sinh hoạt hằng năm của bạn trong suốt kỳ nghỉ hưu. Bạn có thể căn cứ vào ngân sách đã xây dựng tại mục các mục tiêu tài chính ngắn hạn nhưng cần tính đến chi phí dành cho việc chăm sóc sức khỏe cao hơn khi nghỉ hưu.

- Bước 2: Tính toán số tiền mà bạn cần đạt được từ danh mục đầu tư của mình bằng cách lấy chi phí sinh hoạt hằng năm trừ khoản thu nhập (gồm lương hưu và các khoản trợ cấp nghỉ hưu khác) mà bạn sẽ nhận được.

- Bước 3: Dựa vào số tiền mà bạn hiện có và đang tiết kiệm hằng năm, tính toán số tiền mà bạn cần đạt được cho ngày nghỉ hưu mong muốn bằng một số công cụ tính toán trực tuyến chuyên dùng cho mục đích nghỉ hưu. Nếu nhỏ hơn hoặc bằng 4% số tiền này có thể chi trả được cho chi phí sinh hoạt hàng năm còn lại mà lương hưu và các khoản trợ cấp nghỉ hưu khác của bạn không thể chi trả, bạn có khả năng đạt được mục tiêu nghỉ hưu.

Gia tăng các khoản tiết kiệm dành khi nghỉ hưu

Số tiền mà bạn cần tiết kiệm để có thể nghỉ hưu phụ thuộc vào thu nhập hiện tại cũng như nhu cầu nghỉ hưu của bạn. Hầu hết các chuyên gia cho rằng thu nhập khi nghỉ hưu phải bằng khoảng 70-80% thu nhập trước khi nghỉ hưu, nghĩa là nếu trước khi nghỉ hưu thu nhập của bạn là 100 triệu đồng/năm thì thu nhập khi nghỉ hưu của bạn ít nhất phải trong khoảng 70-80 triệu đồng/năm thì cuộc sống khi nghỉ hưu của bạn mới thoải mái.

Để gia tăng các khoản tiết kiệm dành cho nghỉ hưu, bạn có thể mở rộng nguồn thu nhập thông qua đầu tư chứng khoán, vàng, bất động sản,… hay một số công việc kiếm tiền qua mạng MMO khác Ngoài ra nếu bạn có kinh nghiệm ở một số ngành đặc thù, hãy trở thành cố vấn cho các công ty cần kinh nghiệm đó. Đây là một khoản thu nhập rất lớn mà bạn có thể có được khi nghỉ hưu.