Báo cáo phân tích | 08/02/2023

Ngành thép “kéo thả” liên hồi, thị trường biến động mạnh mẽ

Kết thúc phiên giao dịch ngày 8/2, VN-Index kết thúc tại ngưỡng 1072,22 điểm, hồi phục 6,38 điểm tương đương 0,6%. Thanh khoản sàn HOSE đạt 10009,9 tỷ VNĐ, giảm 13% so với phiên trước.

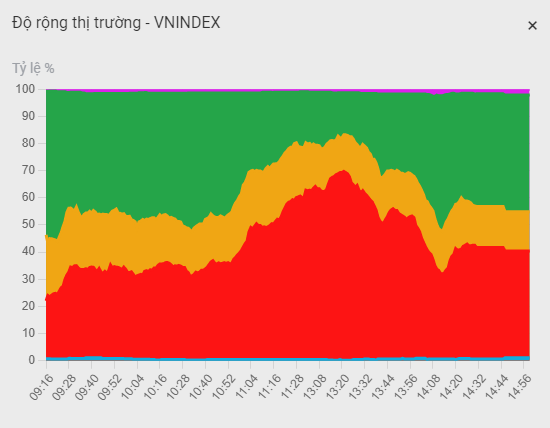

Độ rộng thu hẹp với số mã tăng gấp 1,2 lần số mã giảm điểm. VN30 tăng nhẹ 3,88 điểm, tương đương 0,36% với 17 mã tăng điểm. Nhóm cổ phiếu có vốn hoá vừa và nhỏ tăng lần lượt 2,19 và 6,29 điểm.

Trong nhóm ảnh hưởng tăng điểm, có 4 trong số 5 cái tên là những mã đã giảm mạnh hôm qua. Nổi bật nhất là VCB cùng HPG lần lượt chiếm lĩnh 2 vị trí đầu, cùng BID và CTG đứng ở top 4 và 5. Ở chiều ngược lại, cặp đôi của Vingroup tiếp tục giảm mạnh và kéo thị trường đi xuống cùng 3 cổ phiếu khác trong VN30 là PLX, MWG và STB.

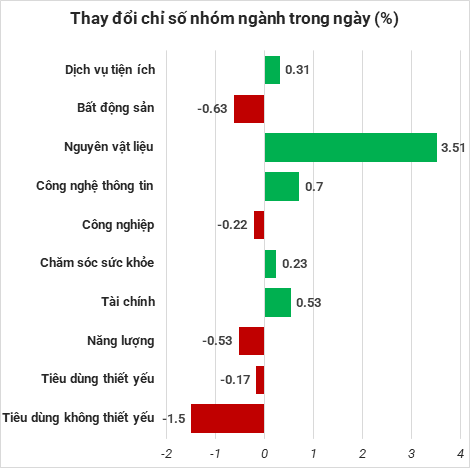

Thị trường đi vào trạng thái cân bằng với số ngành tăng điểm xấp xỉ số ngành giảm. “Phi mã” ấn tượng nhất là nhóm vật liệu xây dựng, với đà tăng từ bộ ba ngành thép, với HSG và NKG chạm trần cùng HPG cũng đã có lúc “trắng bên bán” nhưng rồi tụt nhẹ.

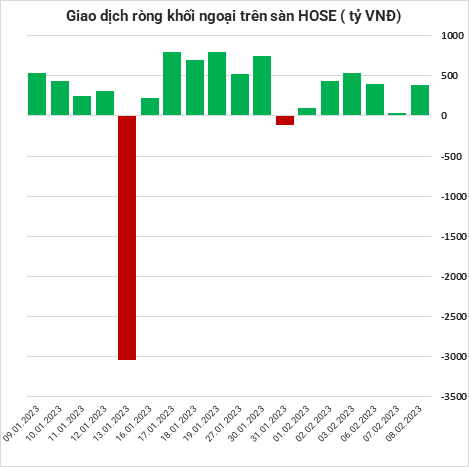

Với 382 tỷ VNĐ giá trị mua ròng, khối ngoại thành công nối liên chuỗi 6 phiên mua của mình. Trong đó, STB vẫn “chễm chệ” trên hàng đầu với gần 204 tỷ VNĐ cùng sự trở lại của HPG với 159 tỷ VNĐ. Ngược lại, VHM bị bán mạnh nhất với gần 118 tỷ VNĐ.

Kết thúc phiên giao dịch, VN-Index hình thành mẫu nến tăng điểm với thân ngắn, có bóng trên dài hơn bóng dưới. Dù cho có một phiên chiều “chạy nước rút”, nhưng chỉ số ngay lập tức quay đầu giảm điểm khi tiệm cận mức cản tại vùng 1080,2. Chỉ số RSI tăng cực nhẹ, ở mức 51,2 và MACD tiếp tục chỉ ra xu hướng điều chỉnh. Khuyến nghị nhà đầu tư không nên mua đuổi.