Báo cáo phân tích | 17/10/2022

Thị trường giằng co biên độ rộng với thanh khoản thấp

Kết thúc phiên giao dịch ngày 17/10/2022, chỉ số VNINDEX đóng cửa ở 1051,58, giảm 10,3 điểm, tương đương mức 1%. Thanh khoản sàn HOSE đạt 9550 tỷ VNĐ, giảm 4934 tỷ VNĐ, tương đương 34,07% so với phiên trước.

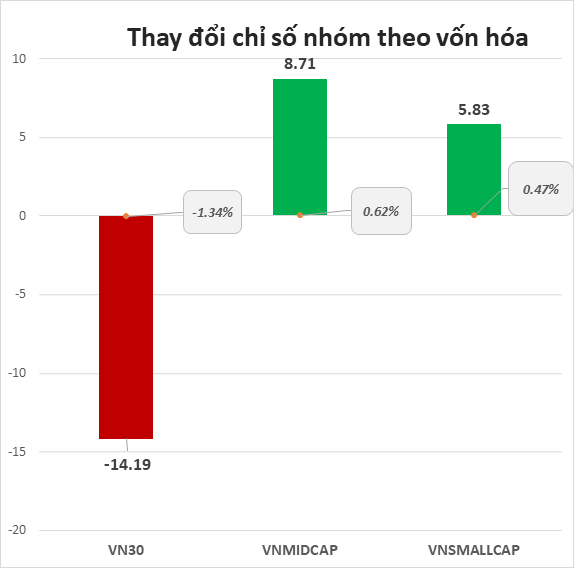

Sắc đỏ chiếm ưu thế áp đảo mặc dù sắc xanh mở rộng trở lại vào cuối phiên chiều. VN30 giảm 1,34%, nhóm cổ phiếu vốn hóa trung bình tăng 0,62% và nhóm cổ phiếu vốn hóa nhỏ tăng 0,47%.

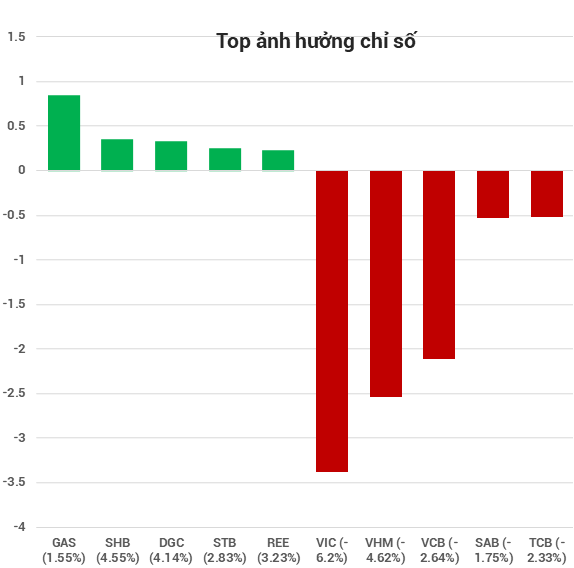

Bộ đôi VIC và VHM trở thành gánh nặng lớn nhất 6,2 điểm đến chỉ số chung, kế đến là VCB. Trong khi đó, phần còn lại thể hiện mức ảnh hưởng khá cân bằng và hẹp.

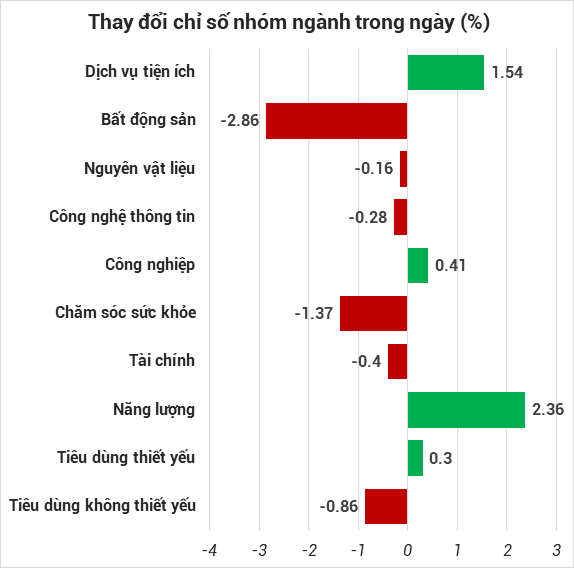

Dòng tiền đổ dồn giúp cặp song mã PVD, PVS tăng điểm mạnh mẽ, duy trì tâm lý cho dòng dầu khí và giúp nhóm năng lượng tăng tích cực nhất trái chiều đà giảm tuần qua của giá dầu thế giới. Điểm sáng cũng đến từ đà tăng của nhóm phân bón hóa chất và cao su với các mã tiêu biểu như DPM, DCM và DRC, PHR.

Ở chiều ngược lại, dòng bất động sản tạo áp lực bán lớn nhất với mức suy yếu của nhóm cổ phiếu lớn như VIC, VHM, DIG, DXG. Kế đó, áp lực bán cũng đến từ các cổ phiếu ngành nông lâm nghiệp HAG, HNG. Dòng cổ phiếu vua suy giảm thanh khoản và thể hiện sự phân hóa trong đó đa số cổ phiếu thoái lui biên độ hẹp trong ngày thị trường trầm lắng.

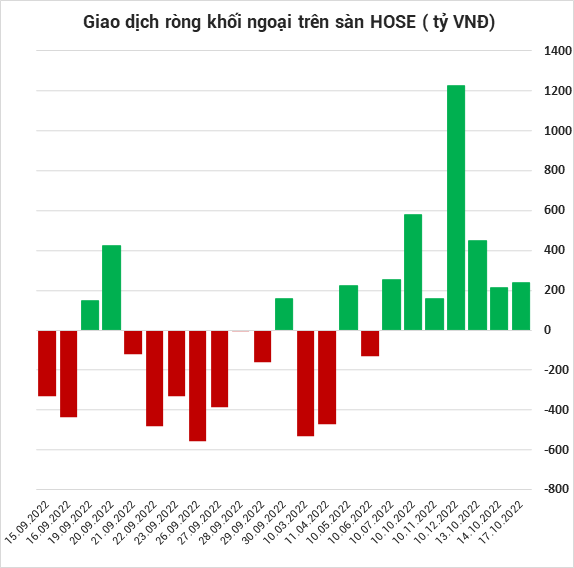

Khối ngoại có phiên mua ròng đạt 235,76 tỷ VNĐ. Trong đó, khối ngoại mua ròng lớn nhất cổ phiếu VNM với 75,54 tỷ VNĐ và bán ròng lớn nhất cổ phiếu VND với 33,29 tỷ VNĐ. Tổng giao dịch ròng tích lũy trong tháng 10 đạt mua ròng 2205,62 tỷ VNĐ.

Chỉ số VNINDEX hình thành mẫu nến thân rất có bóng nến dưới khá dài sau đà hồi phục phiên chiều. Hai mẫu nến thân hẹp liên tiếp duy trì trên MA6 trong đó đường này chuyển dần sang đi ngang. Lực cầu yếu và chỉ báo RSI tiếp diễn đi ngang sát trên ngưỡng quá bán. Giá có xu hướng tiếp diễn tạo vùng dao động trên vùng 1035 giảm áp lực bán. Ngân hàng Nhà nước Việt Nam (NHNN) quyết định điều chỉnh biên độ tỷ giá giao ngay USD/VND từ mức ±3% lên ±5%, có hiệu lực từ ngày 17/10/2022. Nhà đầu tư thận trọng duy trì tỷ trọng phù hợp trong giai đoạn thanh khoản tiếp tục chịu các áp lực từ biến số vĩ mô khi đà tăng lãi suất của các nền kinh tế lớn chưa có dấu hiệu hạ nhiệt.