3 lý do khiến chứng khoán Việt Nam đang thiếu sức hấp dẫn trong mắt nhà đầu tư ngoại

Tâm lý thận trọng xuất hiện trong tháng 4 trong bối cảnh thị trường chứng khoán toàn cầu điều chỉnh mạnh trừ Trung Quốc và Ấn Độ và rủi ro về việc Fed sẽ duy trì mức lãi suất cao trong thời gian dài hơn, theo SSI Research.

QUỸ CỔ PHIẾU TOÀN CẦU ĐẢO CHIỀU RÚT RÒNG MẠNH

Các quỹ cổ phiếu toàn cầu rút ròng 5,1 tỷ USD ở cả thị trường phát triển và đang phát triển và ghi nhận là tháng rút ròng đầu tiên kể từ tháng 10/2023. Tính chung 4 tháng đầu năm, các quỹ cổ phiếu vào ròng 131,5 tỷ USD.

Quỹ trái phiếu vào ròng tháng thứ 16 liên tiếp, với tổng giá trị đạt 41,8 tỷ USD. Môi trường lãi suất cao giúp sức hút vẫn duy trì từ quỹ trái phiếu thị trường phát triển với mức giải ngân là 42,1 tỷ USD, tuy nhiên tốc độ đã hạ nhiệt đáng kể. Tính chung 4 tháng đầu năm, các quỹ trái phiếu đã thu hút được gần 200 tỷ USD.

Quỹ thị trường tiền tệ rút ròng 5,5 tỷ USD. Một điểm lưu ý là giai đoạn tháng 3 và tháng 4 là mùa cao điểm quyết toán thuế ở Mỹ và do vậy dòng tiền vào quỹ thị trường tiền tệ thường sẽ biến động khó lường hơn. Tính chung 4 tháng đầu năm, quỹ thị trường tiền tệ vào ròng 86 tỷ USD.

Dòng tiền đầu tư vào các tài sản tài chính đều tương đối thận trọng trong tháng 4 nhưng đã có xu hướng đảo chiều trong những ngày đầu tháng 5 nhờ kết quả kinh doanh tích cực của các doanh nghiệp niêm yết (đặc biệt là nhóm công nghệ) và thông điệp của Fed sau kỳ họp tháng 5.

Dòng vốn vào quỹ cổ phiếu thị trường phát triển (DM) rút ròng 2 tỷ USD khi với sức hút từ thị trường Mỹ giảm nhiệt. Đây cũng là tháng đầu tiên kể từ tháng 10/2023 các quỹ cổ phiếu thị trường phát triển rút ròng. Trong đó, có gần 7,8 tỷ USD bị rút ra khỏi thị trường Mỹ, đặc biệt là nhóm Công nghệ. Tính trong 4 tháng đầu năm, các quỹ cổ phiếu thị trường phát triển vẫn ghi nhận vào ròng 81,9 tỷ USD.

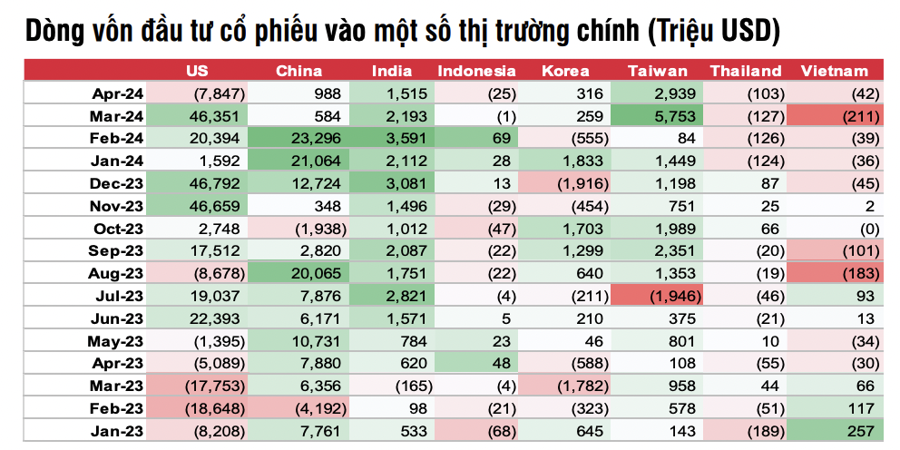

Dòng vốn vào cổ phiếu thị trường mới nổi (EM) rút 3 tỷ USD, nhưng khu vực Châu Á (trừ Nhật Bản) ghi nhận vào ròng 3,6 tỷ USD. Trong đó đáng chú ý nhất là thị trường Đài Loan (2,9 tỷ USD) nhờ dòng tiền vào các Quỹ ETF, Ấn Độ (+1,5 tỷ USD) nhờ kỳ vọng vào kỳ bầu cử hay Trung Quốc (+988 triệu USD) nhờ lực mua từ nhà đầu tư cá nhân trong nước. Các thị trường Châu Á mới nổi khác đều khá yếu, đặc biệt là khu vực Đông Nam Á (rút ròng tháng thứ 4 liên tiếp với giá trị 174 triệu USD).

Mặc dù dòng tiền tới các quỹ cổ phiếu trong ngắn hạn tích cực hơn nhờ hiệu ứng KQKD Quý 1, lạm phát vẫn là yếu tố khiến các quỹ đầu tư cân nhắc trong việc phân bổ danh mục và do vậy tâm lý thận trọng vẫn xuyên suốt. Bên cạnh đó, khảo sát từ BofA cho thấy tỷ trọng tiền mặt trong tháng 4 ở mức 4,2% - thấp hơn mức 4,4% trong tháng 3 và tiến sát đến ngưỡng “rủi ro đảo chiều” (dưới 4%).

VIỆT NAM THIẾU SỨC HẤP DẪN KHỐI NGOẠI

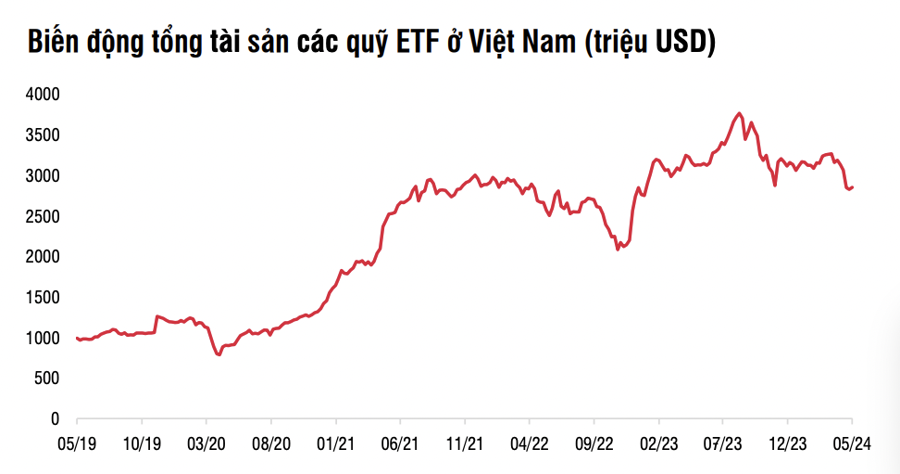

Các quỹ ETF tiếp tục chịu sức ép rút vốn mạnh trong tháng 4 với tổng giá trị là gần 3 nghìn tỷ đồng và ghi nhận là tháng rút ròng thứ 5 liên tiếp.

Tính từ đầu năm, dòng tiền rút -10,58 nghìn tỷ đồng ra khỏi các Quỹ ETF, chiếm 13% tổng tài sản quỹ. Như vậy, tổng tài sản các quỹ ETF giảm về chỉ còn 70 nghìn tỷ đồng, so với mức đỉnh hồi tháng 8/2023 là 89 nghìn tỷ đồng.

Xu hướng rút ròng duy trì ở hầu hết các quỹ ETF lớn, kể đến là các quỹ DCVFM VNDiamond (-1,8 nghìn tỷ đồng), SSIAM VNFINLead (-560 tỷ đồng), iShares Frontier and Select EM (-634 tỷ đồng), Xtrackers FTSE Vietnam (-408 tỷ đồng), và DCVFM VN30 (-181 tỷ đồng) đều bị rút ròng trong nhiều tháng liên tiếp.

Tín hiệu tích cực xuất hiện ở một số ít quỹ như KIM Growth VN30 (+177 tỷ đồng), KIM Kindex (+148 tỷ đồng) và Fubon (+54 tỷ đồng) ghi nhận dòng vốn đảo chiều vào ròng trong tháng 4.

Dòng vốn vào các Quỹ ETF của Việt Nam khó có sự bứt phá với 3 yếu tố chính: hạn chế về số lượng các quỹ ETF với chiến lược đầu tư đa dạng và Việt Nam vẫn đang là thị trường cận biên để có thể thu hút dòng tiền từ các quỹ đầu tư nước ngoài; tăng trưởng lợi nhuận của các chỉ số ETF như Fubon Vietnam hay VanEck đều đang kém hơn so với lợi nhuận ghi nhận của các chỉ số thị trường của Mỹ hay Đài Loan và nhà đầu tư cá nhân trong nước vào các Quỹ ETF là không nhiều để có thể nâng đỡ dòng vốn.

Các quỹ chủ động có diễn biến khá phân hóa giữa các Quỹ chỉ đầu tư vào Việt Nam và các Quỹ đầu tư đa quốc gia. Trong khi các Quỹ chỉ đầu tư vào Việt Nam vào ròng khoảng 640 tỷ đồng và tập trung cục bộ ở một số quỹ, các Quỹ đầu tư đa quốc gia rút ròng mạnh trọng tháng 4.

Tính chung, dòng tiền rút khoảng 1100 tỷ đồng trong tháng 4 và đưa tổng mức rút ròng trong 4 tháng đầu năm lên tới gần 4 nghìn tỷ đồng, chiếm khoảng 1,1% tổng tài sản Quỹ.

SSI Research duy trì quan điểm cho rằng sức hấp dẫn của thị trường cổ phiếu Việt Nam khó có thể đem lại sự bứt phá khi gặp phải các rủi ro về lãi suất, tỷ giá và các biến động nội tại, trừ trường hợp các giải pháp giúp nâng hạng thị trường chứng khoán Việt Nam được thực hiện quyết liệt hơn. Dòng tiền đầu tư vào thị trường Việt Nam có thể được hưởng lợi từ dòng tiền chuyển dịch sang thị trường đang phát triển, sau khi Fed bắt đầu cắt giảm lãi suất.

Xem thêm tại vneconomy.vn