Góc nhìn TTCK tuần 24-29/6: Tích lũy, ưu tiên cổ phiếu có tín hiệu phá nền

Một tuần giao dịch giằng co và phân hóa mạnh trên thị trường chứng khoán Việt Nam. Áp lực bán có phần chiếm thế trong tuần qua, tuy nhiên, khi chạm hỗ trợ 1.270 điểm thì lực cầu có xu hướng gia tăng cho thấy VN-Index vẫn đang trong vùng tích cực.

Thanh khoản trên cả 2 sàn tuần này giảm so với tuần giao dịch trước đó, diễn biến thường thấy khi nhà đầu tư thận trọng trong tuần đáo hạn phái sinh và tái cơ cấu danh mục của các quỹ ETF. Khối ngoại tuần này vẫn duy trì bán ròng với -4.963 tỷ đồng tại HoSE, trong đó tập trung tại mã FPT (-1.127 tỷ đồng), bên cạnh các mã HPG (-399,3 tỷ đồng), VND (-378,4 tỷ đồng) và VHM (-353,9 tỷ đồng), VRE (-341,6 tỷ đồng)... Ở chiều ngược lại, mua ròng tại các mã TCH (+166,2 tỷ đồng), CTR (+159,5 tỷ đồng), HAH (+116,6 tỷ đồng)...

|

| Nguồn: CTCK Mirae Asset tổng hợp. |

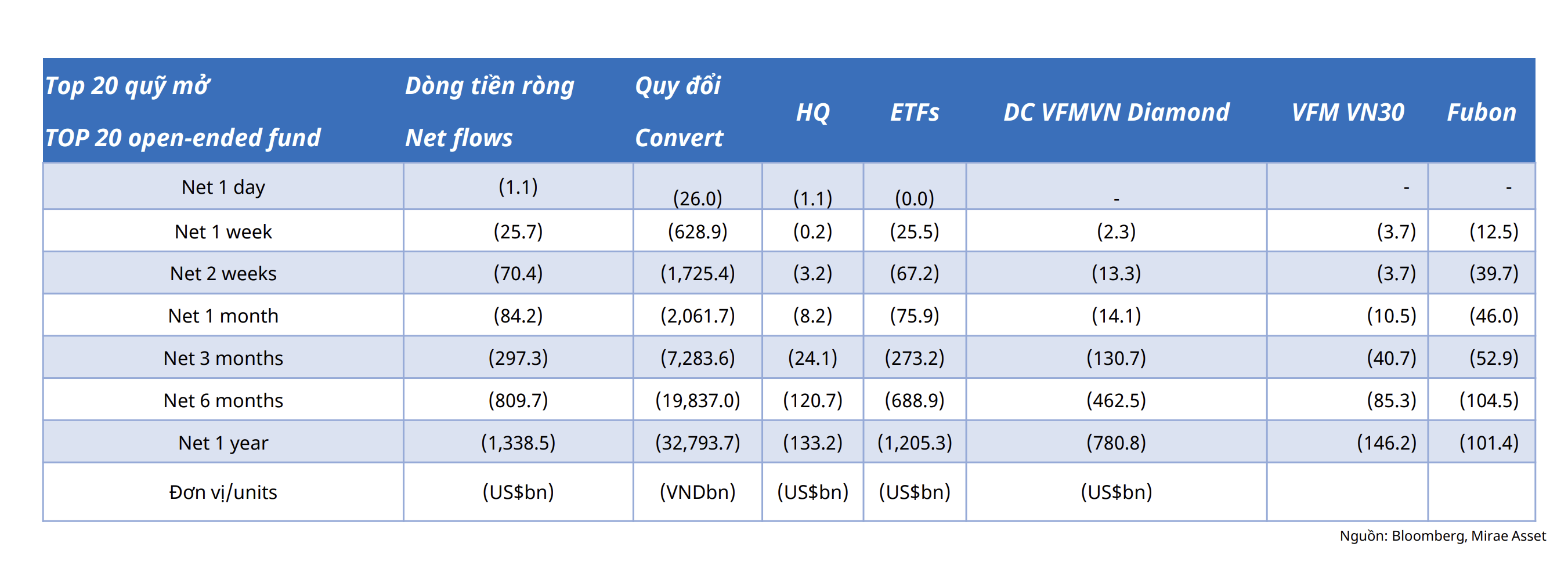

Thống kê của Mirae Asset cho thấy, nhóm quỹ mở đã đồng loạt bán ròng trong tuần (từ ngày 17-21/06) với giá trị 628 tỷ đồng. Trong đó, nhóm các quỹ ETFs đã bán ra 25,5 triệu USD và trở thành nhóm bán ra mạnh nhất. Lưu ý, Fubon bán (12,5 triệu USD), DC VFM Diamond (2,3 triệu USD).

Trong 5 phiên giao dịch gần nhất (14-20/06/2024), nhà đầu tư cá nhân tiếp tục đóng vai trò là bên đối trọng chính của lực bán ròng của khối ngoại. Nhóm này đã mua vào 4.066 tỷ đồng, cân bằng với giá trị bán ra 4.469 tỷ đồng của tổ chức nước ngoài.

Trong 3 nhóm còn lại, tổ chức trong nước đã mua vào 462 tỷ đồng, đối ứng với giá trị bán ra lần lượt 58 tỷ đồng của cá nhân nước ngoài và 301 tỷ đồng của khối tự doanh.

Điểm nhấn thông tin tuần qua là Ngân hàng Nhà nước công bố số liệu tăng trưởng tín dụng tính đến ngày 14/6 là +3,79%, và cho biết sẽ điều chuyển hạn mức tín dụng sang ngân hàng khác với các ngân hàng không cho vay được;

Bộ Công thương ban hành Quyết định điều tra biện pháp chống bán phá giá đối với một số sản phẩm thép mạ có xuất xứ từ Trung Quốc và Hàn Quốc, đồng thời tiếp nhận hồ sơ đầy đủ, hợp lệ yêu cầu điều tra áp dụng biện pháp chống bán phá giá đối với sản phẩm thép cán nóng (HRC) từ Ấn Độ và Trung Quốc.

Nhóm cổ phiếu giao dịch nổi bật gồm viễn thông VGI (+9,7%), FOX (+1,92%), PIA (+15,79%) và đặc biệt là các mã trên sàn UpCOM như TTN (+24,1%), MFS (+77,75%), ABC (+33,78%)... Diễn biến ấn tượng còn có cổ phiếu dầu Khí, tiêu biểu với PLX (+4,44%), OIL (+20,72%), POS (+17,15%)... Nhóm ô tô và phụ tùng cũng giao dịch tích cực với SVC (+9,47%), HAX (+2,64%), CTF (+4,05%), DRC (+0,44%)... nhóm cổ phiếu công nghệ thông tin cũng giao dịch trong sắc xanh với FPT (+3,89%), CMG (+0,86%), ICT (+25,33%), ITD (+10,4%)..., trong khi đó, nhóm chứng khoán và nhóm thực phẩm đồ uống ghi nhận điều chỉnh giảm.

Dòng tiền có xu hướng tìm đến những cổ phiếu có triển vọng kết quả kinh doanh 6 tháng cuối năm khởi sắc.

Bà Hoàng Phương Anh, chuyên viên tư vấn chứng khoán CTCK SSI cho rằng, với diễn biến giằng co và phân hóa như hiện tại, thị trường sẽ cần tích lũy và có những thông tin tích cực đủ mạnh mới chính thức quay trở lại đà tăng. Do vậy, danh mục duy trì tỷ trọng an toàn 60/40 (cố phiếu/tiền mặt) là phù hợp với giai đoạn hiện tại.

Nhà đầu tư ngắn hạn cần tập trung danh mục vào cổ phiếu được dòng tiền lựa chọn hoặc đang có tín hiệu phá nền tích lũy chuẩn bị vào trend tăng mới.

Nhà đầu tư trung và dài hạn nên kiên trì nắm giữ danh mục cổ phiếu trung, dài hạn đang có lợi nhuận tốt.

Xét về góc độ kỹ thuật, chuyên gia CTCK SHS cho rằng, xu hướng ngắn hạn VN-Index duy trì tích luỹ trong vùng 1.250 điểm - 1.300 điểm với điểm cân bằng là vùng giá quanh 1.280 điểm, tương ứng giá trung bình 20 phiên. Với diến biến hiện tại VN-Index đang kỳ vọng vượt lên vùng giá 1.285 điểm, vùng giá cao nhất tháng 5/2024, hướng đến trở lại vùng kháng cự 1.295 điểm. Trường hợp kém tích cực VN-Index sẽ quay trở lại giao dịch trong vùng 1.250 điểm - 1.280 điểm.

Xu hướng ngắn trung hạn hiện nay cần chờ thêm các đánh giá, cập nhật mới về kết quả kinh doanh quý II/2024, cũng như tăng trưởng GDP quý II. Diễn biến tích lũy là phù hợp trong bối cảnh căng thẳng địa chính trị trên thế giới, áp lực lạm phát, tỷ giá, khối ngoại bán ròng chưa hạ nhiệt mặc dù nền kinh tế vẫn đang duy trì tăng trưởng, lãi suất đang ổn định trên nền thấp.

Trung hạn, VN-Index đang tích lũy ở trong kênh hẹp hơn 1.245 - 1.255 điểm đến 1.300 điểm, mở rộng lên 1.320 điểm (theo hình). Trong đó vùng 1.245 - 1.255 điểm, tương ứng vùng giá cao nhất năm 2023, 1.300 - 1.320 điểm là vùng giá cao nhất tháng 06, 08/2022. Điểm cân bằng là 1.280 điểm và tương đồng với xu hướng ngắn hạn.

Xem thêm tại baodautu.vn