Lợi nhuận doanh nghiệp bất động sản quý 3/2024: Nhóm khu công nghiệp tăng trưởng bằng lần, nhà ở tiếp tục giảm

Chứng khoán MBS vừa đưa ra ước tính lợi nhuận doanh nghiệp quý 3/2024 với mức tăng trưởng 19,5% so với cùng kỳ được hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất & tiêu dùng đang trên đà phục hồi.

Một số ngành ước tính tăng trưởng lợi nhuận giảm như Bất động sản nhà ở giảm 3% so với cùng kỳ trong khi đó bất động sản khu công nghiệp tăng 169% so với cùng kỳ từ nền thấp cùng kỳ.

Cụ thể, với ngành bất động sản kết quả kinh doanh quý 3/2024 sẽ có sự phân hóa giữa các doanh nghiệp theo khu vực. Tính đến hết 6 tháng năm 2024, nguồn cung căn hộ tại TP.HCM tiếp tục hạn chế với chỉ khoảng 1.676 sản phẩm mới giảm 59% so với cùng kỳ và mặt bằng giá chỉ tăng khoảng 6% so với cùng kỳ, nguồn cung mới chủ yếu đến từ các dự án cao cấp với pháp lý rõ ràng, của các nhà phát triển nước ngoài tiềm lực mạnh hoặc các giai đoạn tiếp theo của các dự án đã mở bán trong quá khứ.

Trái ngược lại với khu vực phía Nam, Hà Nội chứng kiến nguồn cung mới tăng vọt 176% so với cùng kỳ, đạt 10.841 sản phẩm mới – mức cao nhất trong vòng 5 năm. Mặt bằng giá tại khu vực này cũng tăng mạnh và đang bắt kịp với khu vực phía Nam khi giá đã tăng 22% so với cùng kỳ. Với việc 3 bộ luật bất động sản quan trọng có hiệu lực, sẽ cần thêm thời gian để các địa phương xây dựng bảng giá đất chính thức, giúp đẩy nhanh tiến độ dự án hơn.

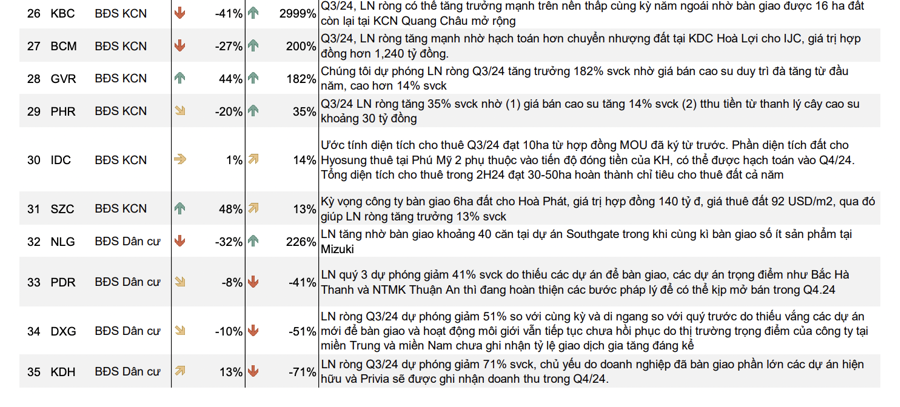

Các doanh nghiệp bất động sản với thị trường trọng điểm phía Nam như NVL, DXG sẽ tiếp tục ghi nhận kết quả kinh doanh quý 3 khiêm tốn khi thiếu vắng các dự án mở bán mới và tình hình thị trường trầm lắng.

Một số doanh nghiệp với các dự án hoàn thiện pháp lý như KDH, NLG sẽ có thể có lợi thế trong thời gian sắp tới dựa vào thời điểm mở bán. Các doanh nghiệp bất động sản với các dự án tập trung tại khu vực phía Bắc như VHM có thể sẽ tiếp tục hưởng lợi từ mức thanh khoản cao và pháp lý hoàn thiện.

MBS ước tính lợi nhuận quý 3 của PDR giảm 41% so với cùng kỳ do thiếu các dự án để bàn giao, các dự án trọng điểm như Bắc Hà Thanh và NTMK Thuận An thì đang hoàn thiện các bước pháp lý để có thể kịp mở bán trong Q4/2024.

Lợi nhuận ròng Q3/2024 của DXG dự phóng giảm 51% so với cùng kỳ và di ngang so với quý trước do thiếu vắng các dự án mới để bàn giao và hoạt động môi giới vẫn tiếp tục chưa hồi phục do thị trường trọng điểm của công ty tại miền Trung và miền Nam chưa ghi nhận tỷ lệ giao dịch gia tăng đáng kể.

Với KDH, lợi nhuận ròng Q3/2024 dự phóng giảm 71% so với cùng kỳ, chủ yếu do doanh nghiệp đã bàn giao phần lớn các dự án hiện hữu và Privia sẽ được ghi nhận doanh thu trong Q4/24.

Ở chiều ngược lại, ngành Bất động sản khu công nghiệp & cao su lợi nhuận Q3/2024 được dự báo vẫn duy trì đà tăng trưởng tốt nhờ dòng vốn FDI tích cực từ đầu năm, tính trong 8 tháng năm 2024 vốn FDI đăng ký và giải ngân lần lượt tăng 7% và 8% so với cùng kỳ.

Tuy nhiên mức tăng trưởng lợi nhuận ròng Q3/2024 sẽ khác nhau giữa các công ty Khu công nghiệp do thời điểm bàn giao đất trong năm. KBC sẽ đạt tăng trưởng lợi nhuận ròng đột biến từ mức nền thấp cùng kỳ năm ngoái. BCM có thể ghi nhận lợi nhuận ròng cao gấp 3 lần cùng kỳ năm ngoái nhờ chuyển nhượng đất dân cư cho IJC.

Còn với IDC và SZC, Q3 thường ghi nhận kết quả kinh doanh thấp hơn so với các quý khác trong năm, dự phóng lợi nhuận ròng sẽ chỉ tăng trưởng nhẹ nhờ các hợp đồng MOU đã ký.

Nhìn chung 9 tháng năm 2024, các doanh nghiệp Khu công nghiệp sẽ ghi nhận kết quả kinh doanh cao hơn so với 9 tháng năm 203. Các doanh nghiệp có mảng cao su sẽ được hỗ trợ từ giá cao su thế giới tăng mạnh từ đầu năm. Nguyên nhân do nguồn cung thiếu hụt bởi điều kiện thời tiết không thuận lợi cho thu hoạch và nhu cầu vẫn tăng mặc dù thị trường tiêu thụ tại Trung Quốc có dấu hiệu chậm lại. Điều này giúp kết quả kinh doanh của các công ty cao su tích cực cho đến cuối năm.

MBS dự phóng lợi nhuận ròng của GVR có thể tăng 182% so với cùng kỳ nhờ giá bán cao su cao và lợi nhuận ròng của PHR cao hơn 35% so với cùng kỳ nhờ giá bán tăng và tiền thu từ thanh lý cây cao su ghi nhận trong quý này.

Xem thêm tại vneconomy.vn