Lợi nhuận tăng cao, nợ xấu giảm, cổ phiếu ngân hàng sẽ được tái định giá

Lợi nhuận trước thuế quý 4/2024 của 27 ngân hàng niêm yết đạt 81 nghìn tỷ đồng, tăng trưởng 22% so với cùng kỳ. Lũy kế cả năm 2024, lợi nhuận trước thuế các ngân hàng niêm yết đạt 299 nghìn tỷ đồng, tăng trưởng 18% so với cùng kỳ, theo thống kê từ Chứng khoán Rồng Việt (VDSC).

Thu nhập lãi thuần quý 4/2024 tăng trưởng 11% so với cùng kỳ, cao hơn mức tăng của quý 4/2023 là 6% với sự dẫn dắt của tăng trưởng tín dụng, ước đạt 17,8% - mức cao nhất kể từ 2018, khi NIM quý 4/2024 bị thu hẹp (-20 điểm cơ bản bps so với cùng kỳ) nhưng có phần hạn chế hơn so với cùng kỳ năm 2023 (-50 bps so với cùng kỳ).

Đáng chú ý, NIM quý 4/2024 cải thiện nhẹ 10 điểm cơ bản so với quý 3/2024 nhờ lợi suất tài sản tăng thêm 15 điểm cơ bản trong khi chi phí vốn đi ngang so với quý trước. VDSC tin rằng diễn biến mở rộng của NIM so với quý trước có sự hỗ trợ của việc hoàn nhập thu nhập lãi đã thoái sau khi chất lượng tài sản có sự cải thiện đáng kể trong quý 4/2024. Lũy kế cả năm, NIM cuối năm 2024 của các ngân hàng niêm yết giảm 10 điểm cơ bản xuống 3,3% với đà giảm chậm lại so với năm 2023 (-40 bps so với cùng kỳ).

Các nguồn thu nhập ngoài lãi quý 4/2024 tăng trưởng mạnh 32% so với cùng kỳ, chủ yếu được dẫn dắt bởi thu nhập từ thu hồi nợ xấu (+66%) và thu nhập từ mua bán chứng khoán đầu tư và kinh doanh chủ yếu là trái phiếu Chính phủ với mức tăng là 67%.

Trong khi thu nhập từ thu hồi nợ xấu có sự tăng trưởng tích cực trên diện rộng và đột biến ở số ít ngân hàng như VPB, VCB, BID, CTG, thì tăng trưởng của thu nhập từ kinh doanh chứng khoán được đóng góp chủ yếu bởi đột biến chủ yếu ở BID và MBB. Ngược lại, tăng trưởng của thu nhập từ phí dịch vụ vẫn tương đối yếu (-13%), vốn bị ảnh hưởng bởi thị trường banca chưa phục hồi và sự dịch chuyển của nguồn thu nhập từ UPAS L/C sang thu nhập lãi.

Chi phí hoạt động quý 4/2024 và 2024 lần lượt tăng trưởng 19% và 11% so với cùng kỳ và CIR toàn ngành trong 2024 đạt 33,5%, cải thiện khoảng 80 bps so với năm 2023.

Trong khi tỷ trọng chi phí cho nhân viên có xu hướng giảm qua các năm, các ngân hàng tiếp tục gia tăng tỷ trọng chi phí hoạt động khác, trong đó chủ yếu là chi cho các hoạt động quản lý, công vụ, bao gồm các khoản chi về nghiên cứu và ứng dụng công nghệ, và chi cho các sáng kiến cải tiến, tăng năng suất lao động.

Như vậy, các ngân hàng tiếp tục ưu tiên cho các hoạt động đầu tư chuyển đổi số nhằm tăng tính cạnh tranh cũng như nâng cao năng suất hoạt động, phần nào được thể hiện qua xu hướng giảm của tỷ lệ CIR từ 2019 tới nay.

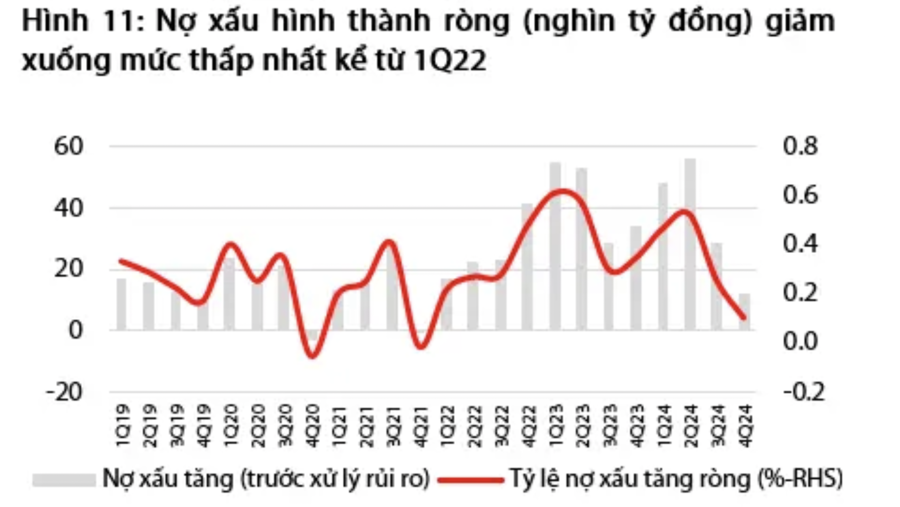

Chất lượng tài sản có sự chuyển biến tích cực trong quý 4/2024 với quy mô nợ xấu (NPL), tỷ lệ NPL, và nợ xấu hình thành ròng (trước xử lý rủi ro) đều giảm so với quý trước.

Đáng chú ý, quy mô nợ xấu hình thành ròng đã giảm về mức thấp nhất kể từ quý 1/2022, thời điểm trước khi nợ xấu bắt đầu chu kỳ tăng mạnh trước những ảnh hưởng tiêu cực từ yếu tố vĩ mô và thị trường bất động sản. Trong quý 4/2024, một số ngân hàng đáng chú ý ghi nhận nợ xấu giảm ròng (trước xử lý rủi ro), do nợ xấu nội bảng chuyển về các nhóm nợ tốt hơn, bao gồm CTG, MBB, TCB, TPB, NAB.

Xu hướng nợ xấu hình thành ròng giảm được hỗ trợ bởi khả năng trả nợ của các khách hàng đã khả quan hơn trong quý 4/2024, thể hiện một phần qua số dư lãi, phí phải thu, số ngày phải thu lãi bình quân giảm đáng kể so với quý trước. Diễn biến này có thể tiếp tục củng cố cho chất lượng tài sản của ngành ngân hàng trong 2025.

Mặc dù nợ xấu mới đã giảm, các ngân hàng duy trì tỷ lệ chi phí tín dụng không thay đổi so với quý trước, giúp tỷ lệ bao phủ nợ xấu cải thiện nhẹ lên 91% từ 83% trong quý 3/2024.

Sau diễn biến kết quả kinh doanh quý 4/2024 với nhiều gam màu tích cực, định giá của các ngân hàng niêm yết vẫn chưa được tái định giá rõ rệt. VDSC ước tính ngành ngân hàng đang được giao dịch ở mức P.B 1,5 lần, so với bình quân lịch sử 5 năm là 1,7 lần.

Mức định giá ngành hiện nay là tương đối hấp dẫn khi xét đến xu hướng cải thiện chất lượng tài sản có nhiều khả năng tiếp diễn, đi kèm với khả năng ROE tăng trở lại khi tăng trưởng lợi nhuận được dự báo tích cực hơn trong 2025, kết hợp với chất xúc tác “nâng hạng thị trường” đối với các cổ phiếu vốn hóa lớn.

Xem thêm tại vneconomy.vn