Ngành Thực phẩm và đồ uống vượt “chông gai” trong năm 2025

Nhìn lại năm 2024, cổ phiếu nhóm ngành Thực phẩm và đồ uống tăng 23% so với cuối năm 2023, chủ yếu nhờ giá cổ phiếu MCH của CTCP Hàng tiêu dùng Masan tăng 182% và QNS của CTCP Đường Quảng Ngãi tăng 21%, trong khi VNM (0,6%), SAB (-3,4%) và MSN (9%) có hiệu suất kém hơn so với VN-Index (tăng 12,7% so với cuối năm 2023).

Báo cáo của Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research) cho thấy, sản lượng tiêu thụ hàng tiêu dùng nhanh (FMCG) đã tăng trưởng dương trở lại kể từ quý II/2024. Điều này có nghĩa, thị trường bán lẻ, hàng tiêu dùng nhanh đã có dấu hiệu phục hồi.

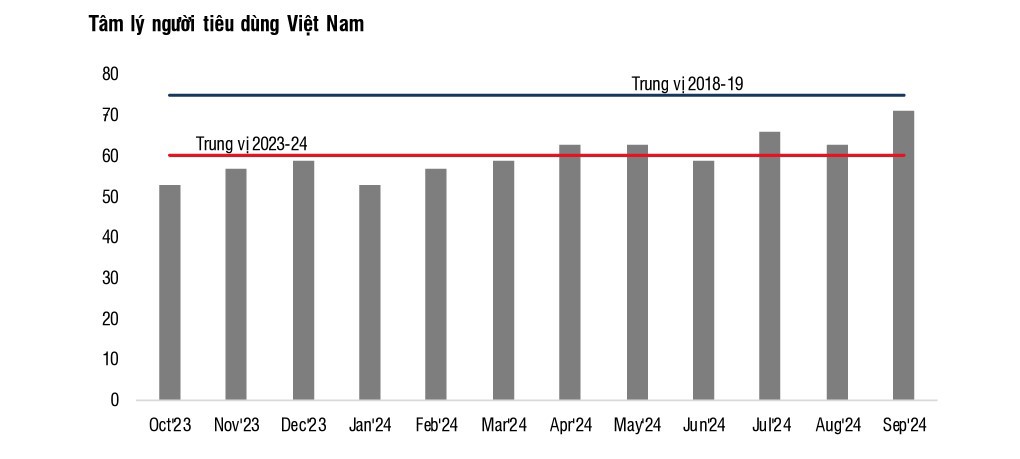

Trong khi hầu hết các ngành đều gặp khó khăn để ghi nhận tăng trưởng sản lượng, doanh thu từ sữa và đồ uống tại khu vực đô thị ghi nhận mức giảm mạnh nhất. Các bất ổn xung quanh điều kiện bên ngoài khiến người tiêu dùng sẽ tiếp tục chú trọng đến giá cả và ưu tiên các sản phẩm có giá trị tốt. Một vài cuộc khảo sát gần đây cho thấy, sự tự tin của người tiêu dùng đang cải thiện, nhưng chỉ có chưa đến một nửa số hộ gia đình cho thấy tình hình tài chính sẽ tốt hơn trong vòng 12 tháng tới.

Khi người tiêu dùng thắt chặt chi tiêu, nhu cầu về các mặt hàng thiết yếu sẽ phục hồi chậm. Trong khi đó, thương mại điện tử tiếp tục tăng trưởng mạnh mẽ khi người tiêu dùng quen với các chương trình giảm giá và giao hàng tận nơi. Làn sóng hàng nhập khẩu giá rẻ từ thương mại điện tử cũng làm tăng áp lực cạnh tranh.

SSI Research cho rằng, người tiêu dùng ngày càng thắt chặt chi tiêu, trì hoãn mua sắm và chỉ chi tiêu cho các nhu yếu phẩm. Tuy nhiên, người tiêu dùng dường như vẫn thoải mái với một số chi tiêu không thiết yếu cho du lịch và chăm sóc nhà cửa và cá nhân. Điều này được phản ánh rõ trong kết quả 9 tháng năm 2024 của các công ty niêm yết, trong đó Công ty Cổ phần Sữa Việt Nam (HOSE: VNM) và Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (HOSE: SAB) đã ghi nhận mức tăng trưởng doanh thu lần lượt là 3,5% và 4,6% so với cùng kỳ và tăng trưởng lợi nhuận sau thuế lần lượt là 11% và 6% so với cùng kỳ.

VNM đạt được kết quả này nhờ chi phí nguyên vật liệu giảm, còn SAB cắt giảm chi phí tiếp thị. Trong khi đó, MCH ghi nhận kết quả vượt trội với mức tăng trưởng doanh thu và lợi nhuận sau thuế lần lượt là 11% và 14% so với cùng kỳ, phần lớn nhờ vào danh mục các nhu yếu phẩm, sản phẩm mới, sản phẩm tiện lợi và chăm sóc sức khỏe.

SSI Research khuyến nghị nhà đầu tư lựa chọn các công ty có thương hiệu mạnh, vì những công ty này sẽ được hưởng lợi từ sự gia tăng giá trị khi đổi mới sản phẩm liên tục đáp ứng nhu cầu của người tiêu dùng (MCH) và sự chuyển đổi từ các sản phẩm cận cao cấp sang sản phẩm truyền thống (SAB). Cả hai công ty này đều bảo vệ (MCH) và giành được (SAB) thị phần trong năm 2023-2024. Trong ngành Sữa, cả các công ty trong nước và quốc tế đang cạnh tranh quyết liệt để giành thị phần.

Về tác động của yếu tố vĩ mô, chính sách, SSI Research cho rằng, một số yếu tố vĩ mô sẽ ảnh hưởng trực tiếp đến thu nhập hộ gia đình. Đó là sự chuyển đổi chuỗi cung ứng nhanh hơn từ Trung Quốc sang Việt Nam do thuế quan sẽ mang lợi ích cho xuất khẩu và sản xuất, từ đó tăng cường sức mua. Ngoài ra, sự phục hồi của thị trường bất động sản sẽ thúc đẩy hiệu ứng tài sản và việc kéo dài thời gian giảm thuế giá trị gia tăng và tăng lương cho khu vực công.

Tuy nhiên, theo dữ liệu của thị trường chứng khoán, sự chuyển đổi từ cải thiện thu nhập sang phục hồi tiêu dùng thực tế vẫn còn yếu và người tiêu dùng có xu hướng tiết kiệm nhiều hơn là chi tiêu thêm.

Xem thêm tại tapchitaichinh.vn