Nhiều dư địa tăng trưởng...

Sau năm 2022 và 2023 với nhiều biến động trên thị trường chứng khoán (TTCK) và sự trồi sụt kết quả kinh doanh của các doanh nghiệp trong ngành, năm 2024 được kỳ vọng là năm khởi sắc hơn cho ngành chứng khoán nhờ sự phục hồi về điểm số và sự cải thiện của thanh khoản.

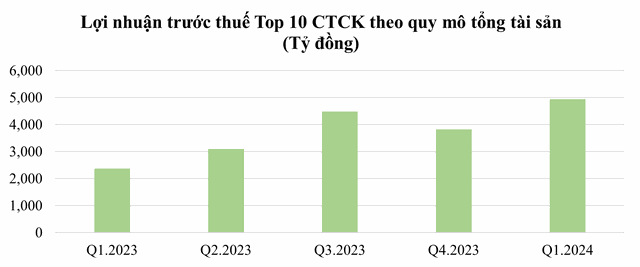

Trong quý I/2024, lợi nhuận trước thuế của tốp 10 công ty chứng khoán theo quy mô tổng tài sản tăng trưởng gần 30% so với quý trước đó và cao hơn gấp đôi so với cùng kỳ năm 2023, trở thành quý có lợi nhuận cao nhất trong gần 2 năm trở lại đây. Quy mô dư nợ cho vay toàn ngành cũng đã lập đỉnh mới, ước đạt hơn 205.000 tỷ đồng tại thời điểm cuối quý I/2024.

Mặc dù vậy, tỷ lệ margin/vốn chủ sở hữu mới chỉ đạt gần 0,8 lần, thấp hơn nhiều so với mức đỉnh khoảng 1,34 lần trong năm 2021 do quá trình tăng vốn và lợi nhuận giữ lại của các doanh nghiệp. Song hành với sự tăng trưởng về lợi nhuận, giá các cổ phiếu ngành chứng khoán cũng có diễn biến tích cực khi tăng bình quân hơn 10% kể từ đầu năm 2024.

.") |

Ông Nguyễn Anh Khoa Giám đốc phân tích, CTCK Agribank (Agriseco). |

Bước sang quý II, triển vọng ngành chứng khoán vẫn được đánh giá tích cực nhờ các yếu tố sau: Thanh khoản thị trường cải thiện với giá trị giao dịch bình quân trên sàn HOSE trong quý đạt hơn 22.000 tỷ đồng/phiên, tăng 46% so với bình quân năm 2023.

Chỉ số VN-Index tăng khoảng 10% kể từ đầu năm 2024 và được kỳ vọng tiếp tục xu hướng tăng điểm trong các quý tiếp theo với động lực đến từ sự phục hồi của nền kinh tế và mặt bằng lãi suất thấp được duy trì.

Bên cạnh đó, các công ty chứng khoán vẫn đang trong quá trình tăng vốn, qua đó tăng thêm nguồn lực hỗ trợ hoạt động kinh doanh, giúp gia tăng quy mô dư nợ margin hay quy mô hoạt động tự doanh.

Xét về định giá, cổ phiếu ngành chứng khoán đang được giao dịch ở mức P/B khoảng 1,9 lần, tương đương với P/B bình quân trong 3 năm vừa qua.

Đây là mức định giá không đắt khi các doanh nghiệp trong ngành vẫn đang trong quá trình tăng vốn, mở rộng quy mô. Cổ phiếu các công ty chứng khoán thường có beta cao và mang tính dẫn dắt thị trường chung.

Trong bối cảnh TTCK được đánh giá tích cực trong nửa cuối năm 2024, cổ phiếu nhóm ngành này sẽ được kỳ vọng có nhiều dư địa tăng giá và có mức sinh lời tốt. Các cổ phiếu được kỳ vọng là các doanh nghiệp đầu ngành, tích cực áp dụng thành tựu công nghệ 4.0 hoặc có câu chuyện riêng như tăng vốn hay ký kết đối tác chiến lược.

Trong dài hạn, ngành chứng khoán Việt Nam còn rất nhiều tiềm năng tăng trưởng. Nền kinh tế Việt Nam đang phát triển một cách bền vững, nên các doanh nghiệp trong nước ngày càng lớn mạnh.

Trong nhiều thập kỷ qua, dòng vốn đầu tư toàn cầu đang dịch chuyển từ kênh tiền gửi tiết kiệm sang các kênh đầu tư khác như cổ phiếu, trái phiếu. Xu hướng này thể hiện rõ tại các quốc gia châu Á như Trung Quốc và Hàn Quốc, khi tỷ lệ tiền mặt, tiền gửi trên tổng tài sản của người dân đã giảm từ mức 50% năm 2008 xuống dưới 40% hiện nay. Tại Mỹ, tỷ lệ tiền mặt và tiền gửi chỉ chiếm 13% và hầu hết tài sản tập trung vào các tài sản tài chính.

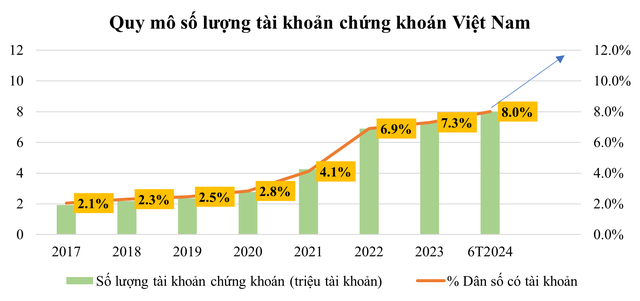

Ở Việt Nam, số tài khoản chứng khoán đang tăng nhanh, nhưng hiện mới đạt khoảng gần 8% dân số, thấp hơn nhiều so với mức bình quân 25 - 30% tại các thị trường phát triển.

Bên cạnh đó, Việt Nam đang hướng tới mục tiêu nâng hạng TTCK từ cận biên lên mới nổi vào năm 2025, kỳ vọng giúp nâng tầm vị thế, thu hút một lượng vốn đáng kể từ các quỹ đầu tư nước ngoài.

|

Ngoài ra, quá trình nâng hạng sẽ giúp cải thiện nhiều điều kiện về môi trường đầu tư, đưa TTCK Việt Nam phát triển cả về chất và lượng, tiến gần hơn tới chuẩn quốc tế, về lâu dài sẽ có lợi cho tất cả các nhà đầu tư lẫn doanh nghiệp niêm yết nói chung và cổ phiếu nhóm ngành chứng khoán nói riêng.

Việc nâng hạng cũng giúp tạo hiệu ứng lan tỏa, thúc đẩy dòng vốn cả gián tiếp và trực tiếp đổ vào Việt Nam, khơi thông nguồn lực để phát triển kinh tế và nâng cao hiệu quả kinh doanh các doanh nghiệp.

... Nhưng cũng cần lưu ý

Có thể thấy, TTCK phát triển là một xu hướng tất yếu gắn liền với sự phát triển của nền kinh tế. Đề án "Cơ cấu lại TTCK và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025" cũng đã được xây dựng và triển khai.

Trong đó, mục tiêu chung của đề án là tiếp tục cơ cấu lại toàn diện TTCK, để thị trường này trở thành một kênh dẫn vốn trung và dài hạn quan trọng cho nền kinh tế. Đồng thời, xây dựng cơ cấu hợp lý và cân bằng giữa các thị trường, bao gồm thị trường tiền tệ và thị trường vốn, thị trường cổ phiếu và trái phiếu, trái phiếu chính phủ và trái phiếu doanh nghiệp.

Bên cạnh đó, tiếp tục tập trung tăng số lượng sản phẩm dịch vụ gắn liền với nâng cao chất lượng trên TTCK. Các sản phẩm đề án hướng tới bao gồm hợp đồng tương lai trái phiếu chính phủ và hợp đồng tương lai trên các chỉ số mới ngoài chỉ số VN30, từng bước triển khai các sản phẩm quyền chọn, hợp đồng tương lai trên cổ phiếu, bán khống cổ phiếu, giao dịch T+0.

Tuy nhiên, để gia tăng được số lượng và chất lượng hàng hóa trên thị trường, cần phải xây dựng được hạ tầng về pháp lý và công nghệ nhằm từng bước đáp ứng các tiêu chí về nâng hạng thị trường, như tỷ lệ sở hữu nước ngoài, tiếp cận thông tin, đăng ký và mở tài khoản cho nhà đầu tư; bù trừ và thanh toán.

Trong đó, Luật Chứng khoán 2019 đã góp phần thúc đẩy thị trường phát triển an toàn, hiệu quả, phù hợp với thực tiễn phát sinh và thông lệ quốc tế, chuẩn bị hành lang pháp lý cần thiết cho giai đoạn phát triển tới năm 2030.

Bên cạnh đó, việc đưa hệ thống KRX vào vận hành sẽ giúp đáp ứng được về mặt hạ tầng và công nghệ cho nhiều sản phẩm mới như bán khống cổ phiếu, giao dịch T+0, đồng thời xử lý được khối lượng giao dịch ngày càng lớn của thị trường.

|

Việc đa dạng hóa sản phẩm trên TTCK giúp mang lại nhiều lợi ích cho cả nhà đầu tư và thị trường. Với số lượng và chất lượng sản phẩm gia tăng, thanh khoản của thị trường sẽ ngày càng cải thiện giúp nâng cao vị thế là kênh dẫn vốn quan trọng trong nền kinh tế.

Nhà đầu tư cũng sẽ có nhiều lựa chọn hơn trên thị trường với nhiều sản phẩm khác nhau, phù hợp với mức độ sinh lời kỳ vọng và khẩu vị rủi ro của từng nhà đầu tư. Đa dạng hóa sản phẩm cũng giúp nhà đầu tư đa dạng hóa danh mục, phân tán rủi ro do sự phụ thuộc vào một loại tài sản hoặc một lĩnh vực kinh tế cụ thể.

Việc có nhiều sản phẩm tài chính hấp dẫn sẽ thu hút một đối tượng đầu tư rộng lớn hơn, bao gồm cả những người quan tâm đến đầu tư dài hạn, giao dịch ngắn hạn, hay các chiến lược đầu tư đặc biệt khác.

Đa dạng hóa cung cấp cho nhà đầu tư nhiều cơ hội đầu tư hơn, từ cổ phiếu và trái phiếu, đến quỹ đầu tư chủ động hay thụ động, hợp đồng tương lai và quyền chọn. Điều này giúp nhà đầu tư tìm kiếm lợi nhuận ở nhiều phân khúc thị trường.

Việc xuất hiện ngày càng nhiều sản phẩm trên TTCK sẽ khuyến khích sự đổi mới và cải thiện chất lượng các dịch vụ tài chính, đồng thời tạo ra môi trường cạnh tranh lành mạnh và tích cực, qua đó toàn nền kinh tế và các nhà đầu tư sẽ được hưởng lợi từ một TTCK phát triển.

Tuy nhiên, khi chọn cổ phiếu chứng khoán, nhà đầu tư cũng cần lưu ý P/E của nhóm đang ở mức khá cao (18,7x lần), cao hơn đáng kể so với mặt bằng định giá của VN-Index (14,4 lần). Do vậy, nhà đầu tư nên cân nhắc tỷ trọng vừa phải khi đầu tư vào nhóm này khi mức tăng trưởng lợi nhuận của nhiều cổ phiếu trong nhóm đang chưa theo kịp đà tăng giá trong giai đoạn hiện tại.