NIM thu hẹp, lợi nhuận của nhiều ngân hàng bị 'kéo lùi'

Theo báo cáo cập nhật ngành Ngân hàng mới công bố của SSI Research, lợi nhuận trước thuế quý III/2024 của 13 ngân hàng nghiên cứu (gồm 3 ngân hàng quốc doanh BIDV, VietinBank và Vietcombank và 10 ngân hàng TMCP gồm ACB, Sacombank, MB, Techcombank, VPBank, MSB, OCB, HDBank, TPBank và VIB) giảm 5,5% so với quý trước đó.

Mặc dù thu nhập từ nợ xấu đã xóa tăng mạnh (tăng 20,8%) và dự phòng tín dụng giảm (giảm 9%) so với quý trước nhưng kết quả kinh doanh quý III/2024 vẫn giảm do NIM thu hẹp (giảm 22 điểm cơ bản so với quý trước), thu nhập thuần từ phí (NFI) giảm 18,6% so với quý trước, thu nhập từ hoạt động kinh doanh ngoại hối và chứng khoán suy yếu (giảm 54,4% so với quý trước).

Lũy kế 9 tháng năm 2024, lợi nhuận trước thuế của 13 ngân hàng kể trên tăng 13,9% so với cùng kỳ năm ngoái và đạt 73,9% dự báo năm.

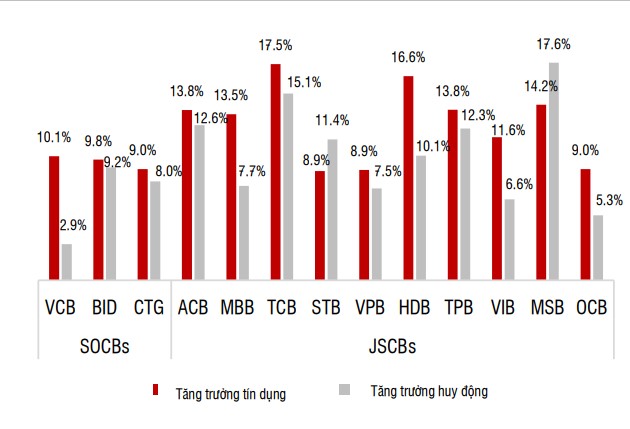

Tăng trưởng tín dụng của 13 ngân hàng kể trên đạt 11,1% trong 9 tháng năm 2024. Động lực cho tăng trưởng tín dụng tại nhiều ngân hàng đến từ lĩnh vực bất động sản khi thị trường bất động sản, đặc biệt tại khu vực miền Bắc phục hồi trong thời gian gần đây.

Tại các ngân hàng có mối quan hệ chặt chẽ với ngành bất động sản như Techcombank, MB, VPBank, HDBank, TPBank và MSB, dư nợ cho vay đối với các chủ đầu tư bất động sản, các công ty xây dựng và cho vay mua nhà đã tăng mạnh trong quý III/2024.

Tại Techcombank, dư nợ cho vay bất động sản (cho vay mua nhà và cho vay chủ đầu tư bất động sản) trong quý III tăng 19,6 nghìn tỷ đồng so với quý trước đó. Hay như tại VPBank, dư nợ cho vay bất động sản tăng 24,6 nghìn tỷ đồng trong quý III/2024.

Tuy nhiên, các chuyên gia SSI Research cũng cho rằng vẫn còn tồn tại một số rủi ro tín dụng tiềm ẩn liên quan đến cho vay mua nhà, các chủ đầu tư bất động sản và ngành năng lượng tái tạo.

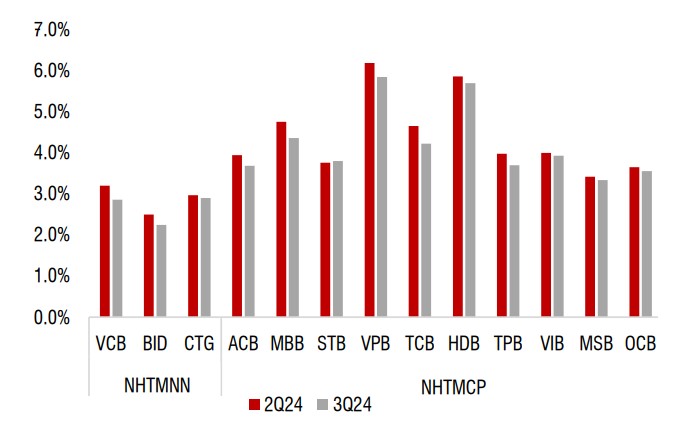

Một điểm đáng lưu ý khác trong bức tranh ngành ngân hàng quý III/2024 là NIM thấp hơn dự kiến. Theo các chuyên gia SSI Research, so với quý II/2204, NIM giảm 20 điểm cơ bản tại các ngân hàng thương mại nhà nước và 28 điểm cơ bản tại các ngân hàng tư nhân.

Đáng chú ý, các ngân hàng có dư nợ cho vay bất động sản tăng mạnh trong quý III/2024 như Techcombank, MB, VPBank và TPBank chứng kiến NIM giảm mạnh hơn. Các ngân hàng có tăng trưởng tín dụng yếu và/hoặc hỗ trợ nền kinh tế cũng có xu hướng NIM tương tự, bao gồm Vietcombank, ACB, BIDV.

Bên cạnh đó, mặc dù nền kinh tế đang dần phục hồi nhưng nhu cầu tín dụng vẫn chậm và còn phân mảnh, đặc biệt là lĩnh vực bán lẻ. Điều này làm cho các ngân hàng phải áp dụng nhiều gói vay ưu đãi với lãi suất thấp. Ngoài ra, việc cạnh tranh gay gắt giữa các ngân hàng làm cho lãi suất cho vay khó tăng trong khi lãi suất huy động đang tăng dần dẫn đến việc NIM của các ngân hàng bị thu hẹp, ảnh hưởng đến khả năng sinh lời của các ngân hàng.

Trong cả năm 2024, các chuyên gia SSI Research dự báo NIM thấp hơn kỳ vọng, xuống 3,48%, tương đương giảm 16 điểm cơ bản so với dự báo trước đó. Kéo theo đó, lợi nhuận trước thuế cả năm 2024 của 13 ngân hàng được các chuyên gia SSI Research dự báo chỉ tăng 13,3%, lên 252.601 tỷ đồng. Trước đó, lợi nhuận trước thuế của 13 ngân hàng trong năm 2024 được dự báo tăng 16,9%.

Trong đó, 3 ngân hàng quốc doanh sẽ dẫn đầu về lợi nhuận trước thuế trong năm 2024, trong đó Vietcombank dẫn đầu với 44.119 tỷ đồng, tăng 7% so với năm trước đó. Theo sau là BIDV với 30.746 tỷ đồng và VietinBank với 28.802 tỷ đồng, lần lượt tăng 11,2% và 14,7% so với năm 2023.

Còn lại, các chuyên gia SSI Research dự báo, MB sẽ dẫn đầu nhóm ngân hàng thương mại cổ phần về lợi nhuận trước thuế trong năm 2024, ước đạt 28.032 tỷ đồng. Ngoài ra, chỉ có 2 ngân hàng ghi nhận lợi nhuận trước thuế giảm trong năm 2024 là OCB và VIB với mức giảm dự kiến lần lượt là 21,3% và 17,3% so với năm 2023, xuống còn 3.258 tỷ đồng và 8,856 tỷ đồng.

Xem thêm tại vietnamfinance.vn