Sau con số GDP tăng trưởng ấn tượng, kỳ vọng lợi nhuận doanh nghiệp quý 3 sẽ tích cực?

Hiếm khi thị trường chứng khoán ghi nhận hàng loạt thông tin tích cực đến từ thế giới và trong nước, nhưng Vn-Index vẫn trầm lặng bất chấp hầu hết các thị trường khác tăng mạnh.

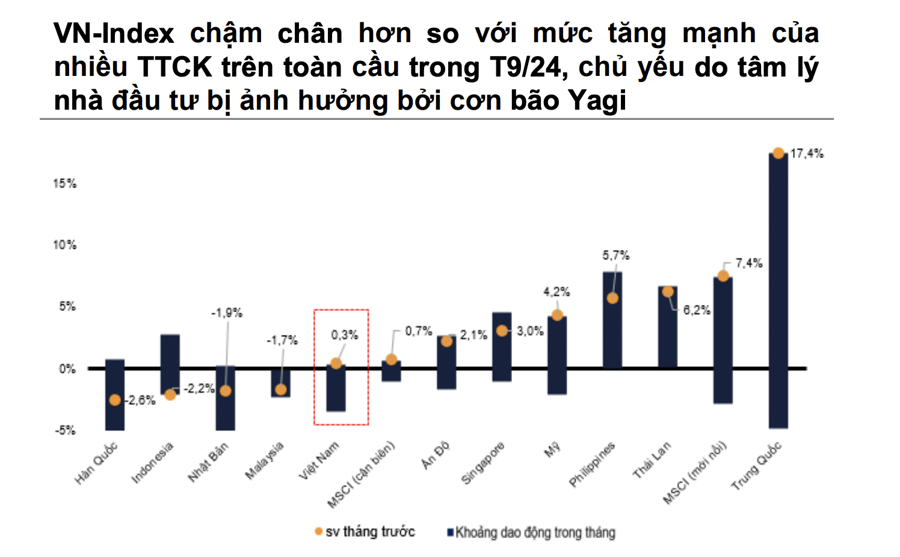

CẢ THẾ GIỚI RỰC RỠ, RIÊNG VN-INDEX TRẦM LẶNG

Cụ thể, trong tháng 9, Fed cắt giảm lãi suất 0,5 điểm %, đưa lãi suất về 4,75% - 5,00%, giúp giảm áp lực lên tỷ giá khi chỉ số DXY hạ nhiệt. Trung Quốc công bố gói kích thích quy mô lớn, bao gồm giảm tỷ lệ dự trữ bắt buộc 0,5 điểm %. Điều này đã thúc đẩy giá kim loại, đặc biệt là thép, tăng mạnh và khiến nhà đầu tư kỳ vọng vào các ngành hưởng lợi. Việt Nam ghi nhận thặng dư thương mại 4,1 tỷ USD trong tháng 8, IIP +9,5% so với cùng kỳ; CPI hạ nhiệt về 3,45% so với cùng kỳ trong T8/24 từ mức 4,36% trong T7/24.

Ngân hàng Nhà nước cắt giảm lãi suất OMO xuống 4,0%/năm, thể hiện quyết tâm hỗ trợ thanh khoản hệ thống.

Thông tư 68/2024/TT-BTC chính thức được ban hành, cho phép công ty chứng khoán cung cấp dịch vụ non-prefudning cho khách hàng tổ chức nước ngoài, giải quyết một trong những rào cản quan trọng trong việc nâng hạng thị trường.

Việc Fed cắt giảm lãi suất và khẳng định triển vọng kinh tế Mỹ vẫn tích cực thúc đẩy đà tăng của các thị trường chứng khoán trên toàn cầu. Trong đó, S&P 500 đã lập kỷ lục mới 5.700 điểm, tăng 20,8% kể từ đầu năm. Các thị trường chứng khoán khu vực như Philippines tăng 5,7%, Thái Lan tăng 6,2% và Singapore tăng hơn 3% nhờ động thái cắt giảm lãi suất của Fed.

Đáng chú ý, chỉ số Shanghai Composite tăng 17,4% trong tháng 9 nhờ gói kích thích mới nhất của NHTW Trung Quốc (PBOC), bao gồm cắt giảm tỷ lệ dự trữ bắt buộc 0,5 điểm %, cắt lãi suất repo đảo ngược 7 ngày 0,2 điểm %, cắt giảm tỷ lệ trả trước đối với người vay thế chấp mua căn nhà thứ hai.

Trong khi đó, VN-Index chậm chân hơn so với mức tăng mạnh của nhiều thị trường chứng khoán trên toàn cầu trong T9/2024, chỉ số chỉ tăng 0,3% trong tháng qua. Chỉ số HNX và UPCOM có xu hướng giảm nhẹ lần lượt là 1,1% và 0,6%.

Nguyên nhân chủ yếu do tâm lý nhà đầu tư bị ảnh hưởng bởi cơn bão Yagi.

Một tuần sau cơn bão Yagi (7/9), giá trị giao dịch bình quân phiên giảm xuống còn 12,4 nghìn tỷ đồng (508,4 triệu USD). Mặc dù thanh khoản đã phục hồi đáng kể trong hai tuần cuối T9/24 nhờ các tín hiệu vĩ mô tích cực, bao gồm việc Fed hạ lãi suất, Trung Quốc công bố gói kích thích kinh tế, Thông tư 68/2024/TT-BTC về cho phép nonprefunding, giá trị giao dịch vẫn không thể phục hồi về mức trước bão.

Cụ thể, giá trị giao dịch bình quân trên ba sàn giảm 4,8% so với tháng trước giảm 35,8% so với cùng kỳ xuống 17,7 nghìn tỷ đồng (727,2 triệu USD), trong đó HOSE: 16,0 nghìn tỷ đồng (656 triệu USD) giảm 3,7% so với tháng trước; HNX 1,1 nghìn tỷ đồng (44,7 triệu USD), giảm 9,5% so với tháng trước; UPCOM: 644 tỷ đồng (26,4 triệu USD), giảm 19,9% so với tháng trước.

Điểm tích cực hiếm hoi của thị trường đó là ngành ngân hàng dẫn đầu thị trường trong T9/24 với mức tăng 6,3%, chủ yếu nhờ đà tăng của TCB và VPB. TCB (+3,6% trong T9/24), nhờ kỳ vọng xung quanh sự phục hồi của thị trường bất động sản, vốn chiếm hơn 70% dư nợ cho vay của TCB.

Việc Fed hướng tới chính sách tiền tệ “ôn hòa” hơn đã thúc đẩy kỳ vọng vào sự phục hồi lĩnh vực ngân hàng và bất động sản. Lãi suất giảm được kỳ vọng sẽ giúp giảm chi phí đi vay cho cả doanh nghiệp kinh doanh bất động sản và người mua nhà. Điều này được dự đoán sẽ kích thích nhu cầu mua nhà và đầu tư bất động sản.

Mức tăng 6,1% so với tháng trước của VPB chủ yếu đến từ mức định giá hấp dẫn và kỳ vọng vào sự cải thiện trong hoạt động ngân hàng, bao gồm việc mở rộng NIM và hoạt động xử lý nợ xấu tiến triển tốt.

Nhóm dịch vụ tài chính cũng ghi nhận mức tăng trưởng 4,6% trong tháng 9, chủ yếu nhờ việc ban hành Thông tư 68/2024/TT-BTC. Thông tư này, cho phép các công ty chứng khoán cung cấp dịch vụ non-prefunding tới các nhà đầu tư tổ chức nước ngoài, được kỳ vọng sẽ đóng vai trò then chốt trong việc hỗ trợ Việt Nam nâng hạng thị trường chứng khoán.

Theo đó, FTSE có thể nâng thị trường chứng khoán Việt Nam lên “Thị trường mới nổi thứ cấp” trong kỳ đánh giá thường niên vào T3/25

Đối với khối ngoại, sau khi bán ròng 3,6 nghìn tỷ đồng (147,6 triệu USD) vào T8/24, áp lực bán từ khối ngoại giảm đáng kể khi chỉ ở mức 2,0 nghìn tỷ đồng (83,9 triệu USD) vào T9/24, nâng giá trị bán ròng lũy kế từ đầu năm lên 66,1 nghìn tỷ đồng (2,7 tỷ USD) trong 9T24. Tỷ trọng giao dịch của nhà đầu tư nước ngoài giảm xuống 10% từ mức 12% vào tháng trước.

Tháng 9 đánh dấu đà bán ròng của khối ngoại suy yếu . Mặc dù VN-Index đi ngang khi chỉ nhích tăng 0,3%, tháng 9 đã đón nhận một số tín hiệu tích cực, đặc biệt đối với các nhà đầu tư nước ngoài. Việc Fed cắt giảm lãi suất 50 điểm cơ bản và sự suy yếu của chỉ số DXY sẽ kích thích dòng vốn vào các thị trường mới nổi, trong đó có Việt Nam, khi các nhà đầu tư tìm kiếm những thị trường có lợi suất cao hơn.

Đồng thời, Bộ Tài chính đã chính thức ban hành Thông tư 68/2024/TT-BTC, cho phép công ty chứng khoán cung cấp dịch vụ non-prefunding cho khách hàng tổ chức nước ngoài.Thông tư này được kỳ vọng sẽ giúp thị trường chứng khoán Việt Nam được FTSE nâng hạng lên thị trường mới nổi thứ cấp trong năm 2025.

TĂNG TRƯỞNG GDP ĐỘT PHÁ, KỲ VỌNG LỢI NHUẬN SẼ TÍCH CỰC

Mặc dù Yagi là nỗi lo ngại của nhiều nhà đầu tư nhưng trên thực tế, số liệu từ Tổng cục thống kê cho thấy, GDP vẫn tăng trưởng vượt qua những ảnh hưởng nặng nề của siêu bãi Yagi.

GDP quý 3/2024 vẫn tăng 7,4% so với cùng kỳ năm trước. Với tốc độ tăng mạnh trong quý 3/2024, tăng trưởng GDP 9 tháng năm 2024 cán mốc 6,82%, mức tăng khá cao so với cùng kỳ năm năm 2023…

Nhận định về thị trường chứng khoán tháng 10, VnDirect cho rằng Fed dự kiến sẽ cắt giảm thêm 50 điểm cơ bản từ nay tới cuối năm 2024, cắt giảm 100 điểm cơ bản trong năm 2025 và 50 điểm cơ bản trong năm 2026. Những hành động của Fed sẽ giảm áp lực lên tỷ giá USD/VND và cho phép Ngân hàng Nhà nước Việt Nam có thêm dư địa để “nới lỏng” chính sách tiền tệ nhằm hỗ trợ nền kinh tế.

Với yếu tố Fed hiện đã trở nên tích cực hơn và có thể dự báo, VnDirect cho rằng kịch bản tích cực cho VN-Index đạt 1.400 điểm vào cuối năm đang dần trở nên khả thi.

Những yếu tố quan trọng khác ảnh hưởng đến khả năng VN-Index sớm đạt mốc 1.400 bao gồm: tăng trưởng lợi nhuận của các công ty niêm yết trong quý 3 và triển vọng quý 4, tăng trưởng tín dụng của các ngân hàng thương mại trong những tháng cuối năm, và kết quả tái cơ cấu của một số công ty đang thực hiện tái cấu trúc doanh nghiệp.

Mirae Asset kỳ vọng tổng lợi nhuận sau thuế và lợi ích cổ đông thiểu số (NPATMI) của các doanh nghiệp niêm yết tại sàn HOSE sẽ ghi nhận mức tăng trưởng đột phá trong quý III/2024 với sự dẫn dắt của các nhóm ngành như Ngân hàng và Bán lẻ; đặc biệt là khi so sánh với mức nền tương đối thấp của quý III/2023 khi đó tổng lợi nhuận sau thuế và lợi ích cổ đông thiểu số toàn sàn HOSE ghi nhận đạt khoảng 82 nghìn tỷ đồng, giảm 9,5% theo năm và 9,7% theo quý.

Xem thêm tại vneconomy.vn