Sau cú sốc thuế quan, công ty chứng khoán điểm tên 4 nhóm chủ đề xứng đáng đầu tư năm 2025

Sau khi cú sốc về thuế quan của Mỹ lắng xuống, thị trường đang đi tìm điểm cân bằng, Vn-Index trồi sụt loanh quanh vùng giá 1.200 điểm. Việc thiếu động lực hỗ trợ thị trường đang khiến nhà đầu tư khó khăn trong việc tìm kiếm các cổ phiếu, ngành nghề tiềm năng tăng giá.

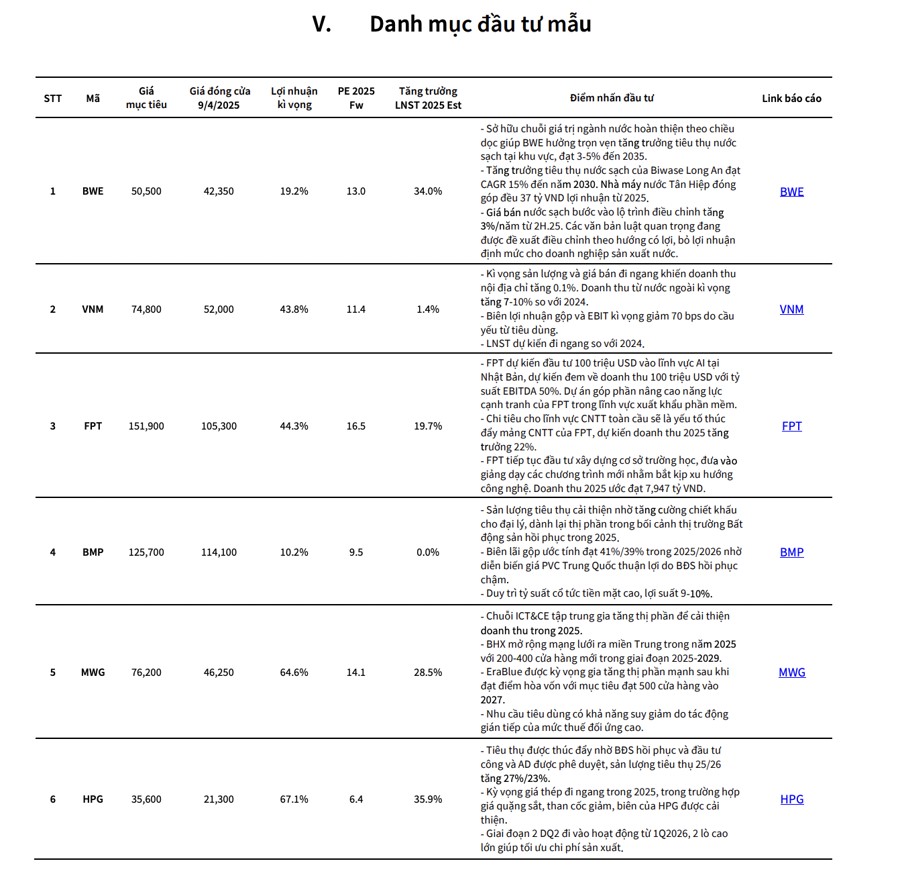

Trong cập nhật mới đây, Chứng khoán KBSV đưa ra 4 chủ đề đầu tư triển vọng trong thời gian tới, bao gồm: Nâng hạng thị trường, Đầu tư công, Khơi thông pháp lý và Nới tín dụng.

Theo KBSV, trong bối cảnh nền kinh tế vĩ mô có nhiều bất định dưới sự ảnh hưởng của chiến tranh thương mại trên toàn thế giới, các lĩnh vực mang tính chất nội lực như trên sẽ được tập trung khai thác nhằm bù đắp cho những thiếu hụt thặng dư từ xuất khẩu, từ đó các nhóm cổ phiếu tương ứng sẽ có triển vọng tăng giá tích cực trong năm nay.

Thứ nhất là triển vọng nâng hạng. KBSV duy trì quan điểm gần nhất về khả năng tích cực được chấp nhận nâng hạng của Việt Nam theo FTSE trong tháng 09/2025 cũng như tiềm năng dòng vốn chảy vào thị trường khi sự kiện này xảy ra. Đây vốn là thông tin được mong chờ nhiều năm với khả năng tác động mạnh đến diễn biến của thị trường.

Thị trường chứng khoán sẽ được hưởng lợi từ dòng vốn đầu tư mới chảy vào thị trường trước và sau khi chính thức nâng hạng. Việt Nam có thể giúp thu hút 800 triệu – 1 tỷ USD từ các nhà đầu tư thụ động sử dụng bộ chỉ số FTSE, chưa kể từ các nhà đầu tư thụ động dùng bộ chỉ số khác. Đồng thời, khi thị trường nâng hạng, các quỹ chủ động sẽ tham gia tích cực hơn, dự kiến sẽ có khoảng 4 - 6 tỷ USD vào Việt Nam.

Theo đó, các cổ phiếu vốn hóa lớn có tiềm năng được thêm vào chỉ số. Ước tính sẽ có VCB, MSN, VNM, HPG, SAB... và một số cổ phiếu thoả mãn tiêu chí về quy mô và thanh khoản để được thêm vào bộ chỉ số. Ngoài ra, tiến trình nâng hạng thành công có thể gia tăng phần nào lợi nhuận và phí giao dịch cho các công ty chứng khoán, đặc biệt là SSI, HCM, VCI có thị phần khách hàng tổ chức nước ngoài tập trung nhiều nhất.

Thứ hai đẩy mạnh đầu tư công. Các động thái của Chính phủ trong thời gian gần đây cho thấy sự quyết tâm trong việc tăng tốc giải ngân đầu tư công. Bên cạnh việc kế hoạch vốn đầu tư công được điều chỉnh tăng lên khoảng 36 tỷ USD (so với với mức 31 tỷ USD kế hoạch cuối năm ngoái), tương ứng tăng gần 38% so với năm 2024, một loạt các bộ Luật được sửa đổi để tạo hành lang pháp lý thông thoáng hơn cho các dự án đầu tư có vốn nhà nước và vốn FDI.

Trong giai đoạn chiến tranh thương mại căng thẳng và có dấu hiệu leo thang, sự tăng trưởng của Việt Nam đang phụ thuộc phần lớn vào dòng vốn FDI và xuất nhập khẩu, giờ đây Chính phủ sẽ phải dồn toàn lực cho lĩnh vực đầu tư công nhằm chuyển hướng đầu tầu tăng trưởng chính cho GDP.

Tổng vốn đầu tư phát triển nguồn và lưới điện ước tính cho giai đoạn 2026 – 2030 tương đương khoảng 137 tỷ USD, trong đó đầu tư cho nguồn điện khoảng 118 tỷ USD, lưới điện truyền tải khoảng 19 tỷ USD. Do đó, KBSV đánh giá tích cực cho triển vọng ngành Điện trong bối cảnh nhu cầu phụ tải liên tục tăng và cơ sở cho các dự án đầu tư mới trên Quy hoạch điện VIII. Mặt khác, rủi ro chung của toàn ngành đã dần gỡ bỏ, vậy nên các doanh nghiệp sản xuất điện năng lượng tái tạo và tư vấn xây lắp như GEG, HDG, REE, PC1, TV2 được đánh giá cao về tiềm năng tăng trưởng.

Với quyết tâm đạt kế hoạch giải ngân trong năm cuối chu kì đầu tư công trung hạn 2021 – 2025, tạo tiền đề để bước sang chu kỳ 2026 – 2030, các dự án đầu tư công trọng điểm sẽ được đẩy nhanh tiến độ trong giai đoạn chiến lược 2025 – 2026.

Triển vọng cho một số cổ phiếu xây lắp, nhà thầu chính và có kinh nghiệp thực hiện các dự án đặc thù có quy mô vốn nhà nước như VCG, LCG, C4G, HHV.

Đối với lĩnh vực vật liệu xây dựng: theo thống kê của Bộ Xây dựng, tỷ trọng nguyên vật liệu trong chi phí xây dựng các dự án đầu tư công nói chung từ 60 – 70% tổng chi phí triển khai dự án. Trong đó cát, đá xây dựng là 20%, thép xây dựng là 25%, nhựa đường là 15%. Hiện tại ở khu vực phía Nam đang rơi vào tình trạng khan hiếm nguồn cung cát và đá xây dựng, do đó những cổ phiếu còn sở hữu nhiều trữ lượng đá như DHA và VLB sẽ có cơ hội gia tăng lợi nhuận.

Ngoài ra, nhu cầu tiêu thụ thép xây dựng, xi măng và đặc biệt là nhựa đường cũng được kỳ vọng sẽ ấm dần lên nhờ các dự án trọng điểm như Sân bay Long Thành, Cao tốc Bắc – Nam giai đoạn 2, đường vành đai 3 TP.HCM… bắt đầu chạy nước rút trong năm tới, do đó các cổ phiếu HPG, HT1, PLC là top picks của KBSV với các yếu tố hưởng lợi này.

Thứ ba, khơi thông pháp lý. Nghị quyết số 192/2025/QH15 của Quốc hội đã điều chỉnh mục tiêu, tập trung thúc đẩy tăng trưởng GDP với mục tiêu đạt 8% trở lên.

Để hiện thực hoá được mục tiêu này, các nguồn lực đã được huy động tối đa

bao gồm chính sách tiền tệ nới lỏng (thúc đẩy tăng trưởng tín dụng, duy trì mặt bằng lãi suất), chính sách tài khoá mở rộng (tăng cường đầu tư công), và thêm đó là việc Chính phủ đã có nhiều chính sách nhằm vực dậy thị trường bất động sản vốn có vai trò quan trọng trong nền kinh tế.

KBSV kỳ vọng thị trường bất động sản sẽ phục hồi lành mạnh trong thời gian tới, qua đó tạo động lực tăng trưởng kinh tế cũng như tăng trưởng ở các ngành, lĩnh vực liên quan. Theo đó, nhóm Bất động sản và Đầu tư công được kỳ vọng sẽ trở thành nhóm được kích thích bởi khai thông pháp lý, mang lại tiềm năng bứt phá trong thời gian tới.

Cuối cùng là nới tín dụng. Năm 2025, chỉ tiêu tăng trưởng tín dụng 16% được giao cho ngành Ngân hàng với yêu cầu bám sát mục tiêu và nhiệm vụ kích thích, cung ứng vốn cho các ngành kinh tế trọng điểm, nổi bật là tín dụng tiêu dùng, sản xuất và cho vay nhà ở.

Ngân hàng Nhà nước thể hiện rõ ý chí duy trì chính sách tiền tệ nới lỏng để để thúc đẩy kinh tế thông qua kiểm soát lãi suất thấp và đồng thời hỗ trợ thanh khoản cho toàn hệ thống. Trạng thái bơm ròng qua OMO tiếp tục được duy trì, nâng kỳ hạn cho vay cầm cố giấy tờ có giá và hạ lãi suất tín phiếu, đã giúp giảm áp lực huy động trên thị trường 1, từ đó giảm tác dộng dẫn truyền sang lãi suất cho vay.

Theo KBSV, việc nới lỏng và thúc đẩy tăng trưởng tín dụng thường tác động trực tiếp đến các nhóm cổ phiếu có liên quan mật thiết đến dòng vốn vay ngân hàng, đầu tư mở rộng sản xuất, hoặc kích thích tiêu dùng. Hầu hết các lĩnh vực trong nền kinh tế đều ít nhiều được hưởng lợi, trong đó kỳ vọng cao nhất dành cho ngành ngân hàng và bất động sản.

Xem thêm tại vneconomy.vn