Toàn cảnh bức tranh kinh doanh quý 2/2024

Mùa kết quả kinh doanh quý 2 đã chính thức khép lại. Lợi nhuận ròng toàn thị trường của các công ty niêm yết trên ba sàn HOSE, HNX, UPCoM tăng 20,6% so với cùng kỳ, nhờ vào sự phục hồi kinh tế rõ ràng hơn và hiệu ứng cơ sở thấp từ quý 2/2023, theo số liệu từ VnDirect.

Ngành Thép, Bán lẻ là ngành đóng góp hàng đầu vào sự tăng trưởng. Ngành Thép và Bán lẻ đã ghi nhận sự tăng trưởng lợi nhuận đáng kể. Lợi nhuận ngành Thép ghi nhận tăng trưởng 437% so với cùng kỳ nhờ biên EBITDA mở rộng, do giá đầu vào giảm mạnh hơn so với giá bán, và doanh thu quý quý 2/2024 tăng do khối lượng bán hàng tăng so với mức thấp của năm ngoái.

Lợi nhuận ngành Bán lẻ tăng 379% so với cùng kỳ trong Q2/24, dẫn đầu bởi nhà bán lẻ ICT MWG, với lợi nhuận ròng tăng mạnh 6.635% so với cùng kỳ, đạt 1,17 nghìn tỷ trong Q2/24. Kết quả tích cực này được ghi nhận nhờ doanh thu cải thiện trên mỗi cửa hàng, một phần trong nỗ lực tái cấu trúc hệ thống phân phối và đóng cửa các cửa hàng kém hiệu quả.

Ngành Công nghiệp, Xây dựng và vật liệu, Hóa chất ghi nhận tăng trưởng tốt Tăng trưởng lợi nhuận trong các ngành Công nghiệp, Xây dựng & vật liệu, và Hóa chất lần lượt đạt 319%, 71,3% và 59,6% so với cùng kỳ. Sự tăng trưởng này được thúc đẩy bởi nhu cầu trong nước và xuất khẩu tăng lên khi nền kinh tế toàn cầu phục hồi.

Ngành Bất động sản đã có những dấu hiệu cải thiện. Ngành bất động sản tiếp tục chứng kiến sự suy giảm lợi nhuận, giảm 16,9% so với cùng kỳ. Tuy nhiên, tỷ lệ suy giảm đã chậm lại so với cùng kỳ Q2/2023 khi giảm 36,1%, và Q1/2024 khi giảm 29,2%. Điều này cho thấy ngành bất động sản đang bắt đầu phục hồi.

Xét theo vốn hóa, lợi nhuận của các nhóm cổ phiếu trên thị trường đều có mức tăng trưởng khả quan trong Q2/24, dẫn đầu bởi nhóm cố phiếu vốn hóa vừa khi lợi nhuận ròng tăng 46,2% so với cùng kỳ. Đây cũng là nhóm có mức tăng trưởng khá trong đầu quý 2 và sau khi tin kết quả kinh doanh ra, cổ phiếu nhóm này bị bán tháo mạnh khiến VN-Index có phiên thủng 1.200 điểm.

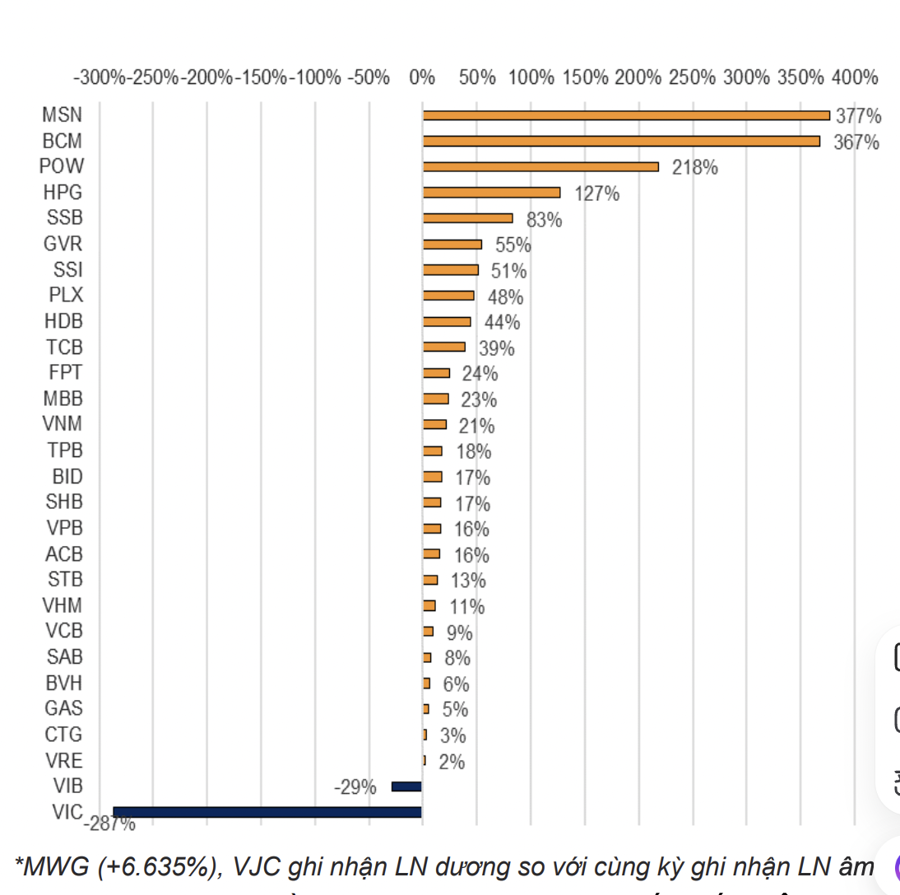

MWG, MSN, BCM, POW và HPG là những cổ phiếu đóng góp hàng đầu. Tổng lợi nhuận ròng trong Q2/2024 của VN30 tăng 14,5% so với cùng kỳ. Trong Q2/2024, 27 doanh nghiệp trong VN30 ghi nhận tăng trưởng lợi nhuận ròng, dẫn đầu là MWG tăng 6.635% so với cùng kỳ, MSN tăng 377%, BCM tăng 367%, POW tăng 218% và HPG tăng 127%.

Hai cổ phiếu nổi bật trong ngành bán lẻ, MWG và MSN, ghi nhận mức tăng trưởng mạnh mẽ và đóng góp đáng kể vào sự tăng trưởng lợi nhuận của chỉ số VN30. Điều này cho thấy sức mua của người tiêu dùng đang dần phục hồi, nhờ một phần vào các biện pháp kích thích tiêu dùng của Chính phủ, như việc gia hạn giảm VAT. Ngược lại, VIC giảm 286% so với cùng kỳ và VIB giảm 28,6% ghi nhận lợi nhuận giảm.

Ước tính biên lợi nhuận gộp toàn thị trường Q2/24 tăng 1,1 điểm % lên 16,5%. Sự cải thiện biên gộp được đóng góp bởi ngành Bất động sản (+10,4 điểm %), Công nghiệp (+3,3 điểm %).

Chi phí đi vay đã tạo đáy trong Q1/24 và tăng nhẹ trong Q2/24 khi nền kinh tế phục hồi và nhu cầu tín dụng tăng lên. Chi phí lãi vay tăng lên 6,0% trong Q2/24, tăng so với Q1/24 (+0,4 điểm % so với quý trước) và tỷ lệ nợ/vốn chủ giảm xuống 70,2% trong Q2/24, giảm 5 điểm % so với quý trước cho thấy thời kỳ lãi suất thấp có vẻ như đã kết thúc khi nền kinh tế bước vào giai đoạn phục hồi, dẫn đến nhu cầu tín dụng tăng và do đó, lãi suất tiền gửi cao hơn.

Tuy nhiên, nếu lãi suất tăng quá nhanh so với khả năng trả nợ của các doanh nghiệp, điều này có thể khiến các doanh nghiệp phải giảm mức vay mượn. Do đó, VnDirect tin rằng lãi suất tiền gửi sẽ không tăng quá nhanh mà sẽ duy trì ở mức vừa phải để các doanh nghiệp có thể điều chỉnh kế hoạch kinh doanh phù hợp với điều kiện vay vốn.

Xem thêm tại vneconomy.vn