Tỷ phú Nguyễn Đăng Quang tiết lộ ‘mảnh ghép’ để xóa bỏ định kiến truyền thống, đa ngành về Masan, học Walmart, Amazon, Alibaba, Apple...

'Hành trình chuyển đổi của Masan có lúc khiến người ngoài nhìn vào cảm thấy khó hiểu. Tuy nhiên, mỗi sự thay đổi đều hướng đến mục tiêu đáp ứng những nhu cầu lớn chưa được thỏa mãn và luôn thay đổi của người tiêu dùng' - Ông Quang nói.

Sáng ngày 25/5, CTCP Tập đoàn Masan (Masan Group, mã chứng khoán MSN), CTCP Hàng tiêu dùng Masan (Masan Consumer, mã chứng khoán MCH) và CTCP Masan MeatLife (mã chứng khoán MML) đồng tổ chức Đại hội đồng cổ đông thường niên 2025.

Ông Nguyễn Đăng Quang – Chủ tịch HĐQT của Masan Group phát biểu: “Hành trình chuyển đổi của Masan có lúc khiến người ngoài nhìn vào cảm thấy khó hiểu. Tuy nhiên, mỗi sự thay đổi đều hướng đến mục tiêu đáp ứng những nhu cầu lớn chưa được thỏa mãn và luôn thay đổi của người tiêu dùng. Không phải mọi phát kiến đều thành công. Điều quan trọng là những chiến lược thành công chiếm tỷ trọng lớn trong những bước đi của chúng ta”.

Ông Quang nhấn mạnh, Masan Group đã hoàn tất giai đoạn đầu tiên trong hành trình 5 năm xây dựng nền tảng tiêu dùng - bán lẻ tích hợp. Bước sang giai đoạn 2, Masan sẽ tập trung củng cố thị phần chi tiêu và mang về lợi nhuận.

Theo vị Chủ tịch, con đường duy nhất để hiện thực hóa điều này là: Chuyển đổi số. Đây là mảnh ghép còn thiếu để Masan vươn mình từ hình ảnh một tập đoàn truyền thống, xóa bỏ định kiến đa ngành và khẳng định vị thế là một nền tảng trải nghiệm tiêu dùng tích hợp, giống như Walmart, Amazon, Alibaba, Reliance hay Apple.

"Hãy tưởng tượng một thế giới nơi người tiêu dùng nhận được những ưu đãi cá nhân hóa mỗi khi họ bước vào khu vực gần cửa hàng nhờ công nghệ định vị địa lý (geo-fencing), hoặc trải nghiệm một hành trình cùng những thương hiệu yêu thích của họ" - Ông Quang nói.

Ông Danny Le, Tổng Giám đốc Masan Group nhấn mạnh rằng Masan đã thực hiện đúng lời hứa về kết quả kinh doanh ấn tượng trong năm 2024.

"Tại Đại hội đồng cổ đông năm trước, chúng tôi đã cam kết với các cổ đông rằng Masan sẽ quay lại con đường tăng trưởng có lợi nhuận, và chúng tôi tự hào đã thực hiện được điều này trong năm 2024" - Ông Danny Le nói.

Nói cụ thể hơn về chuyển đổi số, ông Danny Le cho biết sẽ xây dựng một giao diện số như một người anh em sinh đôi của những điều chúng ta đang làm trên môi trường offline, làm sao để số hóa, vận hành đa kênh và kết hợp được. Cuối năm nay nền tảng này sẽ đi vào vận hành, sử dụng AI và Machine learning.

Trước khi Đại hội bắt đầu, Ban tổ chức đưa ra một chiếc hộp "bí ẩn" và thông báo chỉ mở khi có thông báo của Ban tổ chức. Đây hứa hẹn là một sản phẩm mới, khi đại hội cổ đông năm nào cũng là dịp Masan giới thiệu sản phẩm "bom tấn".

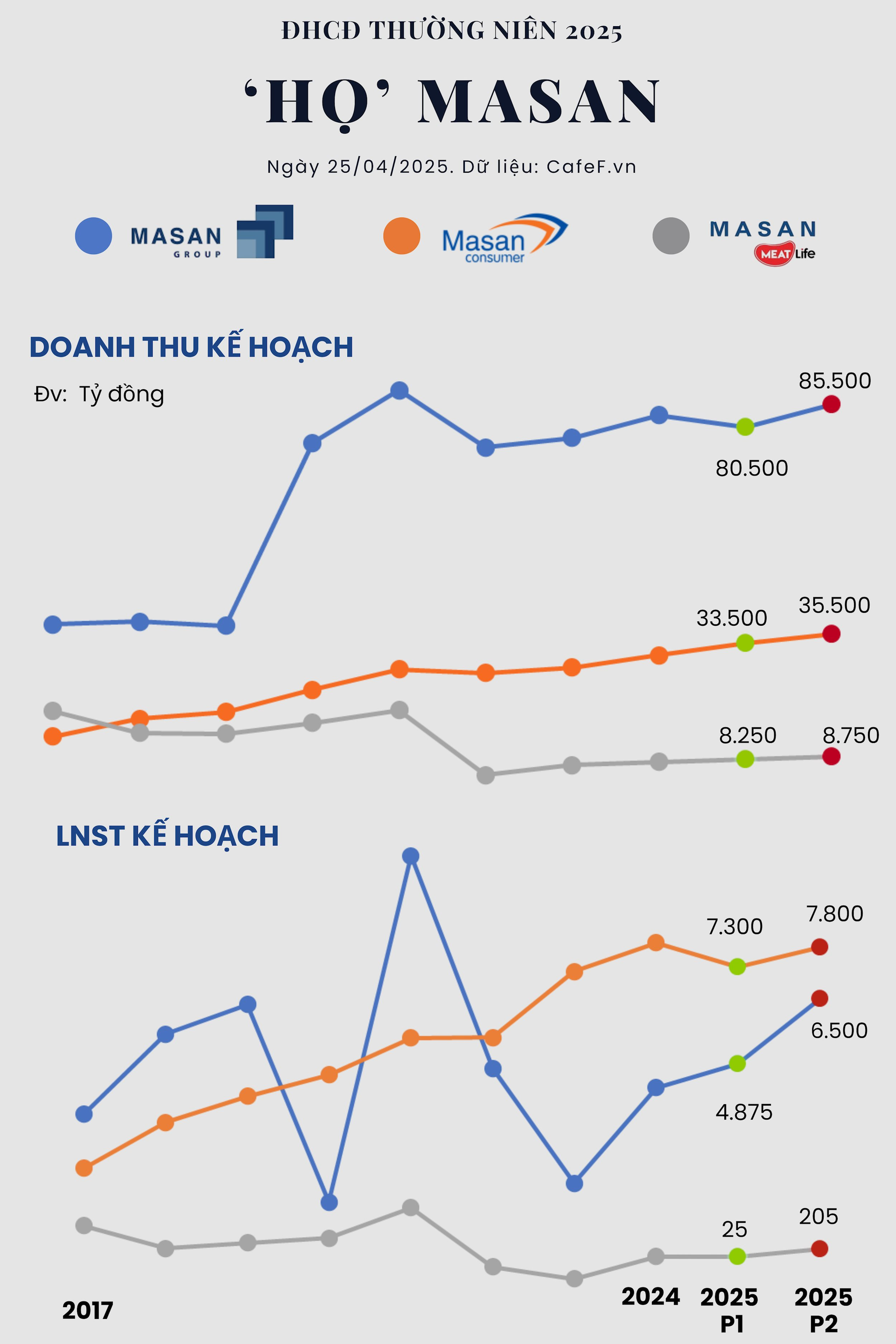

Masan Group đặt kế hoạch LNST tối đa 6.500 tỷ đồng, bỏ giới hạn room ngoại

Masan Group lên kế hoạch kinh doanh năm 2025 với doanh thu thuần từ 80.500 tỷ đồng - 85.500 tỷ đồng. Lợi nhuận sau thuế TNDN đặt kế hoạch từ 4.875 tỷ đồng - 6.500 tỷ đồng, tăng trưởng từ 14% đến 52%.

Tập đoàn không chia cổ tức năm 2024.

Phương án phát hành cổ phần mới theo chương trình lựa chọn cho người lao động (ESOP) với số lượng tối đa 0,5% số cổ phần đang lưu hành của công ty, giá 10.000 đồng/cp. Thời điểm dự kiến trong năm 2025 hoặc 4 tháng đầu năm 2026.

Masan Group trình cổ đông thông qua tỷ lệ sở hữu của nhà đầu tư nước ngoài và sửa đổi điều lệ tương ứng. Cụ thể, Masan muốn "hủy bỏ khoản 11 điều 5 điều lệ công ty, phần quy định tỷ lệ sở hữu nước ngoài tối đa tại Công ty". Hiện tại, khoản 11 điều 5 này quy định "tỷ lệ sở hữu nước ngoài tối đa tại Công ty là 49% vốn điều lệ của Công ty".

Ngoài ra, Masan cũng muốn thông qua việc "xác định tỷ lệ sở hữu nước ngoài tối đa tại Công ty theo quy định tại các điểm a, b, c, d, đ khoản 1 điều 139 Nghị định 155/2020/ND-CP".

Điều 139 này xác định tỷ lệ sở hữu nước ngoài tối đa tại công ty đại chúng theo điều ước quốc tế mà Việt Nam tham gia, quy định về ngành nghề hạn chế. Trong đó điểm d quy định rằng "Công ty đại chúng không thuộc các trường hợp quy định tại điểm a, b, c khoản 1 Điều này, tỷ lệ sở hữu nước ngoài là không hạn chế ".

Hiện tại, Masan đang đặt mức room ngoại là 49% và khối ngoại đang sở hữu gần 30% tại Masan.

Masan Consumer dự kiến trả cổ tức năm 2025 tỷ lệ 60%

Masan Consumer tiếp tục duy trì tăng trưởng doanh thu hai chữ số từ 10% đến 15%, nâng tổng doanh thu lên mức 33.500 tỷ đồng - 35.500 tỷ đồng. Lợi nhuận sau thuế từ 7.300 - 7.800 tỷ đồng.

3 chiến lược chính của công ty này để đạt mức tăng trưởng trên là

(1) Cao cấp hóa, đặc biệt trong ngành Gia vị và Thực phẩm tiện lợi: Năm 2024, chiến lược cao cấp hóa đã giúp ngành Thực phẩm tiện tăng trưởng 8,4% và ngành Gia vị tăng trưởng 7,2%;

(2) Đổi mới và mở rộng danh mục trong ngành đồ uống và chăm sóc cá nhân và gia đình: Năm 2024, ngành hàng Đồ uống ghi nhận mức tăng trưởng 14,2% so với cùng kỳ năm trước. Trong đó, doanh thu trà BupNon Tea365 là 106 tỷ đồng trong quý 4/2024, tăng 188,7% so với cùng kỳ năm trước. Thương hiệu Chanté trong ngành hàng chăm sóc cá nhân và gia đình đạt doanh thu 157 tỷ đồng trong quý 4/2024, tăng 24,1%.

(3) Go Global: MCH đặt mục tiêu tăng trưởng doanh thu từ các thị trường quốc tế ít nhất 20% trong năm 2025. Các thị trường chính mà MCH hướng đến bao gồm Mỹ, Hàn Quốc, Nhật Bản và EU, với trọng tâm vào các sản phẩm gia vị, thực phẩm tiện lợi và cà phê hòa tan.

Masan Consumer trình kế hoạch trả cổ tức năm 2024 bằng tiền mặt với tỷ lệ 95%, tương đương số tiền 6.884 tỷ đồng. Công ty đã thực hiện chi trả số tiền này trong năm.

Kế hoạch cổ tức năm 2025 là tỷ lệ 60% bằng tiền mặt, tương ứng 6.000 đồng/cp.

Masan Consumer trình kế hoạch phát hành ESOP tương tự Masan Group.

Masan MeatLife dự kiến doanh thu tăng trưởng tối đa 14%

CTCP Masan MeatLife dự kiến đạt doanh thu từ 8.250 tỷ đồng đến 8.750 tỷ đồng, tương ứng mức tăng trưởng từ 8% đến 14% so với cùng kỳ năm trước. Lợi nhuận sau thuế từ 25-205 tỷ đồng.

Công ty dự kiến không chia cổ tức và có kế hoạch phát hành ESOP với số lượng tối đa 3,5% số cổ phần đang lưu hành, giá 10.000 đồng/cp. ESOP dự kiến phát hành trong năm 2025 hoặc 4 tháng đầu năm 2026.

Một số thành viên chưa niêm yết của Masan như WinCommerce - đơn vị điều hành chuỗi bán WinMart, WinMart+ và Masan High-Tech Materials dự kiến đạt doanh thu thuần từ 35.600 tỷ đồng đến 36.900 tỷ đồng, tương ứng mức tăng trưởng từ 8% đến 12% so với cùng kỳ năm trước và đạt lợi nhuận sau thuế dương cả năm.

Phúc Long Heritage đặt mục tiêu tăng trưởng doanh thu từ 1.910 tỷ đồng đến 2.200 tỷ đồng, tương ứng mức tăng 18% đến 36% so với cùng kỳ năm trước.

WinCommerce sẽ mở 1.900 cửa hàng được mở ở khu vực nông thôn

Thông tin từ Masan, WCM đã xây dựng mô hình cửa hàng tối ưu, phù hợp với mọi khu vực tại Việt Nam, đạt biên EBITDA cửa hàng trung bình ~7%, đạt điểm hòa vốn doanh thu thấp nhất Đông Nam Á.

Trong năm 2025, WCM tập trung mở rộng mạng lưới, mục tiêu đạt 4.500+ điểm bán vào cuối năm, tương đương mở trung bình ~2 cửa hàng mới mỗi ngày, trong đó 1.900 cửa hàng được mở ở khu vực nông thôn.

Thông tin tại Đại hội, bà Nguyễn Thị Phương, Tổng Giám đốc WinCommerce (WCM) cho biết, năm 2024, lần đầu tiên, WCM vượt mốc 30.000 tỷ đồng doanh thu – một con số vốn được xem là mức "kháng cự" với nhiều tập đoàn bán lẻ tại Việt Nam, và rất ít doanh nghiệp có thể bứt phá.

Đồng thời, lần đầu tiên đạt lợi nhuận sau thuế dương trong năm 2024.

Khi đạt được lợi nhuận, WCM đã tối ưu được dòng tiền, quản lý hiệu quả hàng tồn kho và ghi nhận dòng tiền lên đến 1.500 tỷ đồng.

Mô hình minimart đang chứng minh được tính hiệu quả ở cả đô thị và nông thôn. Tại khu vực thành thị, mô hình tập trung vào sản phẩm tươi sống với khoảng cách chỉ 500m/cửa hàng, mang lại sự tiện lợi cao cho người tiêu dùng. Ở nông thôn, cửa hàng không chỉ là điểm bán hàng, mà còn là nơi kết nối cộng đồng, lan tỏa lối sống hiện đại.

Chiến lược “giá thấp mỗi ngày” được triển khai hiệu quả, mang đến trải nghiệm mua sắm vượt trội. Dù ở thành thị hay nông thôn, Masan (MSN) vẫn luôn đặt chất lượng hàng tươi sống lên hàng đầu, thể hiện cam kết trong kinh doanh gắn với trách nhiệm xã hội.

Mô hình minimart đang nắm bắt cơ hội lớn từ thị trường. So với mô hình đại siêu thị (hypermarket), minimart có nhiều ưu thế hơn, nhất là trong bối cảnh giá đất ngày càng tăng và giao thông đô thị thường xuyên ùn tắc, khiến việc phát triển đại siêu thị gặp nhiều trở ngại.

Trong khi đó, chợ truyền thống vẫn là kênh mua sắm chủ yếu, nhưng về lâu dài sẽ dần bão hòa khi thế hệ Gen Z – những người tiêu dùng chính trong tương lai – ngày càng quan tâm đến nguồn gốc và chất lượng thực phẩm.

Về tài chính, mô hình minimart được vận hành hiệu quả.

"Trong suốt 5 năm qua, chúng tôi liên tục tìm cách giảm chi phí đầu tư cho mỗi cửa hàng mà vẫn đảm bảo chất lượng" - Bà Phương nói.

Các cửa hàng mới hiện nay đều mang lại trải nghiệm rất tốt cho khách hàng. Việc tối ưu chi phí được thực hiện đến từng chi tiết – ví dụ, chỉ cần giảm 1cm chiều dài của tờ hóa đơn khách hàng, mỗi năm có thể tiết kiệm được 10 tỷ đồng. Tối ưu chi phí không đồng nghĩa với việc cắt giảm quyền lợi nhân viên – thực tế, lương của nhân viên đã tăng 10-12% trong năm 2024.

WCM cũng triển khai chiến lược quản trị ngành hàng, chương trình khuyến mại và quản lý nhà cung cấp một cách bài bản, giúp cải thiện biên lợi nhuận thêm 7 điểm phần trăm, đồng thời giảm 6 điểm phần trăm về chỉ số giá so với đối thủ cạnh tranh. Nhờ đó, tỷ lệ doanh thu hoàn vốn trên một cửa hàng đã giảm đến 60 điểm phần trăm.

Nếu như năm 2019, mô hình này còn lỗ 15%, thì đến thời điểm hiện tại, minimart đã đạt mức lãi 4,4%.

- Một trụ cột quan trọng khác trong quá trình chuyển đổi của WCM chính là nguồn nhân lực. Thông qua chương trình ESOP vừa được triển khai, cửa hàng trường có cơ hội trở thành cổ đông của WCM – từ đó củng cố tinh thần trách nhiệm, cam kết dài hạn và khuyến khích tư duy làm chủ trong toàn hệ thống.

Xem thêm tại markettimes.vn