"Viên ngọc" 224,8 tỷ USD, tăng trưởng gần 30%/năm: Đại gia ngành điện thuộc sở hữu Nhà nước dồn lực đầu tư

Doanh nghiệp thuộc sở hữu Nhà nước đầu tư làm trạm sạc xe điện

Cùng với xu hướng phát triển xanh, việc sử dụng xe điện thân thiện với môi trường đang là một trong những sự lựa chọn được nhiều người tiêu dùng hướng đến. Theo dự báo của S&P Global, doanh số bán xe điện dự kiến sẽ đạt 16,2% tổng doanh số bán xe vào năm 2024, tăng cao so với mức 12% của năm 2023.

Việc các hãng xe điện ra mắt nhiều sản phẩm mới, thâm nhập ngày càng sâu rộng vào thị trường cũng đòi hỏi sự tăng trưởng của cơ sở hạ tầng sạc xe điện. Theo nghiên cứu của Scoopmarket, thị trường cơ sở hạ tầng sạc xe điện toàn cầu dự đoán cho thấy mức tăng đột biến từ 25,2 tỷ USD vào năm 2023 lên mức đáng chú ý là 224,8 tỷ USD vào năm 2032. Cùng với đó, tỷ lệ tăng trưởng kép hàng năm (CAGR) trong giai đoạn này là 27,5%.

Và Việt Nam cũng không phải là ngoại lệ. Tại Việt Nam, hiện chỉ có duy nhất VinFast là hãng xe nội địa phát triển hệ thống trạm sạc xe điện với số lượng lớn, lên tới 150.000 cổng sạc tại 63 tỉnh, thành phố. VinFast cũng bắt tay với "ông lớn" xăng dầu là Petrolimex và PV Oil đặt các trạm sạc pin điện tại các cửa hàng xăng dầu trên cả nước.

Trạm sạc thí điểm của PV Power

Tuy nhiên, thị trường đã dần trở lên sôi động hơn khi có sự xuất hiện của Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power - mã chứng khoán: POW). Thông tin từ POW cho biết, doanh nghiệp đang nghiên cứu và tiến hành đầu tư xây dựng trạm sạc xe điện thí điểm đầu tiên. PV Power đã ký biên bản Thỏa thuận hợp tác với EN Technologies Inc. để nghiên cứu và phát triển hệ thống trạm sạc tại Việt Nam.

Trạm sạc xe điện thí điểm đầu tiên sẽ đặt tại phố Huỳnh Thúc Kháng, Hà Nội. Tổng chi phí đầu tư của dự án khoảng hơn 1,8 tỷ đồng. Trạm sạc nhanh có tổng công suất sử dụng 100-120kW. Diện tích đặt trạm khoảng 30-35m2. Trạm sạc gồm 2 cây sạc dạng tủ đứng, có trang bị 2 cổng sạc với công suất 50-60kW/cổng sạc. Đơn giá sạc trung bình dự kiến khoảng 3.858 đồng/kWh, tương đương với trạm sạc do VinFast vận hành và thấp hơn một số đơn vị khác như EverCharge, EV One…

PV Power cho hay, việc xây dựng các trạm sạc thí điểm là bước đầu tiên cần thực hiện để hướng tới các mục tiêu xa hơn là mở rộng số lượng, vị trí, công suất ra toàn quốc.

PV Power là doanh nghiệp nào, kinh doanh ra sao?

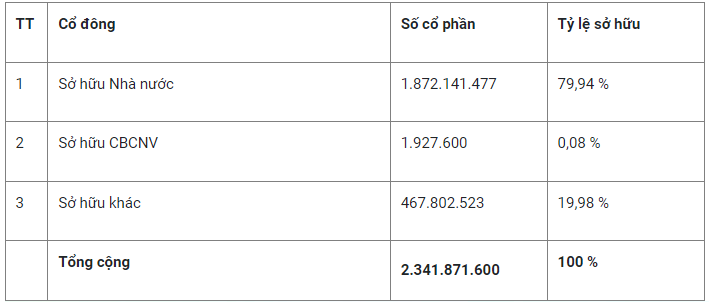

Tổng công ty Điện lực – Dầu khí Việt Nam (POW) được thành lập vào năm 2007, là một công ty con của Tập đoàn Dầu khí Quốc gia Việt Nam(PetroVietnam). POW cổ phần hoá vào cuối năm 2017, sau đó được niêm yết trên sàn UPCOM vào năm 2018 và chuyển lên sàn HOSE vào năm 2019. Theo thông tin trên website chính thức của POW, hiện, gần 80% cổ phần của công ty thuộc sở hữu của Nhà nước.

Cơ cấu cổ đông của POW.

POW sở hữu 8 nhà máy điện trên khắp cả nước, với tổng công suất phát điện 4.205 MW, chiếm khoảng 5,4% tổng công suất phát điện thiết kế của Việt Nam. Công ty là đơn vị có công suất tối đa lớn thứ hai trong số các doanh nghiệp niêm yết, chỉ sau GENCO3 (PGV) với tổng công suất khoảng 7.000 MW.

POW tập trung vào nguồn điện khí, với công suất khí đốt là 2.700 MW, tương đương 64% tổng công suất của POW và 38% thị phần điện khí cả nước. Điện than và thủy điện lần lượt chiếm 29% và 7% tổng công suất của công ty. POW sử dụng tuabin khí hiện đại cho các nhà máy của mình, dẫn đến tỷ lệ công suất sử dụng cao 62,9%.

Công ty đang thực hiện hai dự án trọng điểm Nhơn Trạch 3 & 4 với tổng mức đầu tư 1,4 tỷ USD, dự kiến đi vào hoạt động trong giai đoạn 2025 - 2026. Hai tổ máy mới sẽ có tổng công suất 1.5 GW và được trang bị tuabin khí 9HA.02 của General Electric, thuộc loại tuabin khí tiên tiến nhất thế giới. Nhơn Trạch 3 & 4 sẽ là dự án điện đầu tiên tại Việt Nam sử dụng khí tự nhiên hóa lỏng (LNG), góp phần vào cam kết giảm phát thải carbon của Việt Nam.

Nhà máy điện Cà Mau 1&2.

Về hoạt động kinh doanh, theo báo cáo tài chính quý 2, POW đạt 9.400 tỷ đồng doanh thu thuần, tăng 12% so với cùng kỳ. Giá vốn tăng ở mức thấp hơn, chỉ 9%. Sau khấu trừ, lãi gộp đạt 724 tỷ đồng, tăng mạnh 54%.

Doanh thu tài chính trong kỳ tăng 8%, ghi nhận 131 tỷ đồng. Chi phí tài chính tăng tới 69%, lên 229 tỷ đồng, chủ yếu do lỗ chênh lệch tỷ giá. Chi phí quản lý doanh nghiệp giảm 13%, còn 181 tỷ đồng. POW lãi ròng 401 tỷ đồng, gấp 3 lần cùng kỳ.

Tính chung, trong 6 tháng đầu năm, POW đạt gần 15.700 tỷ đồng doanh thu, lãi sau thuế lên 678 tỷ đồng. POW đặt kế hoạch cho năm 2024 với doanh thu 31.700 tỷ đồng (tăng 11,9% so với cùng kỳ) và lợi nhuận sau thuế đạt 824 tỷ đồng (giảm 35,7% so với cùng kỳ). năm nay. So với kế hoạch được ĐHĐCĐ 2024 thông qua, doanh nghiệp thực hiện được 49,5% kế hoạch doanh thu và 82% mục tiêu lãi sau thuế.

Thời điểm cuối tháng 6, tổng tài sản của POW đạt gần 81.000 tỷ đồng, với hơn 32.500 tỷ đồng là tài sản ngắn hạn (tăng 12%). Trong đó, hơn 12.500 tỷ đồng là tiền, tăng 16%, được giữ dưới dạng tiền mặt hoặc tiền gửi tiết kiệm.

Do phải đầu tư vào các dự án lớn nên POW hiện đang thiếu vốn điều lệ. Công ty đang xây dựng kế hoạch tăng vốn trong năm 2024, bao gồm cả việc trả cổ tức bằng cổ phiếu.

Xem thêm tại cafef.vn