VN-Index có tháng thứ 3 liên tiếp tăng điểm

Các thị trường chứng khoán thế giới trải qua tháng đầu tiên của năm 2024 với nhiều biến động. Trong đó, xu hướng chính, trừ thị trường Trung Quốc, vẫn là sắc xanh lan tỏa.

Thị trường chứng khoán Mỹ có diễn biến suy giảm trong giai đoạn đầu với sự dẫn đầu của lĩnh vực công nghệ và thay vào đó là sự nổi lên của nhóm tiện ích và năng lượng do biến động tại biển Đỏ. Thị trường phục hồi sau đó khi nỗi lo lạm phát giảm bớt, dữ liệu lao động thúc đẩy sự lạc quan, và Cục Dự trữ liên bang Mỹ (Fed) một lần nữa xác nhận đỉnh lãi suất trong cuộc họp FOMC.

Thị trường chứng khoán châu Âu biến động với nỗi lo lạm phát dai dẳng và sự lưỡng lự trong việc cắt giảm lãi suất của Ngân hàng Trung ương châu Âu (ECB), nhưng vẫn khép lại tháng với những dấu hiệu ổn định của các chỉ báo kinh tế.

Tại Nhật Bản, chỉ số Nikkei phục hồi sau tác động của trận động đất, lên mức cao nhất trong 34 năm trong bối cảnh đồng Yên yếu và lập trường “Bồ câu” của Ngân hàng Trung ương Nhật Bản (BoJ), bất chấp những đồn đoán về những thay đổi chính sách.

- Thị trường chứng khoán Trung Quốc tiếp tục giảm mạnh do lo ngại của nhóm bất động sản và sự giảm phát của nền kinh tế, đà mất điểm được giảm tốc với các biện pháp thanh khoản và nới lỏng chính sách của Ngân hàng Nhân dân Trung Quốc (PBOC) cho thấy sự chủ động hỗ trợ cho tăng trưởng.

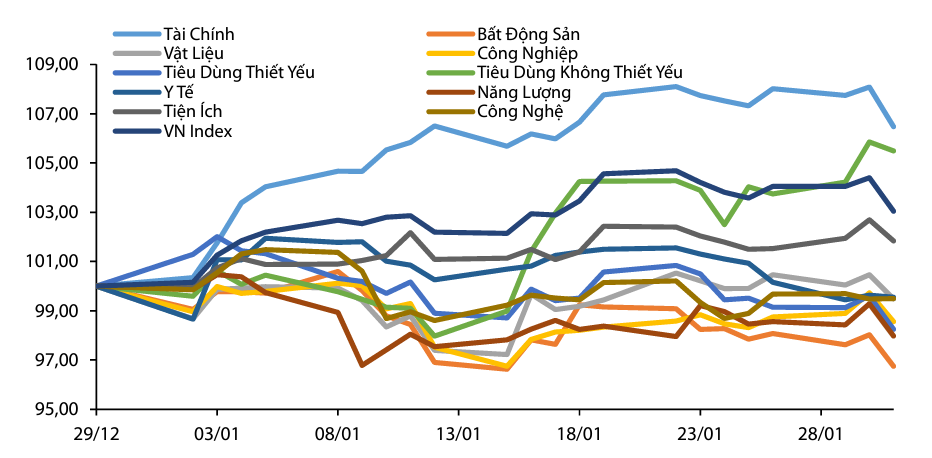

Trong nước, thị trường chứng khoán tiếp tục có tháng thứ 3 liên tiếp tăng điểm. VN-Index kết thúc tháng 1/2024 ở mức 1.164,34 điểm, tăng 3,04% so với tháng trước (12/2023). Trong đó, nhóm VN30 tăng 3,08% nhờ mức tăng tốt của của nhiều cổ phiếu ngân hàng. Còn lại, các nhóm cổ phiếu vốn hóa nhỏ và vừa chứng kiến mức tăng nhẹ, với chỉ số VNDSMALL tăng 1,39% và VNMID tăng 0,62%.

Đà tăng được dẫn dắt bởi nhóm Ngân hàng (+6,47%) khi kết quả kinh doanh quý IV/2023 của nhóm này cho thấy xu hướng khả quan cả về tăng trưởng lợi nhuận và chất lượng đã củng cố thêm cho đà tăng của nhóm này và thị trường chung. Các cổ phiếu ngân hàng dẫn đầu cho đà tăng như VCB (+10,21%), CTG (+16,16%), và BID (+9,91%), MBB (+16%).

Bên cạnh đó, việc Quốc hội chính thức thông qua Luật Đất đai sửa đổi và Luật Các tổ chức tín dụng sửa đổi trong kỳ họp bất thường vào ngày 18/1 là điểm nhấn đáng chú ý khi các điểm nghẽn và cơ chế vận hành còn nhiều lỗ hỗng được nhận định sẽ được khắc phục bằng những quy định mới rõ ràng, tạo tiền đề cho việc phát triển bền vững của lĩnh vực bất động sản, hệ thống ngân hàng và nền kinh tế nói chung.

Cập nhật mới nhất của FiinProX cho thấy, tính đến sáng ngày 31/1/2024, đã có 995 doanh nghiệp niêm yết, đại diện 95,6% vốn hóa trên 3 sàn, công bố báo cáo tài chính quý IV/2023 với tổng lợi nhuận sau thuế tăng trưởng mạnh so với cùng kỳ (+49,4%) và tăng 15,9% so với quý III/2023.

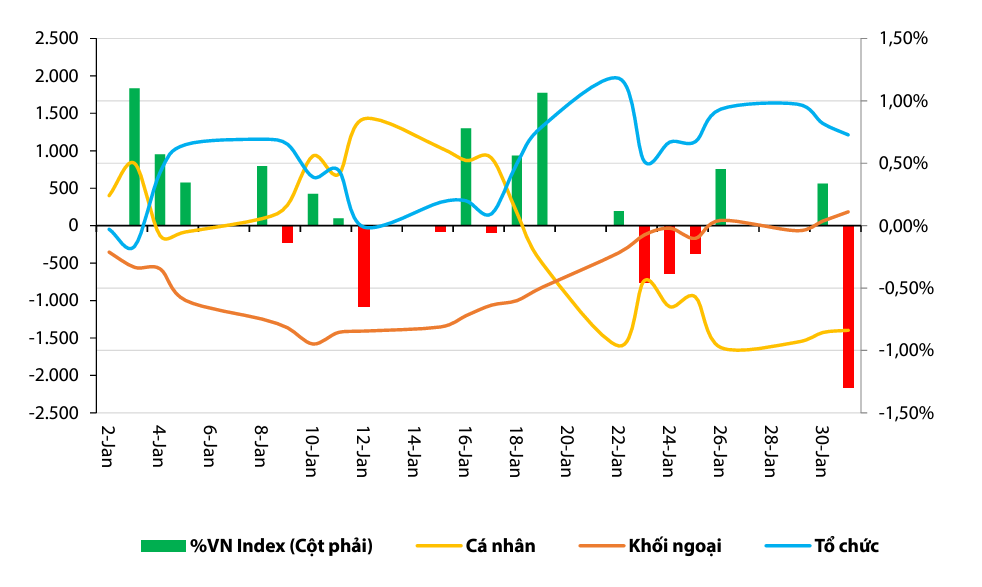

Điểm tích cực trong tháng đầu năm, khối ngoại đã chuyển sang trạng thái mua ròng 1.000 tỷ đồng. Ngân hàng (+3.070 tỷ đồng) và Tài nguyên cơ bản (+1.098 tỷ đồng) là những ngành được khối ngoại mua ròng mạnh trong tháng. Trước đó, năm 2023, theo thống kê, khối ngoại bán ròng rất mạnh 22.818 tỷ đồng.

Tuy nhiên, các nhà đầu tư cá nhân đổi vị thế sang bán ròng 1.398 tỷ đồng sau 5 tháng mua ròng liên tiếp. Bên cạnh đó, thanh khoản hàng tháng của nhóm nhà đầu tư này vẫn tăng mạnh 12% so với tháng trước, trong khi sự tham gia của của nhóm nhà đầu tư tổ chức và khối ngoại giảm lần lượt 3% và 15% so với tháng trước đó.

Xem thêm tại tapchitaichinh.vn