VN-Index có thể vượt đỉnh cũ trong tháng 6

Cơ hội vượt 1.300 điểm

Theo Báo cáo triển vọng thị trường chứng khoán tháng 6 của Công ty Chứng khoán Rồng Việt (VDSC), VN-Index đã có sự hồi phục mạnh mẽ, lấy lại toàn bộ điểm số đã mất từ vùng đáy của tháng 4/2024.

Dù biên độ tăng điểm có phần co hẹp khi về cuối tháng khi những biến động tỷ giá tác động lên tâm lý giao dịch của nhà đầu tư, VN-Index vẫn giữ được sắc xanh và dừng chân ở mức 1.261,72 điểm, tăng 4,32% so với tháng trước.

Nền tảng cho sự phục hồi của thị trường đến từ Kết quả kinh doanh quý I/2024 vượt ngoài mong đợi. Bên cạnh đó, dữ liệu lạm phát tại Mỹ trở lại quỹ đạo hạ nhiệt đã củng cố niềm tin cho thị trường toàn cầu cũng như trong nước về triển vọng cắt giảm lãi suất của Fed.

Bước sang tháng 6, khi mùa kết quả kinh doanh quý II vẫn chưa sôi động, những yếu tố vĩ mô trong và ngoài nước vẫn là những nhân tố xúc tác chính trên thị trường chứng khoán.

Dữ liệu vĩ mô Việt Nam gần đây ghi nhận sự tích cực về sản xuất và tiêu dùng, củng cố cho triển vọng tăng trưởng GDP quý II khả quan. Về thị trường tiền tệ, mặc dù áp lực tỷ giá liên tục mạnh trong thời gian gần đây và Ngân hàng Nhà nước (NHNN) đã có những hành động quyết liệt để giảm áp lực cho tỷ giá, lãi suất điều hành và lãi suất trong nền kinh tế sẽ chưa có biến động bất thường.

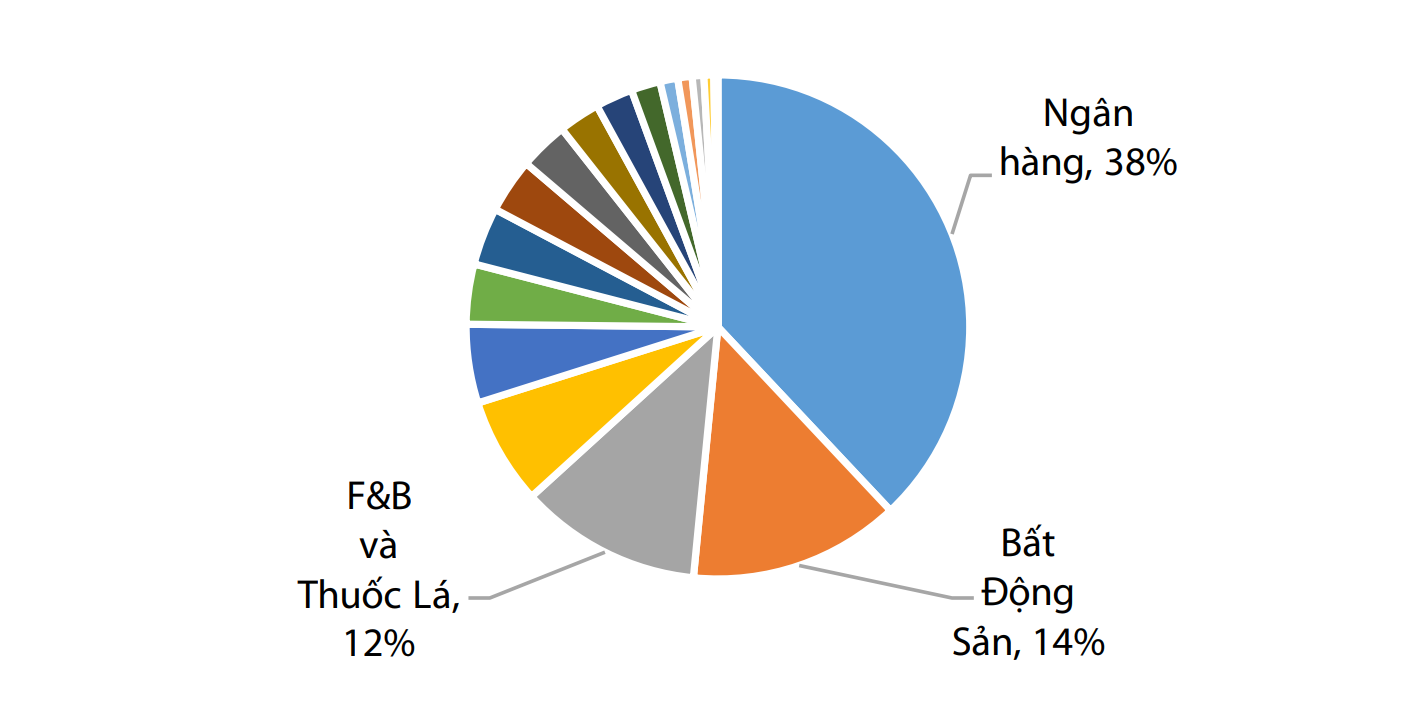

Tâm điểm thị trường trong tháng này tiếp tục hướng về Kỳ họp thứ 7, Quốc hội khóa XV. Chính phủ đã trình Ủy ban Thường vụ Quốc hội hồ sơ đề nghị xây dựng Luật sửa đổi, bổ sung các Luật: Đất đai, Nhà ở, Kinh doanh bất động sản, và Luật các tổ chức tín dụng có hiệu lực sớm hơn kế hoạch ban đầu. Nếu được thông qua trong tháng 6, sự tích cực từ nhóm cổ phiếu bất động sản, chiếm 14% vốn hóa rổ VN-Index, có thể tác động tích cực đến thị trường.

Về điểm số, VDSC kỳ vọng VN-Index sẽ giao dịch trong biên độ 1.250-1.320 điểm trong tháng 6. Trong kịch bản cơ sở, kỳ vọng diễn biến vĩ mô tích cực có thể giúp chỉ số duy trì động lượng vượt đỉnh cũ ngắn hạn mới đây. Ở chiều ngược lại, áp lực tỷ giá mạnh hơn có thể khiến NHNN khó giữ được định hướng mặt bằng lãi suất hiện tại và gián tiếp tác động tiêu cực lên kỳ vọng của nhà đầu tư cũng như điểm số của thị trường.

Gọi tên những cổ phiếu triển vọng

VDSC kỳ vọng, tăng trưởng kinh tế quý II khả quan sẽ lấn át bối cảnh không mấy thuận lợi của thị trường tiền tệ. Vì vậy, nhà đầu tư vẫn có thể tích lũy cổ phiếu của các doanh nghiệp mà lợi nhuận có thể phục hồi dần theo quý, hoặc tăng trưởng theo năm trong các nhịp giằng co của thị trường trong tháng 6.

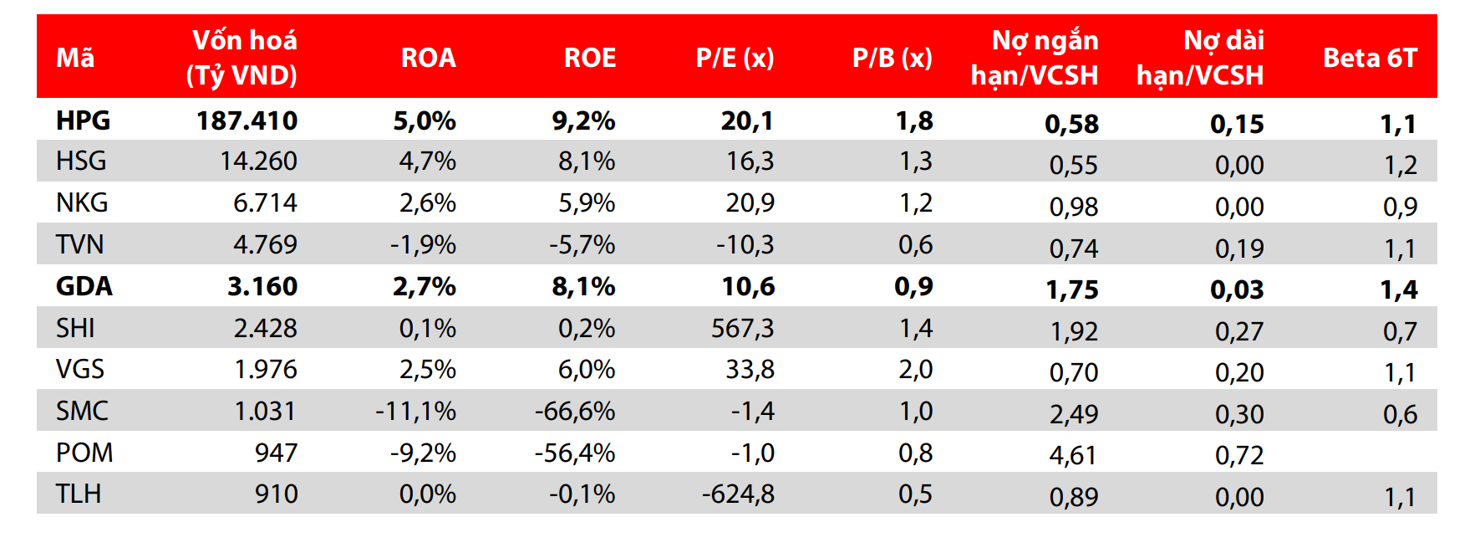

Theo các chuyên gia của VDSC, Thép là một trong những ngành có sản lượng tiêu thụ duy trì ở mức cao trong các quý còn lại của năm 2024. Mặc dù biên lợi nhuận quý II/2024 của Ngành có thể chưa cải thiện so với quý đầu năm xu hướng biên lợi nhuận sẽ khả quan dần trong nửa cuối năm khi giá bán phục hồi.

Theo đó, VDSC khuyến nghị, HPG là cổ phiếu đầu ngành Thép, trong khi cổ phiếu GDA (chưa định giá) là tên tuổi trong ngành tôn mạ đáng quan tâm. Còn xét về câu chuyện phục hồi lợi nhuận quý so với cùng kỳ, nhà đầu tư có thể giao dịch ngắn hạn với cổ phiếu HSG theo các nhịp biến động của thị trường.

Bên cạnh các cổ phiếu nhóm ngành Thép, cổ phiếu Dược cũng đáng quan tâm, điển hình là IMP của Công ty Cổ phần Dược phẩm IMEXPHARM. Từ đầu năm 2024, Luật Đấu thầu quy định về việc sử dụng thuốc nội địa (có ba nhà sản xuất trong nước đáp ứng được các tiêu chí kỹ thuật) bắt đầu có hiệu lực. Theo đó, trong 93 sản phẩm được Bộ Y tế đưa vào danh mục thuốc đấu thầu, IMP sở hữu 12/93 thuốc thuộc phân khúc nhóm 1 và 2. Điều này giúp Công ty tham giá đấu thầu rộng rãi hơn trên kênh ETC. Đây sẽ là động lực tăng trưởng doanh thu cho toàn Công ty, khi mức doanh thu từ kênh này ước đạt 1.185 tỷ đồng trong năm 2024, tăng 48% so với năm 2023.

Theo dòng câu chuyện kết quả kinh doanh quý II khả quan, VDSC cho rằng, cổ phiếu thuộc các nhóm ngành Hàng tiêu dùng, Bán lẻ, Hàng không, Ngân hàng cũng là những cổ phiếu mà nhà đầu tư có thể cân nhắc giải ngân trong các nhịp điều chính thị trường.

Xem thêm tại tapchitaichinh.vn