Vùng 1.250-1.300 điểm sẽ là biên độ dao động chính của VN-Index tuần 15/7-19/7

Gặp khó khi nỗ lực vượt đỉnh

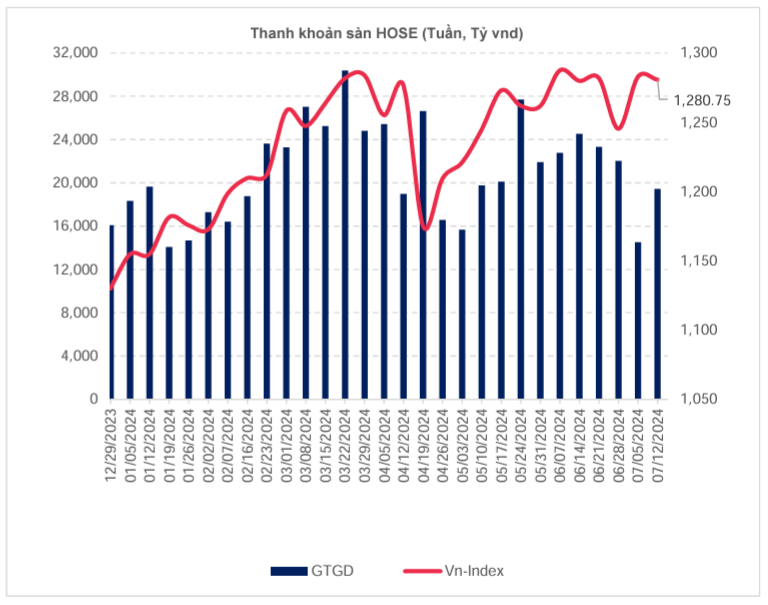

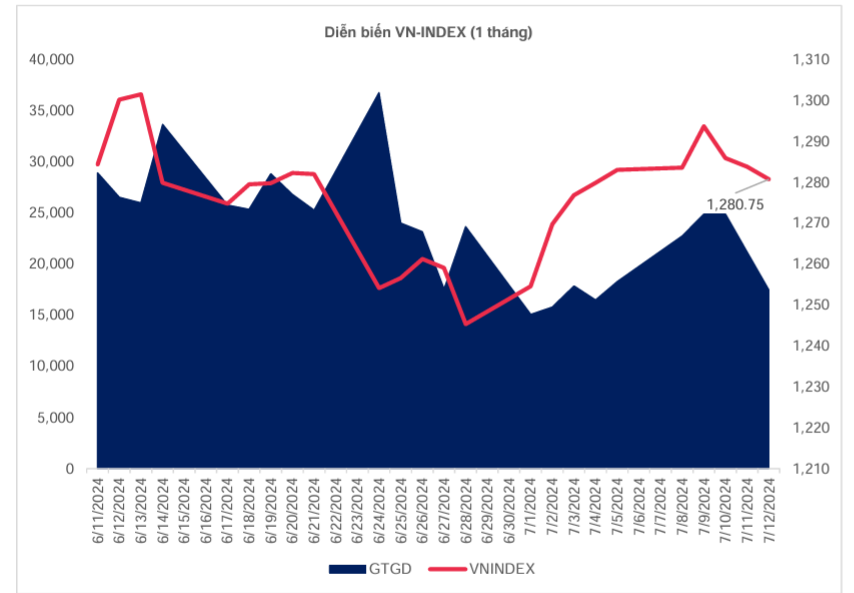

Tuần trước (từ ngày 8/7 – ngày 12/8), VN-Index đóng cửa ở 1.280,75 điểm, giảm 2,29 điểm, tương đương giảm 0,18% so với tuần đầu tháng 7. Có thời điểm chỉ số chinh phục vùng kháng cự 1.300 điểm, lên tới 1.297,96 điểm.

Tuy nhiên, do thiếu lực cầu cũng như không có ngành dẫn dắt, nên các áp lực điều chỉnh gia tăng khá mạnh. Những ngành tăng điểm tốt ở tuần trước đó như Công nghệ thông tin, Ngân hàng lại chịu áp lực điều chỉnh trong khi dầu khí, hóa chất có mức tăng trên 4%.

Áp lực chốt lời xuất hiện nhiều ở nhóm Bluechips khi VN30 giảm 1,09% và nhóm cổ phiếu vốn hóa vừa (Midcap) giảm 0,39%. Trong khi đó, dòng tiền chuyển hướng sáng nhóm cổ phiếu nhỏ (Smallcap) để tìm kiếm cơ hội và ngược dòng tăng 1,38%.

Nhìn chung, thị trường chững lại sau hơn một tuần tăng tốt nên thời gian chỉ T+3 đến T+5 là phổ biến. Các đợt chốt lời xuất hiện khá sớm, phản ánh "tâm lý ăn non" cũng như thận trọng đối với khả năng hình thành sóng tăng mới lúc này.

Về mặt bằng chung các cổ phiếu dẫn dắt cho nhịp hồi phục 2 tuần qua của thị trường vẫn đang khá mạnh như PLX, GVR, POW, HDB và các cổ dẫn dắt khác vẫn chưa có dấu hiệu gì suy yếu cả, nếu có chỉnh thì cũng chỉnh trong biên độ hẹp với thanh khoản thấp như: BID, VCB, MWG... nên trong tuần qua, dù thị trường điều chỉnh nhẹ nhưng xu hướng phục hồi vẫn chưa có gì thay đổi.

Thanh khoản bình quân toàn thị trường tuần vừa qua đạt 22.230 tỷ đồng, tăng 33% so với tuần trước. Theo thống kê, thanh khoản kể từ đầu tháng 7 còn 19.700 tỷ đồng, giảm 25% so với tháng 6/2024.

Khối ngoại bán ròng 4.494 tỷ đồng trong tuần vừa qua, trong đó, bán mạnh nhất các mã FPT, MWG, VHM… Lũy kế, khối này bán ròng 59.279 tỷ đồng kể từ đầu năm. Ngược lại, khối tự doanh mua ròng hơn 544 tỷ đồng trong tuần qua.

VN-Index tiến tới vùng kháng cự quanh đỉnh cũ và chịu áp lực bán mạnh là điều dễ hiểu, nhất là dòng tiền đẩy nhịp hồi này khá yếu. Tuy nhiên, nếu nhìn ở góc độ khối lượng có sụt giảm dần cho thấy áp lực bán suy yếu đi. Độ rộng thị trường hiện tại đang nghiêng về phía giảm hơn, nhưng phần lớn các cổ phiếu vẫn đang điều chỉnh tốt, chưa có tín hiệu gãy xu hướng.

Cơ hội kiểm định lại vùng 1.300 điểm

Sang tuần mới (15/7-19/7), vùng 1.250-1.300 điểm tiếp tục sẽ là biên độ dao động chính của chỉ số khi mạch thông tin tích cực đã xuất hiện nhưng vẫn chưa rõ nét. Hiện tại vẫn chưa đến giai đoạn trọng điểm của mùa báo cáo lợi nhuận.

Thường nửa cuối tháng 7 trở đi, thông tin sẽ nhiều hơn. Vì vậy, các phiên điều chỉnh trong ngắn hạn sắp tới sẽ là cơ hội để nhà đầu tư lựa chọn doanh nghiệp, đón đầu thông tin kết quả kinh doanh.

Về xu hướng tuần, VN-Index vẫn đang vận động trong kênh giá nối đỉnh và đáy từ tháng 3 tới nay, với biên độ giao động đang thu hẹp dần. Cạnh trên của kênh giá ở vùng 1.310 điểm nên đây vẫn sẽ là kháng cự về mặt tâm lý cho thị trường tuần này.

Hỗ trợ gần của chỉ số đang quanh vùng 1.263 – 1.256 điểm (là điểm hội tụ giữa trendline nối đỉnh 1.530 đến nay và trendline nối đáy gần). Đây sẽ là hỗ trợ giúp thị trường hồi phục sớm.

Theo Trung tâm Phân tích Công ty Chứng khoán MB (MBS Research), cơ hội kiểm định lại vùng đỉnh cũ 1.300 điểm của thị trường vẫn còn. Nhìn chung, các yếu tố cả trong và ngoài nước đều không bất lợi, các nhịp điều chỉnh là cơ hội để lựa chọn cổ phiếu.

Bên cạnh mùa kết quả kinh doanh, những thông tin về chính sách liên quan nâng hạng thị trường chứng khoán như dự thảo cập nhật sau quá trình lấy ý kiến được công bố, hay dự thảo Nghị định sửa đổi, bổ sung Nghị định số 155/2020/NĐ-CP được công bố sẽ là động lực thúc đẩy thị trường đi lên.

Trong bối cảnh này, MBS Research cho rằng, nhóm cổ phiếu như GVR, FPT, HVN được kỳ vọng tiếp tục dẫn dắt thị trường. Các nhóm cổ phiếu có kết quả kinh doanh dự kiến khả quan như HPG, HSG, DCM, DPM, HAH, GMD, cũng như các cổ phiếu trong nhóm Viettel như CTR, VTP có thể là những lựa chọn hấp dẫn cho nhà đầu tư trong giai đoạn này.

Xem thêm tại tapchitaichinh.vn