Xoay xở điều hành tỷ giá trong không gian hạn hẹp

Nửa đầu năm 2024, sự biến động của một loạt các nhân tố khách quan đã có tác động không nhỏ tới tỷ giá. Các nhân tố đó gồm: doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) tăng cường chuyển lợi nhuận về nước; dòng vốn đầu tư gián tiếp bị rút ròng mạnh; nghĩa vụ trả nợ nước ngoài của khu vực tư nhân tăng vọt; một lượng ngoại tệ lớn chảy ra khỏi thị trường qua các kênh không chính thức khiến cung – cầu ngoại tệ mất cân đối. Hệ quả là ở nhiều thời điểm, tỷ giá tăng tới 5% (ytd), chẳng hạn như tháng 4, 5, 6. Áp lực tỷ giá vừa dịu đi vào cuối quý 3 (tháng 9/2024) đã tăng trở lại vào đầu tháng 10/2024.

Giới phân tích nhận định cầu ngoại tệ tăng đột biến trong những ngày đầu tháng 10 kết hợp với việc đồng USD mạnh lên trên thị trường thế giới khi cuộc bầu cử Tổng thống Mỹ đến gần (ngày 5/11/2024 theo giờ Việt Nam) là lý do đẩy tỷ giá tăng mạnh lần 2 trong năm nay.

"CÚ SỐC" TỶ GIÁ LẦN 1 NHÌN TỪ CÁN CÂN THANH TOÁN TỔNG THỂ

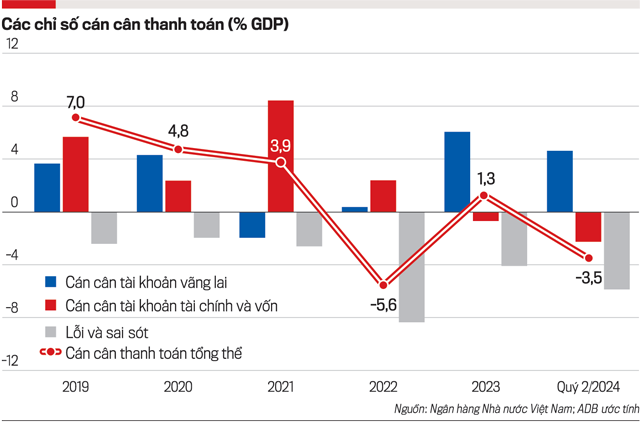

Đầu tháng 10/2024, Ngân hàng Nhà nước Việt Nam cập nhật thông tin về cán cân thanh toán tổng thể nửa đầu năm 2024. Cán cân thanh toán tổng thể thâm hụt lớn cho thấy Ngân hàng Nhà nước đã và đang đối diện những thách thức không nhỏ để giữ ổn định tỷ giá.

Trong quý 2/2024, cán cân thanh toán tổng thể thâm hụt gần 6,07 tỷ USD, cao gấp 4,4 lần so với mức 1,37 tỷ USD trong quý 1/2024, trong khi cùng kỳ năm 2023, cán cân tổng thể thặng dư gần 3,04 tỷ USD. Theo đó, lũy kế 6 tháng đầu năm 2024, cán cân thanh toán tổng thể thâm hụt gần 7,44 tỷ USD, cùng kỳ năm 2023 thặng dư gần 4,58 tỷ USD.

Bóc tách cán cân vãng lai nửa đầu 2024 cho thấy các khoản mục thường thặng dư và đóng góp tích cực vào cán cân vãng lai là cán cân thương mại hàng hóa và các khoản chuyển giao vãng lai giảm sút so với cùng kỳ; ngược lại, các khoản mục thường thâm hụt là cán cân dịch vụ và thu nhập lại tiếp tục mở rộng mức thâm hụt. Những yếu tố này khiến lũy kế 6 tháng năm 2024, cán cân vãng lai chỉ thặng dư 9,73 tỷ USD, giảm 20% so với cùng kỳ năm 2023.

Cụ thể, thặng dư cán cân thương mại hàng hóa 6 tháng đầu năm 2024 đạt 20,43 tỷ USD, tăng rất nhẹ so với gần 20,3 tỷ USD cùng kỳ năm 2023, bởi lẽ, kim ngạch nhập khẩu tăng mạnh hơn kim ngạch xuất khẩu (lần lượt là 17% và 15%). Nền kinh tế Việt Nam có xu hướng phục hồi đã kích thích các hoạt động mở rộng đầu tư trở lại, từ đó làm tăng nhu cầu nhập khẩu máy móc, nguyên vật liệu.

Nhập khẩu dịch vụ trong nửa đầu 2024 cũng tăng đến 23% so với cùng kỳ năm 2023, cao hơn mức tăng 19% của xuất khẩu dịch vụ, khiến cán cân dịch vụ thâm hụt hơn 5,14 tỷ USD, tăng mạnh 34% so với mức thâm hụt cùng kỳ năm 2023.

Trong khi đó, thâm hụt cán cân thu nhập cũng tăng 8% so với nửa đầu năm 2023, lên mức 11,6 tỷ USD. Nhìn chung, từ năm 2023 đến nay cán cân thu nhập luôn trong trạng thái thâm hụt do chênh lệch lãi suất USD-VND ở mức cao, vì Ngân hàng Nhà nước Việt Nam là ngân hàng trung ương đầu tiên trên thế giới cắt giảm lãi suất điều hành để thực hiện chủ trương hỗ trợ tăng trưởng kinh tế trong bối cảnh các ngân hàng trung ương lớn vẫn neo lãi suất ở mức cao, khiến các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài đã tăng cường chuyển lợi nhuận về nước.

Các chuyển khoản ghi nhận thặng dư 6,04 tỷ USD trong 6 tháng đầu năm 2024, góp phần làm tăng thặng dư cán cân vãng lai, tuy nhiên nếu so với cùng kỳ thì khoản mục này vẫn giảm nhẹ 0,3%. Trong đó, chuyển giao vãng lai ghi nhận ở dòng thu vào (gồm dòng tiền từ kiều hối) là gần 8,12 tỷ USD, tăng 7%; dòng chi ra gần 2,08 tỷ USD, tăng mạnh 38% so với cùng kỳ.

Một điểm đáng chú ý trong cán cân thanh toán quốc tế nửa đầu 2024 là cán cân tài chính thâm hụt tới 4,82 tỷ USD, mức thâm hụt lớn nhất trong 5 năm trở lại đây, kể từ năm 2019.

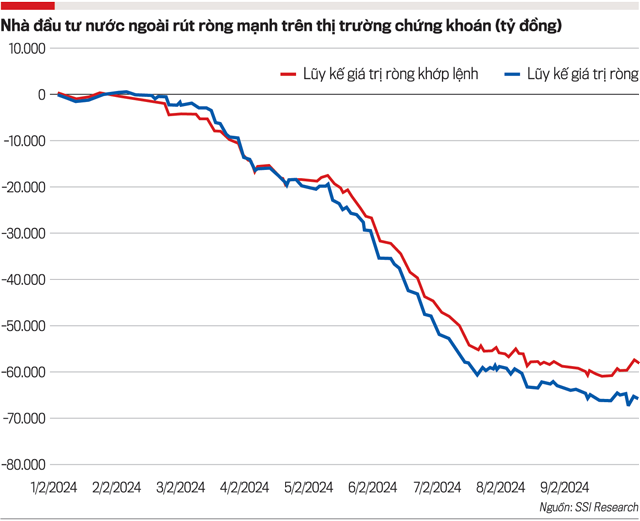

Dù đầu tư trực tiếp ròng trong 6 tháng đầu năm 2024 đạt 8,35 tỷ USD, tương đương cùng kỳ năm 2023, nhưng dòng vốn đầu tư gián tiếp bị rút ròng hơn 2,1 tỷ USD, gấp 21 lần so với mức rút ròng 0,1 tỷ USD trong sáu tháng đầu năm 2023. Con số này tương thích với xu hướng bán ròng không dứt của nhà đầu tư nước ngoài trên thị trường chứng khoán trong 6 tháng đầu năm 2024.

Ở các hoạt động đầu tư khác, mức thâm hụt trong 6 tháng đầu năm 2024 lên đến 11,06 tỷ USD, tăng mạnh 66% so với cùng kỳ năm 2023, chủ yếu do một lượng ngoại tệ lớn bị chuyển ra nước ngoài ghi nhận ở khu vực dân cư và hoạt động trả nợ quốc tế của khu vực tư nhân.

Cụ thể, lượng tiền và tiền gửi ra nước ngoài trong sáu tháng đầu năm 2024 tăng 49% so với cùng kỳ năm 2023, lên gần 4,95 tỷ USD, chủ yếu là ở khu vực doanh nghiệp và dân cư tăng 31% lên 4,6 tỷ USD; còn khu vực tổ chức tín dụng chỉ có 347 triệu USD. Chiều ngược lại, tiền và tiền gửi của các tổ chức tín dụng đang để ở Việt Nam lại bị rút đi hơn 3,21 tỷ USD, tăng 1% so với cùng kỳ năm 2023.

Ở hoạt động vay, trả nợ nước ngoài, 6 tháng đầu năm 2024 ghi nhận mức rút ròng gần 2,95 tỷ USD, gấp 1,96 lần so với cùng kỳ năm 2023. Mức rút ròng tại các kỳ hạn ngắn chỉ 6 triệu USD nhưng kỳ hạn dài bị rút ròng hơn 2,94 tỷ USD. Trong đó, chủ yếu ảnh hưởng bởi hoạt động vay trả nợ của khu vực tư nhân, với giá trị vốn vay được giải ngân đạt 4,21 tỷ USD, giảm 32% so với cùng kỳ năm 2023; ngược lại, số trả nợ gốc là gần 6,53 tỷ USD, tăng mạnh 31% so với cùng kỳ năm 2023.

Cán cân vãng lai thặng dư hơn 9,73 tỷ USD, cán cân tài chính thâm hụt 4,82 tỷ USD cùng với một lượng lớn ngoại tệ đã bị hút ra khỏi thị trường qua những kênh không chính thức, thể hiện qua khoản mục lỗi và sai sót gần 12,35 tỷ USD trong 6 tháng đầu năm 2024, tăng mạnh 34% so với cùng kỳ năm 2023 đã khiến cán cân tổng thể thâm hụt lớn.

Theo ước tính của Ngân hàng Phát triển châu Á (ADB), các dòng vốn vào sụt giảm làm cán cân vốn và tài chính rơi vào trạng thái thâm hụt ước tính bằng 2,2% GDP trong nửa đầu năm 2024 so với mức thặng dư 0,8% cùng kỳ năm 2023. Thặng dư tài khoản vãng lai giảm xuống cùng với cán cân vốn và tài chính thâm hụt khiến cán cân thanh toán tổng thể bị thâm hụt ước khoảng 3,5% GDP trong nửa đầu năm 2024. Đây là một trong hai mức thâm hụt cao nhất từ năm 2019 trở lại đây (chỉ sau năm 2022 cũng là giai đoạn tỷ giá vô cùng căng thẳng).

THÁCH THỨC TRONG THỜI GIAN TỚI

Trong bối cảnh nguồn cung ngoại tệ eo hẹp nhưng cầu ngoại tệ cho nhập khẩu và trả nợ nước ngoài (khu vực tư nhân) tăng vọt như đã phân tích ở trên, Ngân hàng Nhà nước phải bán ra dự trữ ngoại hối để tăng cung cho thị trường nhằm ổn định tỷ giá. Theo ước tính của Công ty Chứng khoán MB (MBS), trong giai đoạn từ cuối tháng 4/2024 đến ngày 3/7/2024, Ngân hàng Nhà nước đã bán khoảng 6,4 tỷ USD để đảm bảo nguồn cung ngoại tệ cho thị trường nhằm kiềm chế áp lực lên tỷ giá. Theo ước tính của ADB, đến nay, dự trữ ngoại hối của Việt Nam đủ chi trả 2,8 tháng nhập khẩu, giảm so với mức 3,3 tháng vào cuối năm 2023.

Sau nhịp giảm ngắn tháng 8 và tháng 9/2024, từ ngày 1 - 20/10/2024 tỷ giá USD/VND đã tăng 3,3% (tính từ đầu năm 2024 tỷ giá đã tăng 4,5%). Trong hoàn cảnh đó, Ngân hàng Nhà nước đã phát đi thông điệp sẽ thực hiện phương án can thiệp bán ngoại tệ nếu cần thiết từ ngày 25/10/2024. Tỷ giá can thiệp ở mức 25.450 VND/USD (tương đương với tỷ giá can thiệp trong thời điểm quý 2/2024). Các ngân hàng thương mại có thể thực hiện giao dịch mua USD từ Ngân hàng Nhà nước với điều kiện trạng thái ngoại tệ ở mức âm.

Theo Công ty Chứng khoán VietCap, nhu cầu ngoại tệ từ Kho bạc Nhà nước để thanh toán 1 tỷ USD trái phiếu quốc tế kỳ hạn 10 năm sẽ đáo hạn vào tháng 11/2024 là một trong những nguyên nhân chính đẩy cầu ngoại tệ lên cao trong những ngày đầu tháng 10/2024. Từ đầu năm đến nay, Kho bạc Nhà nước đã có 9 đợt mua ngoại tệ từ các ngân hàng thương mại với tổng giá trị là 1,53 tỷ USD. Tuy nhiên, chỉ riêng tháng 10/2024, Kho bạc Nhà nước đã có 7 đợt mua ngoại tệ từ các ngân hàng thương mại với tổng giá trị là 1,43 tỷ USD. Bên cạnh đó là nhu cầu ngoại tệ cho nhập khẩu thường tăng vào tháng 10 để phục vụ mùa sản xuất cuối năm, trả nợ của khu vực tư nhân.

Về phía cầu ngoại tệ, dù tháng 9/2024, số liệu của Tổng cục Thống kê cho thấy giải ngân vốn FDI đang đạt mức cao nhất kể từ tháng 9/2012, đạt 3,2 tỷ USD, nhưng dòng vốn đầu tư gián tiếp vẫn bị rút ròng mạnh. Thống kê của Công ty Chứng khoán SSI cho thấy lũy kế từ đầu năm đến hết tháng 9/2024, nhà đầu tư nước ngoài đã rút ròng 66.000 tỷ đồng, tương đương gần 2,6 tỷ USD. Theo thống kê của Công ty Chứng khoán Vietcombank, trên thị trường trái phiếu chính phủ thứ cấp, khối ngoại trở lại bán ròng 440 tỷ đồng trong quý 3/2024 (khoảng 17,25 triệu USD) sau khi mua ròng 1.983 tỷ đồng (khoảng 77,8 triệu USD) trong nửa đầu năm 2024 (tập trung ở kỳ hạn 10-15 năm).

Cùng với đó, thặng dư thương mại (luôn được coi là bệ đỡ cho tỷ giá) có dấu hiệu thu hẹp trong tháng 9 và nửa đầu tháng 10/2024 dù vẫn duy trì xuất siêu.

Cụ thể, tháng 9/2024, thặng dư thương mại chỉ đạt 2,32 tỷ USD, giảm mạnh so với mức 4,05 tỷ USD của tháng trước. Tính chung 9 tháng năm 2024, cán cân thương mại hàng hóa xuất siêu 20,81 tỷ USD, giảm nhẹ so với cùng kỳ năm 2023 (cùng kỳ năm xuất siêu 22,1 tỷ USD). Tuy nhiên, khu vực trong nước vẫn nhập siêu 17,38 tỷ USD.

Mức thặng dư thương mại bị thu hẹp đáng kể trong tháng 9/2024 còn được giới phân tích lý giải là do tác động của Bão Yagi (ảnh hưởng toàn bộ miền Bắc trong đó có Hải Phòng, Quảng Ninh và nhiều địa phương trọng điểm tập trung các khu công nghiệp). Tình trạng này đến nửa đầu tháng 10/2024 vẫn chưa có nhiều cải thiện.

Theo thống kê sơ bộ của Tổng cục Hải quan, tổng trị giá hàng hóa xuất khẩu của Việt Nam trong nửa đầu tháng 10/2024 đạt 16,15 tỷ USD, giảm 18,1% (tương ứng giảm 3,56 tỷ USD về số tuyệt đối) so với nửa cuối tháng 9/2024. Tổng trị giá hàng hóa nhập khẩu của Việt Nam trong nửa đẩu tháng 10/2024 đạt 15,78 tỷ USD, giảm 5,8% (tương ứng giảm 968 triệu USD về số tuyệt đối) so với kết quả thực hiện trong nửa cuối tháng 9/2024. Như vậy, nửa đầu tháng 10/2024, thặng dư thương mại chỉ đạt khoảng 370 triệu USD.

Bóc tách bức tranh cung – cầu ngoại tệ từ đầu năm đến nay cho thấy vẫn còn nhiều thử thách phía trước đối với Ngân hàng Nhà nước để giữ vững “tấm khiên” tỷ giá.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 45-2024 phát hành ngày 04/11/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Xem thêm tại vneconomy.vn