Xu thế dòng tiền: Số liệu vĩ mô “đẹp” có giúp VN-Index nối dài xu hướng?

Phiên giao dịch cuối tuần qua đón nhận các số liệu vĩ mô tháng 3 và quý 1/2024 rất sớm. Tuy nhiên trạng thái giao dịch giằng co rồi sụt giảm khiến các quan điểm trở nên khác biệt đáng kể.

Theo quan điểm thận trọng, thông tin tốt nên có hiệu ứng tốt trong giao dịch. Phiên cuối tuần qua thị trường có nhiều thời gian để phản ứng vì thông tin được công bố sớm. Do đó nếu thông tin thực sự khiến thị trường hài lòng thì đã tăng ngay, nhưng thực tế thị trường lại dao động giảm dần.

Quan điểm tích cực hơn lại cho rằng hiện tượng rung lắc trong phiên cuối tuần không hẳn là do yếu tố cơ bản bị xem nhẹ, mà nhà đầu tư cần thời gian để “ngấm”.

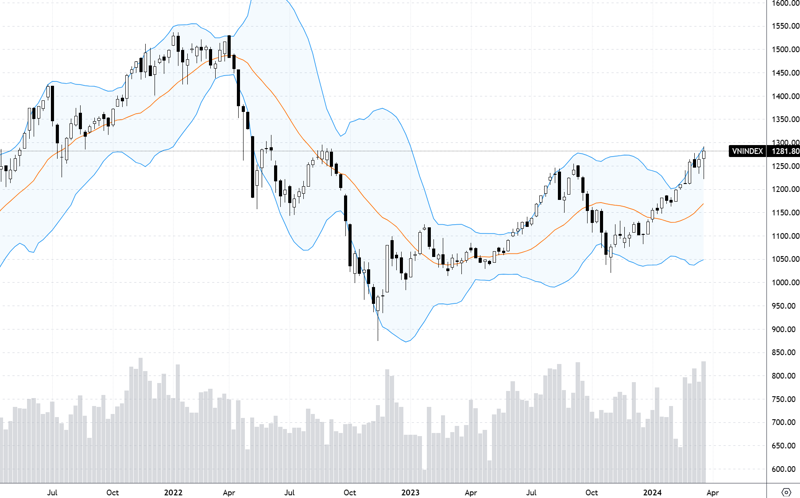

Các ý kiến trung tính hơn đánh giá quá trình vận động đi lên vẫn có diễn biến tăng giảm hàng ngày và không có gì bất thường. Tuy nhiên mốc tâm lý 1.300 điểm vẫn là một đỉnh cao khi nhìn lại xu hướng tăng khởi đầu từ tháng 11 năm ngoái, tức là đã kéo dài tới 5 tháng. Do đó việc VN-Index chạm tới hay vượt 1.300 điểm không phải vấn đề, mà liệu có đi tiếp được hay không và bao xa trong ngắn hạn.

Việc thanh khoản đã sụt giảm khá nhiều trong tuần qua cũng được các chuyên gia nhìn nhận khác nhau. Tính riêng khớp lệnh HoSE và HNX giảm gần 27% về giá trị và giảm 20% về khối lượng so với tuần trước. Có ý kiến cho rằng việc một công ty chứng khoán có thị phần 7-8% dừng giao dịch do sự cố thì thanh khoản yếu đi là bình thường. Thậm chí thanh khoản giảm còn là tốt vì thể hiện xu hướng giữ cổ phiếu lại.

Quan điểm khác lại cho rằng thị trường thực ra vẫn luẩn quẩn trong vùng kháng cự và sau tuần thanh khoản cao kỷ lục, tuần qua giao dịch giảm thể hiện sự thận trọng gia tăng. Nhà đầu tư nước ngoài cũng rút vốn quy mô lớn, tuần qua tổng giá trị bán ròng khoảng 4.716 tỷ đồng, cao nhất kể từ tuần thứ 11 trong năm 2022.

Thời điểm ra thông tin GDP và các thông tin vĩ mô khác của quý 1/2024 ở trong phiên giao dịch, nên nếu các yếu tố vĩ mô đủ sức hỗ trợ thị trường tiếp tục tăng và vượt 1.300 điểm thì tôi nghĩ đã kéo và vượt trong phiên thứ 6 rồi.

Ông Nguyễn Việt Quang

Nguyễn Hoàng – VnEconomy

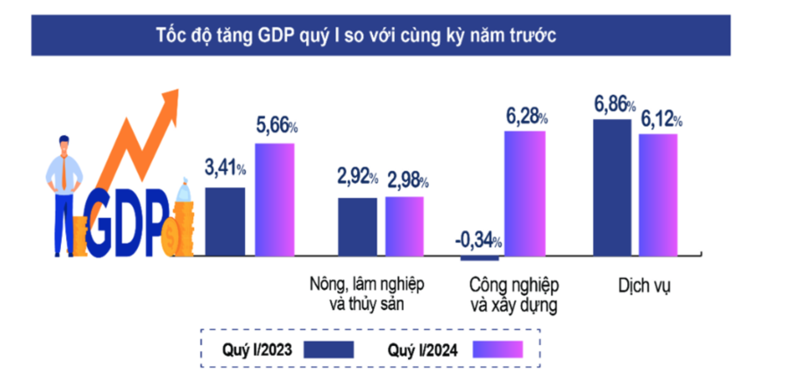

Thị trường rung lắc khá mạnh trong phiên cuối tuần đúng thời điểm đón nhận thông tin vĩ mô khá tích vực với mức tăng trưởng GDP 5,66%. Anh chị đánh giá các yếu tố vĩ mô có đủ sức hỗ trợ thị trường tiếp tục tăng và vượt mốc 1.300 điểm?

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Theo tôi diễn biến của thị trường trong ngắn hạn sẽ chịu sự tác động của nhiều yếu tố, ở cả mặt vĩ mô là nền kinh tế chung, lẫn vi mô là kết quả hoạt động của doanh nghiệp, hay cả các yếu tố quốc tế. Diễn biến thị trường rung lắc khá mạnh trong phiên cuối tuần đúng thời điểm đón nhận thông tin vĩ mô tích cực, không hẳn là do yếu tố cơ bản của nền kinh tế bị thị trường xem nhẹ đi, mà có thể là nhà đầu tư cần thêm thời gian để “ngấm” và “nhận ra” những chuyển động tích cực từ nền kinh tế thực.

Số liệu báo cáo vĩ mô quý 1 không chỉ GDP có mức tăng trưởng tích cực 5,66%, mà còn tới từ hàng loạt các chỉ số khác như thặng dư thương mại lớn 8,08 tỷ USD (cùng kỳ 2023 là 4.49 tỷ USD) hay như FDI tăng khá… đều là những tín hiệu củng cố hơn nữa kỳ vọng nền kinh tế Việt Nam đã đi qua giai đoạn khó khăn nhất và đang dần bước vào giai đoạn khởi sắc hơn.

Do đó, tôi tin rằng yếu tố vĩ mô khởi sắc cùng với chính sách tiền tệ duy trì nới lỏng, tiếp tục là những động lực chính giúp cho thị trường chứng khoán tăng điểm và vượt ngưỡng 1.300 điểm.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Diễn biến thị trường chứng khoán thế giới khả quan – Các chỉ số chứng khoán Mỹ DJ và S&P500 vượt đỉnh mới. Tăng trưởng GDP quý 1/2024 của Việt Nam khả quan, thanh khoản thị trường vẫn duy trì ở mức cao – đây là thông tin hỗ trợ thị trường vượt mốc 1.300 điểm trong tháng 4.

GDP quý 1/2024 bật tăng 5,66%, cao nhất trong vòng 4 năm

Xu thế dòng tiền: VN-Index có cơ hội đi tiếp, mốc 1.300 điểm trong tầm tay?

Bà Nguyễn Thị Thảo Như - Giám đốc cao cấp Phòng Khách hàng cá nhân, Chứng khoán Rồng Việt

Tăng trưởng GDP cao nhất trong năm năm vừa qua chắc chắn là một điểm đầy tích cực cho tâm lý nhà đầu tư. Chỉ cần hơn 1,2% tăng điểm thì thị trường đã vượt được mốc 1.300 điểm thì câu hỏi thật sự ở thời điểm hiện tại là thị trường sẽ vượt mốc 1.300 điểm bao xa chứ không còn là có vượt mốc 1.300 điểm hay không.

Nếu nhìn lại từ cuối tháng 10/2023, thị trường đã tăng giá gần 28% kéo dài trong 5 tháng và đây là một mức tăng giá cao của một xu hướng giá. Thông tin vĩ mô về tăng trưởng GDP thường chưa thực sự phản ánh hay thể hiện được đúng tình hình hiện tại của các doanh nghiệp, đặc biệt là trong bối cảnh có nhiều biến động trong những năm gần đây. Tuy nhiên với triển vọng vẫn còn nhiều khó khăn ở nhiều ngành nghề, mức định giá ở các cổ phiếu đã không còn rẻ thì khả năng một đợt tăng giá mạnh khi VN-Index vượt 1.300 điểm là không nhiều.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Thời điểm ra thông tin GDP và các thông tin vĩ mô khác của quý 1/2024 ở trong phiên giao dịch, nên nếu các yếu tố vĩ mô đủ sức hỗ trợ thị trường tiếp tục tăng và vượt 1.300 điểm thì tôi nghĩ đã kéo và vượt trong phiên thứ 6 rồi. Phiên cuối tuần VN-Index cách mốc 1.300 chỉ gần 10 điểm nhưng thông tin không tạo được hiệu ứng tăng mà thị trường còn giảm điểm.

Nguyễn Hoàng – VnEconomy

Kết thúc tuần này cũng là chốt quý 1/2024, áp lực bán có tín hiệu tăng mạnh, nhất là khối ngoại rút tiền về quy mô lớn và xác lập kỷ lục bán ròng tới hơn 4.700 tỷ đồng. Đây là hiệu ứng chốt NAV thông thường, rung lắc khi tiến gần tới mốc 1.300 điểm như anh chị dự kiến tuần trước, hay thực sự thị trường đang có nguy cơ đạt đỉnh?

Bà Nguyễn Thị Thảo Như - Giám đốc cao cấp Phòng Khách hàng cá nhân, Chứng khoán Rồng Việt

Theo tôi hiệu ứng chốt NAV của khối ngoại có thể đang diễn ra khi thị trường đã tăng giá đáng kể trong 5 tháng qua. Diễn biến giao dịch của khối ngoại trước đây thường là dấu hiệu hay dự báo cho một xu hướng sắp tới của thị trường. Tuy nhiên, trong 3-4 năm trở lại đây giá trị giao dịch của khối ngoại không còn chiếm tỷ trọng cao trong tổng giá trị giao dịch của thị trường khi số lượng nhà đầu tư trong nước tham gia vào thị trường chứng khoán đã tăng trưởng vượt bậc.

Chỉ số VN-Index đang ở một mức giá nhạy cảm mà có thể không chỉ khối ngoại mà còn cả khối nội sẽ bắt đầu có những lo lắng về việc đạt đỉnh của thị trường. Áp lực bán đang dần tăng lên trong khi giá trị giao dịch đang giảm dần và những thông tin về kế hoạch kinh doanh của các doanh nghiệp chưa thật sự tích cực đang chưa ủng hộ cho việc thị trường có thể đạt được những đỉnh cao mới trong thời gian ngắn sắp tới.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Tuần vừa rồi khối ngoại có một tuần bán ròng rất mạnh, dưới góc nhìn của tôi thì hiện tượng này do 2 yếu tố: Hiệu ứng chốt NAV và chốt lợi nhuận khi VN-Index đã có 5 tháng tăng liên tục và đang chạm vùng kháng cự. Còn thị trường hiện đang “sideway” vẫn có nguy cơ đạt đỉnh và có tạo đỉnh hay không thì để xem VN-Index có giảm dưới 1.233,5 điểm không vì khi đó chỉ số sẽ hình thành mô hình 3 đỉnh.

Diễn biến bán ròng đột biến của khối ngoại trong tuần chốt quý vừa qua, có thể là một tín hiệu tốt với thị trường. Nếu như sang tuần tới, giá trị bán ròng giảm sẽ là dấu hiệu xác nhận cho suy luận rằng cao trào bán ròng đã đạt đỉnh và áp lực sẽ dần hạ nhiệt ở giai đoạn tới.

Ông Nguyễn Văn Sơn

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Theo tôi hoạt động bán ròng của khối ngoại là một xu hướng đã kéo dài nhiều tháng nay chứ không hẳn là một diễn biến mang tính thời điểm. Và phiên giảm điểm cuối tuần qua chỉ mới dừng lại ở tín hiệu rung lắc kỹ thuật chứ chưa phải là một tín hiệu đảo chiều hay là một nguy cơ đạt đỉnh.

Theo số liệu thống kê trên sàn HSX, thì trong vòng 12 tháng qua kể từ đầu tháng 4/2023 tới nay, khối ngoại chỉ có một tháng mua ròng nhẹ vào 1/2024, còn lại là bán ròng 11/12 tháng. Và giá trị bán ròng thường tăng mạnh vào tháng cuối mỗi quý, như 9, 12 và tháng 3 vừa qua. Với giá trị bán ròng hơn 11,2 nghìn tỷ đã đưa tháng 3 vừa qua thành tháng rút ròng mạnh nhất của khối ngoại trong vòng một năm qua, cũng như với giá trị bán ròng hơn 4,7 nghìn tỷ đồng ở tuần cuối cùng của quý 1/2024 cho thấy khối ngoại dường như muốn “bán chạy chỉ tiêu” cho đủ số lượng đã định trước và “kịp tiến độ” vào thời điểm kết thúc quý giao dịch.

Do vậy, diễn biến bán ròng đột biến của khối ngoại trong tuần chốt quý vừa qua, có thể là một tín hiệu tốt với thị trường. Nếu như sang tuần tới, giá trị bán ròng giảm sẽ là dấu hiệu xác nhận cho suy luận rằng cao trào bán ròng đã đạt đỉnh và áp lực sẽ dần hạ nhiệt ở giai đoạn tới.

Đồng thời, dưới góc nhìn kỹ thuật thì diễn biến chỉ số xuất hiện một phiên giảm điểm sau nhịp tăng dài cũng là diễn biến bình thường. Điều quan trọng là khối lượng giao dịch không quá cao, cho thấy nhà đầu tư vẫn tự tin nắm giữ cổ phiếu và phiên giảm có thể là một tín hiệu rung lắc bình thường.

Nhìn chung, tôi nhận thấy cơ hội VN-Index hướng lên thử thách ngưỡng tâm lý 1.300 điểm là vẫn còn. Và nếu áp lực bán ròng của khối ngoại hạ nhiệt cũng như sự cố giao dịch tại công ty chứng khoán lớn sớm được giải quyết, thì thị trường càng sớm tiến lên mục tiêu hơn.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Tôi cho rằng mốc kháng cự mạnh 1.290 – 1.300 điểm cần lưu ý đặc biệt với các nhà đầu tư giao dịch ngắn hạn, nhưng với những nhà đầu tư cổ phiếu nói chung năm nay chúng ta hoàn toàn có thể tin tưởng vào xu hướng tăng tiếp theo của thị trường. Các mốc kháng cự ngắn hạn cũng có thể giúp các nhà đầu tư chốt lời và cơ cấu danh mục để sau đó tái lựa chọn các cổ phiếu mạnh để có hiệu quả đầu tư tốt hơn.

Nguyễn Hoàng – VnEconomy

Bước sang tuần thứ 3 Ngân hàng nhà nước phát hành tín phiếu và quy mô đang giảm đi khá nhanh sau khi hút về xấp xỉ 170 ngàn tỷ đồng. Năm 2023 sau quy mô rút vốn khoảng 120 ngàn tỷ thì các đợt phát hành cũng bắt đầu nhỏ lại và hết kỳ hạn 28 ngày cho đợt phát hành đầu tiên với tổng hút khoảng 260 ngàn tỷ thì Ngân hàng nhà nước bắt đầu bơm ngược tiền ra. Liệu đợt hút vốn năm 2024 này có sắp kết thúc khi đến ngày 8/4 tới là thời điểm đáo hạn đầu tiên?

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Theo báo cáo của Tổng cục thống kê thì tháng 3 CPI tháng 3/2024 giảm 0,23% (khu vực thành thị giảm 0,21%; khu vực nông thôn giảm 0,25%) so với tháng trước. Tôi nghĩ chính vì tín hiệu tích cực này nên quy mô phát hành tín phiếu tuần này giảm đáng kể. Nhưng còn 2 tiêu chí mà Ngân hàng nhà nước hướng mục tiêu là chênh lệch lãi suất và tỷ giá thì chưa được cải thiện nên theo tôi khả năng Ngân hàng nhà nước vẫn sẽ tiếp tục hút ròng trong thời gian tới.

Tôi cho rằng mốc kháng cự mạnh 1.290 – 1.300 điểm cần lưu ý đặc biệt với các nhà đầu tư giao dịch ngắn hạn, nhưng với những nhà đầu tư cổ phiếu nói chung năm nay chúng ta hoàn toàn có thể tin tưởng vào xu hướng tăng tiếp theo của thị trường.

Ông Lê Đức Khánh

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Theo quan sát cá nhân, tôi thấy việc Ngân hàng nhà nước Việt Nam (SBV) hút thanh khoản thông qua thị trường mở là nhằm mục đích kéo lãi suất trên thị trường liên ngân hàng tăng lên, từ đó can thiệp gián tiếp vào thị trường ngoại hối thông qua việc hạn chế đầu cơ nội địa do “Gap” lãi suất giữa VND và USD có sự chênh lệch lớn.

Hiện tại, sau khi SBV hút ròng gần 170 nghìn tỷ đồng kỳ hạn 28 ngày, với lãi suất trúng thầu tăng từ 1.4% lên 2.49%, đã tác động mạnh lên lãi suất liên ngắn hàng với gần như tất cả các kỳ hạn từ 1 tháng trở xuống đều có xu hướng tăng trở lại. Và khi hiệu quả của việc hút ròng là làm cho lãi suất liên ngân hàng tăng cũng như hạ nhiệt được đà tăng của tỷ giá thì cũng là lúc SBV xem xét giảm bớt việc hút ròng.

Theo tôi quan sát thì giá trị hút ròng ở lần này của SBV sẽ không nhiều như lần tháng 9 và 10/2023, nhưng khi hết kỳ hạn 28 ngày thì không hẳn SBV sẽ bơm trả lại lượng tín phiếu ngay. Điều này có nghĩa là nếu cần thiết thì SBV sẽ vẫn duy trì môt lượng hút ròng cố định bằng cách, khi tới kỳ đáo hạn khoản tín phiếu thì SBV sẽ phát hành một lô tín phiếu tương ứng nhằm duy trì lượng hút ròng ổn định ở một mức nào đó, để đạt được mục đích tiêu cuối cùng là ổn định tỷ giá.

Do đó, tôi cho rằng, SBV có thể đã gần tiệm cận tới khối lượng cần hút ròng, nhưng thời điểm để SBV bơm trả lại thị trường lượng đã hút thì còn phụ thuộc vào diễn biến thực tế của tỷ giá. Và chúng ta cần chờ đợi tới ngày 9/4 thì mới biết được hành động tiếp theo của SBV là gì.

Bà Nguyễn Thị Thảo Như - Giám đốc cao cấp Phòng Khách hàng cá nhân, Chứng khoán Rồng Việt

Nếu nhìn tổng thể, các cường quốc trên thế giới vẫn đang và sẽ bơm tiền ra thị trường sau một thời gian thắt chặt tiền tệ để kìm hãm lạm phát. Các đợt phát hành tín phiếu đang giảm dần, dòng tiền đang được bơm vào thị trường nhiều hơn đang là xu hướng của chính sách tiền tệ trong thời gian tới. Chúng ta sẽ nhìn thấy điều này rõ ràng hơn khi mà các nước lớn bắt đầu giảm lãi suất để thúc đẩy tăng trưởng của nền kinh tế. Trong một vài tuần đến, chưa có điều gì chắc chắn sẽ xảy ra nhưng nếu nhìn trong cả năm 2024, dòng tiền dồi dào được đẩy vào lưu thông chắc chắn là điều tích cực cho thị trường chứng khoán.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Theo tôi đợt hút tiền có thể sớm kết thúc ở giai đoạn đầu tháng 4. Tuy nhiên đây không phải là vấn đề mà chúng ta quá bận tâm bởi dòng tiền vẫn đang duy trì khá ổn định trên thị trường chứng khoán mà không có những đợt điều chỉnh quá lớn và kéo dài. Thị trường có thể không tăng nhiều hoặc biến động trong biên độ nhưng sẽ vẫn có các cổ phiếu có mức tăng điểm tốt hơn kỳ vọng.

Nguyễn Hoàng – VnEconomy

Thanh khoản khớp lệnh trung bình tuần này đã sụt giảm đáng kể so với tuần trước ngay cả khi có đột biến như giao dịch của TCB hôm 28/3. Liệu đây có phải là tín hiệu nhà đầu tư thận trọng hơn, dòng tiền chốt lời rút ra đang tạm nghỉ thay vì xoay vòng trở lại thị trường?

Chỉ số VN-Index đang ở một mức giá nhạy cảm mà có thể không chỉ khối ngoại mà còn cả khối nội sẽ bắt đầu có những lo lắng về việc đạt đỉnh của thị trường. Áp lực bán đang dần tăng lên trong khi giá trị giao dịch đang giảm dần và những thông tin về kế hoạch kinh doanh của các doanh nghiệp chưa thật sự tích cực đang chưa ủng hộ cho việc thị trường có thể đạt được những đỉnh cao mới trong thời gian ngắn sắp tới.

Bà Nguyễn Thị Thảo Như

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Theo tôi tuần vừa rồi khớp lệnh sụt giảm đáng kể so với tuần trước đến từ 2 nguyên nhân:

i) Thị trường đang ở vùng kháng cự và loanh quanh không vượt được nên việc nhà đầu tư thận trọng giao dịch chậm lại là điều dễ hiểu.

ii) Hệ thống công ty chứng khoán VND (Công ty chứng khoán đứng thứ 3 về thị phần) bị tấn công và ngắt kết nối tuần vừa rồi cũng là một nguyên nhân dẫn đến thanh khoản sụt giảm.

Bà Nguyễn Thị Thảo Như - Giám đốc cao cấp Phòng Khách hàng cá nhân, Chứng khoán Rồng Việt

Có thể nhà đầu tư đang cảm thấy lo lắng nhiều hơn là sự hồ hởi như trong giai đoạn trước đây. Mặc dù, như đã nhận định là thị trường chưa có những động lực đủ mạnh mẽ để tiếp tục đà tăng trong 5 tháng qua nhưng thực sự chúng ta cũng chưa thể bỏ qua sự lạc quan của nhà đầu tư về thị trường trong năm 2024. Vẫn có thể sự chững lại của thị trường trong tuần qua chỉ là tâm lý nhất thời khi thị trường tiến gần đến những cột mốc quan trọng, những điểm xoay chiều tâm lý hay là những điểm đánh dấu những bức phá, bùng nổ của thị trường. Trong những thời điểm như vậy, nhà đầu tư thận trọng có thể tạm thời đứng ngoài và theo dõi thêm diễn biến của thị trường thay vì vội vàng ra quyết định đầu tư.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Tôi cho rằng dòng tiền vẫn sẽ chảy xoay vòng ở các nhóm ngành và sẽ tiếp tục phân hóa giữa các nhóm ngành và vào nhóm cổ phiếu riêng lẻ đặc biệt. Nhà đầu tư cũng có thể thận trọng khi kiểm soát danh mục đầu tư thay vì đầu tư dàn trải nhiều cổ phiếu thì có thể thu hẹp co gọn và đầu tư có trọng tâm hơn.

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Thanh khoản thị trường sụt giảm đáng kể so với tuần trước đó là một tín hiệu kém tích cực nếu ở bối cảnh bình thường, nhưng do thị trường đang trong trạng thái giao dịch với một công ty chứng khoán lớn phải ngừng giao dịch thì mức thanh khoản như vậy vẫn là một điểm sáng.

Như chúng ta đã biết, tuần qua một công ty chứng khoán lớn với thị phần môi giới chiếm khoản 7-8% đã gặp sự cố và dừng giao dịch, diễn biến này ngoài tác động tâm lý lên thị trường thì cũng vô hình trung làm sụt giảm đi lượng giao dịch tương ứng với mức đóng góp thị phần trên. Đồng thời, theo số liệu thống kê thanh khoản giao dịch bình quân trong tuần qua trên HSX là khoảng gần 900 triệu cổ phiếu/phiên, cũng chỉ giảm hơn 9% so với bình quân 20 gần nhất. Điều này cho thấy, dòng tiền hoạt động trên thị trường nếu xét cả phần phải ngừng giao dịch thì vẫn đang ở trạng thái bình thường.

Và nếu chúng ta kết hợp với số liệu bán ròng cực mạnh từ khối ngoài ở tuần qua thì sẽ nhận thấy dòng tiền nội đang rất dồi dào, không chỉ giúp xoa dịu đi lo ngại về sự cố ngừng giao dịch mà còn hấp thụ hết sức ép từ khối ngoại. Do đó, nếu sự cố tại công ty chứng khoán sớm được khắc phục kèm theo kỳ vọng tăng lên trong mùa báo cáo quý 1 sắp diễn ra, thì tôi cho rằng thanh khoản có thể sẽ sớm tăng trở lại.

Xem thêm tại vneconomy.vn