Các nhóm ngành đáng quan tâm những tháng cuối năm 2024

Tháng 8/2024, chỉ số VN-Index trong trạng thái đi ngang (side-way) nhưng một số nhóm cổ phiếu vẫn bức phá và tăng trưởng tốt (nhóm công nghệ, hóa chất, bán lẻ…) dẫn đến sự phân hóa rõ nét trên thị trường chung.

Những tháng cuối năm 2024, thị trường vẫn còn nhiều cơ hội cho một con sóng tăng (uptrend) qua các kỳ vọng như: Triển vọng được nâng hạng, vốn FDI tăng, lãi suất giảm, dòng tiền ổn định, tài khoản mở mới của nhà đầu tư trong nước và nước ngoài tăng qua các tháng... Vì vậy, các nhịp sóng giảm vẫn là cơ hội để nhà đầu tư cơ cấu danh mục và tăng cường tích lũy cổ phiếu.

Theo Công ty Chứng khoán Quốc Tế Việt Nam (VIS), một số nhóm ngành dự báo có lợi nhuận tăng trưởng tốt năm nay bao gồm nhóm Ngân hàng, Bán lẻ, Hóa chất trong khi một số nhóm ngành khác cũng chờ đợi có sự hồi phục lợi nhuận trở lại như Hàng không…

Cổ phiếu Ngân hàng – định giá hấp dẫn

Sự phục hồi của nền kinh tế từ giữa năm 2024 đã hỗ trợ ngành Ngân hàng tăng trưởng tốt hơn năm 2023. Dự báo nhu cầu tín dụng sẽ tăng tốc trong nửa cuối năm 2024 khi mặt bằng lãi suất vẫn duy trì ở mức thấp giúp thúc đẩy nhu cầu vay và nền kinh tế hồi phục. Tốc độ tăng trưởng tín dụng có thể đạt mức 12%- 14% vào cuối năm 2024.

Lãi suất huy động có dấu hiệu tăng nhẹ ở các ngân hàng thương mại, nhưng không quá lớn và NIM sẽ có độ trễ từ 3-6 tháng. Do đó, dự báo NIM có thể giảm nhẹ vào quý IV/2024. Các ngân hàng niêm yết tiếp tục phân hóa theo lợi nhuận. Theo đó, một số ngân hàng có dự báo tăng trưởng lợi nhuận trước thuế có thể từ 10% - 15% trong năm 2024.

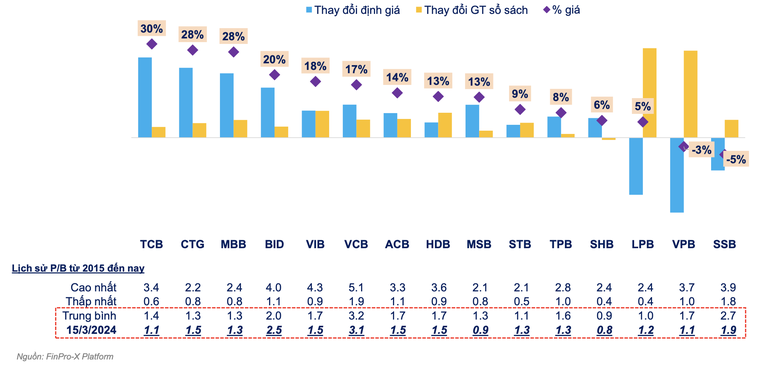

Năm nay, ngân hàng sẽ trở lại câu chuyện tăng vốn và có thể thu hút sự quan tâm của nhà đầu tư. Mức P/B bình quân của ngành Ngân hàng ở thời điểm hiện tại là 1,54 lần, PE 9,7, đang tốt dần lên so với đáy là quý III/2023 ở mức 1,2 lần và vẫn còn cách xa so với đỉnh điểm trên 2 lần trong năm 2021. Do định giá ngân hàng vẫn đang ở mức thấp nên sẽ hạn chế được rủi ro giảm giá sâu ở nhóm ngành này. Các cổ phiếu Ngân hàng được đánh giá tiềm năng theo nhận định của VIS là: BID, CTG, MBB, LPB, TCB, OCB, ACB.

Bán lẻ - sức khỏe tài chính cải thiện

Lợi nhuận của các doanh nghiệp bán lẻ đã bắt đầu tăng trưởng trở lại từ nửa cuối năm 2023. Với mặt bằng lãi suất tiếp tục duy trì ở mức thấp và nhu cầu tiêu dùng tăng lên trở lại sẽ thúc đẩy doanh số các nhà bán lẻ. Các chính sách hỗ trợ của Chính phủ như giảm thuế giá trị gia tăng sẽ hỗ trợ nền kinh tế và ngành Bán lẻ nói riêng cải thiện sức cầu tiêu dùng.

PMI ngành Sản xuất Việt Nam của S&P Global đã tăng mạnh lên 54,7 điểm trong tháng 6/2024, so với mức 50,3 điểm của tháng 5. Kết quả chỉ số không chỉ cho thấy sức khỏe ngành Sản xuất cải thiện tháng thứ ba liên tiếp, mà còn cho thấy các điều kiện kinh doanh đã mạnh lên đáng kể.

Một số doanh nghiệp bán lẻ trên sàn đang có những lối đi riêng mạnh mẽ và tập trung vào các thế mạnh cốt lõi để thúc đẩy tăng trưởng như PNJ với trang sức nữ trang và đang được lợi thế giá vàng trong nước tăng hơn 50% so với năm ngoái; FRT với mảng dược phẩm và vaccine, MWG có lợi nhuận tăng mạnh trở lại dự kiến trong 2 quý gần nhất… Các chuỗi bán lẻ thế mạnh ở các doanh nghiệp này đang chiếm thị phần ngày càng lớn so với các đơn vị cùng ngành và dự báo có nhiều đột phá trong năm 2024.

Hóa chất – dư địa rộng lớn

Triển vọng từ thị trường xe điện trong các năm gần đây trở nên mạnh mẽ hơn bao giờ hết. Nhu cầu sản xuất pin xe điện cũng như phát triển hạ tầng sạc điện, Cơ quan Năng lượng Quốc tế (IEA) dự báo ngành Xe điện sẽ tăng trưởng 2 chữ số cho tới năm 2035. Đây là ngành có mối tương quan chặt chẽ với ngành hóa chất và công nghệ.

Nhu cầu chất tẩy rửa công nghiệp và gia dụng, nhu cầu thị trường xút nội địa vẫn rất lớn và các công ty hóa chất trong nước vẫn chưa đáp ứng đủ nhu cầu. Ngành này vẫn còn dư địa phát triển lớn trong 5 năm tới. Các cổ phiếu ngành Hóa chất có tiềm năng có thể kể đến: DGC, CSV, DCM, DPM.

Dệt may – lợi nhuận tăng trưởng 2 con số

Hiện Việt Nam đang nằm trong top 3 quốc gia xuất khẩu dệt may lớn nhất thế giới khi đã xuất khẩu 36 mặt hàng dệt may sang 104 thị trường. Trong đó, Mỹ là thị trường chiếm tỷ trọng lớn nhất, tiếp đó là EU, Hàn Quốc, Trung Quốc, Nhật Bản.

Hiện nay đã ghi nhận đơn hàng gia tăng trở lại ở nhiều doanh nghiệp. Như CTCP Dệt may - Đầu tư - Thương mại Thành Công (TCM) doanh thu lũy kế 6 tháng đầu năm 2024 là 74.381.667 USD, tăng 12% so với cùng kỳ năm 2023, đạt 47% so với kế hoạch năm 2024. Lợi nhuận sau thuế lũy kế 6 tháng đầu năm 2024 là 5.842.524 USD, tăng 29% so với cùng kỳ năm 2023, đạt 85% so với kế hoạch năm 2024.

Một số doanh nghiệp như Dệt may TNG, May Sông Hồng (MSH) cũng có lợi nhuận tăng trưởng 10% - 20% 6 tháng đầu năm so với cùng kỳ. Dự báo xuất khẩu dệt may năm nay của Việt Nam có thể đạt trên 44 tỷ USD – tăng 10% so với năm trước. Các doanh nghiệp trong ngành dự báo sẽ hồi phục dần và tăng trưởng tốt hơn từ năm nay trở đi.

Hàng không – Hồi phục gần như 100%

Ngành Hàng Không Việt Nam được kỳ vọng sẽ phục hồi lợi nhuận tốt trong năm 2024 vì các lý do sau: Ngành du lịch Việt Nam đang phục hồi rất mạnh mẽ kể từ sau đại dịch COVID-19. Hiện nay, du lịch Việt Nam gần như đã phục hồi 100% so với bối cảnh trước dịch.

Sự hồi phục của ngành Du lịch kéo theo sự hồi phục đáng kể của ngành Hàng không trong nước và quốc tế. Giá vé máy bay tăng cao. Dữ liệu tổng hợp từ trang Skyscanner Travel Insight cho thấy giá vé máy bay trung bình ở khu vực châu Á - Thái Bình Dương trong tháng 2/2024 tăng đến 33% so với cùng kỳ năm 2019. Con số này cao hơn mức tăng ở Bắc Mỹ (17%) và châu Âu (12%). Dự báo giá vé máy bay toàn cầu sẽ tăng 3 - 7% trong năm 2024 và tiếp tục tăng trong các năm tới. Trong khi đó, giá vé máy bay nội địa Việt Nam cũng tăng từ 15-30% tùy hãng bay và tùy chuyến bay. Lợi nhuận quý I/2024 của HVN cũng đã bắt đầu dương trở lại sau chuỗi ngày dài bị âm từ năm 2021.

Các cổ phiếu hàng không sáng giá: HVN, VJC, ACV, NCT

Xem thêm tại tapchitaichinh.vn