Cổ phiếu ngành Thép: Hợp với nhà đầu tư có khẩu vị rủi ro cao

Lợi nhuận đã chạm đáy

Theo Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), lợi nhuận của các công ty thép có thể đã chạm đáy trong năm 2023 và sẽ phục hồi trong 2-3 năm tới.

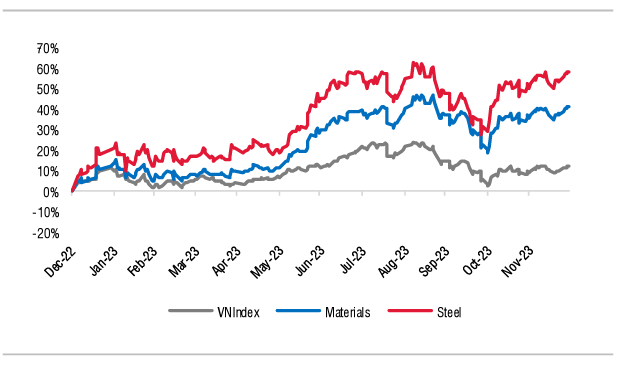

Mặc dù kết quả kinh doanh theo năm của các công ty thép trong năm 2023 chưa hồi phục, thậm chí còn giảm sâu hơn so với năm 2022, nhưng giá cổ phiếu vẫn diễn biến tích cực. Giá cổ phiếu thép tăng trung bình 58% trong năm 2023, cao hơn 46% so với chỉ số VN-Index.

Lý giải về mức tăng vượt trội của giá cổ phiếu ngành Thép, SSI Research cho rằng, lợi nhuận theo quý của hầu hết các công ty thép đã chạm đáy trong nửa cuối năm 2022, sớm hơn so với phần lớn các ngành nghề khác. Ngoài ra, cổ phiếu thép thường có hệ số beta cao và diễn biến tích cực hơn khi thị trường chung tăng lên. Trong khi đó, mức nền thấp hơn so với năm trước khi ngành Thép giảm 51% so với mức giảm 33% của VN-Index.

SSI Research kỳ vọng lợi nhuận của các công ty thép sẽ đạt mức tăng trưởng cao trong năm 2024 từ mức nền thấp năm 2023 nhờ sản lượng tiêu thụ cải thiện, đặc biệt là của HPG và HSG, và biên lợi nhuận gộp tăng trở lại từ mức thấp trong nhiều năm do giá thép nhiều khả năng đã kết thúc xu hướng giảm của những năm trước.

Dự báo, tổng sản lượng tiêu thụ thép sẽ phục hồi hơn 6% so với cùng kỳ trong năm 2024, trong đó tiêu thụ nội địa đạt mức tăng trưởng gần 7%. Kênh nội địa đã có những dấu hiệu phục hồi đầu tiền vào cuối năm 2023 khi sản lượng tiêu thụ từ tháng 9 đến tháng 11/2023 đã tăng 13% so với cùng kỳ sau khi giảm 20% so với cùng kỳ năm 2022.

Mức tiêu thụ thép trong năm 2024 sẽ được hỗ trợ nhờ tình hình vĩ mô và thị trường bất động sản khởi sắc hơn. Trong chu kỳ trước, tiêu thụ thép xây dựng năm 2013 đã tăng khoảng 3% so với mức đáy năm 2012.

Triển vọng 2024

Trong năm 2024, Trung tâm phân tích Công ty Chứng khoán MB (MBS) dự báo giá thép xây dựng nội địa phục hồi lên mức 15 triệu đồng/tấn, tăng 8% so với cùng kỳ năm 2022, nhờ đà tăng giá thép thế giới và nhu cầu ấm lên ở thị trường Việt Nam.

Nhờ các chính sách hỗ trợ có thể phục hồi thị trường bất động sản từ giữa năm 2024, nguồn cung căn hộ dự kiến tăng trưởng 20% so với cùng kỳ (theo dự báo của CBRE) sẽ đẩy mạnh nhu cầu và tác động tích cực đến giá thép nội địa.

Giá nguyên liệu than và quặng dự kiến giảm nhẹ 7% và 6% so với cùng kỳ năm 2022 trong bối cảnh nguồn cung ổn định và nhu cầu sản xuất thép thô của Trung Quốc sụt giảm.

Giá bán hồi phục và nguyên liệu hạ nhiệt sẽ thúc đẩy biên lợi nhuận gộp của các doanh nghiệp sản xuất thép như HPG. Đối với thị trường xuất khẩu, nhu cầu phục hồi tại EU và Mỹ tác động tích cực đến sản lượng và giá tôn mạ xuất khẩu, giá thép xuất khẩu dự kiến tăng 9% so với cùng kỳ năm ngoái, giúp biên lợi nhuận gộp các doanh nghiệp xuất khẩu như HSG và NKG cải thiện.

Tuy nhiên, không loại trừ rủi ro là nhu cầu phục hồi chậm hơn dự kiến và biên lợi nhuận thấp hơn dự kiến do chi phí đầu vào tăng hoặc giá thép sụt giảm. Với mức lợi biên nhuận hiện tại đang ở mức thấp thì giá trị lợi nhuận tuyệt đối có thể có mức độ biến động khác mạnh theo biến động của giá bán và giá nguyên liệu đầu vào.

Do vậy, nhu cầu tiêu thụ và biên lợi nhuận vẫn còn khả năng biến động và SSI Research nhận định, cổ phiếu thép thường phù hợp với nhà đầu tư có mức độ chấp nhận rủi ro cao.

Về lựa chọn chổ phiếu, SSI Research ưu tiên HPG, HSG. Trong khi đó, MBS khuyến nghị mua HPG (Giá mục tiêu: 32.900 đồng/CP) và NKG (Giá mục tiêu: 25.850 đồng/CP).

Xem thêm tại tapchitaichinh.vn