Khi nào Ngân hàng Nhà nước dừng hút tiền qua phát hành tín phiếu?

"Được - mất" khi phát hành tín phiếu

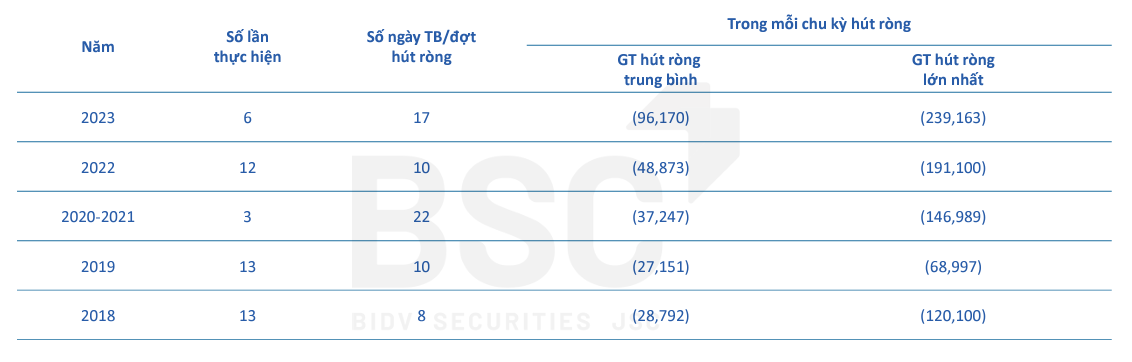

Chỉ trong vòng 9 phiên giao dịch, từ ngày 11/3/2024 - 21/3/2024, Ngân hàng Nhà nước (NHNN) đã hút ròng 130.000 tỷ đồng thông qua hoạt động phát hành tín phiếu trên thị trường mở (OMO).

Mức lãi suất trúng thầu là 1,4%/năm, thấp hơn nhiều so với mức 2,13%/năm của lãi suất kỳ hạn 1 tháng trên thị trường liên ngân hàng (thị trường 2). Lãi suất trúng thầu thấp hơn tương đối nhiều so với lãi suất kỳ hạn 1 tháng trên thị trường liên ngân hàng và cho thấy thanh khoản hệ thống đang khá dư thừa.

Theo Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), mục đích phát hành tín phiếu của NHNN là hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá trong ngắn hạn và hạn chế tác động lên mặt bằng lãi suất ở thị trường. Động thái này cũng có thể được xem như một cách thức điều chỉnh thanh khoản ngắn hạn trên trên hệ thống.

SSI Research cũng cảnh báo rằng, áp lực tỷ giá trên thị trường quốc tế vẫn khá mạnh, NHNN có thể sẽ phải thực hiện các biện pháp mạnh hơn, bao gồm việc cân nhắc tăng kỳ hạn tín phiếu hay thanh tra việc mua bán ngoại tệ ở các ngân hàng thương mại.

Ông Nguyễn Minh Tuấn - Giám đốc điều hành Cộng đồng Cố vấn tài chính Việt Nam (VWA), CEO của AFA Capital cho rằng, trong khi thanh khoản hệ thống ngân hàng đang dồi dào, lãi suất rẻ, nếu NHNN không mở van tín dụng bằng cách phát hành tín phiếu để hút thanh khoản trong ngắn hạn sẽ khó kiểm soát được tỷ giá, hạn chế lạm phát.

Theo ông Tuấn, trong những tháng đầu năm, tăng trưởng tín dụng thấp do tính chất mùa vụ cộng thêm cầu tín dụng yếu, doanh nghiệp không muốn hoặc không thể tiếp cận vốn vay khiến hệ thống ngân hàng dư thừa tiền.

“Chênh lệch lãi suất giữa đồng USD và VND sẽ dẫn đến việc ngân hàng găm giữ nhiều USD hơn, như thế sẽ gây áp lực lên tỷ giá. Do đó, nhà quản lý buộc phải hút tiền về để hạ nhiệt tỷ giá”, ông Tuấn giải thích.

Tuy nhiên, GS. TS. Trần Ngọc Thơ - Trường Đại học Kinh tế TP. Hồ Chí Minh lại tỏ ra quan ngại khi tín phiếu chỉ có thời hạn 28 ngày, tức sau đó NHNN phải “bơm” lại tiền về thị trường, rồi lại tiếp tục phát hành đợt tín phiếu mới.

“Việc phát hành tín phiếu lại phát đi thông điệp là tỷ giá có vấn đề, tỷ giá gặp áp lực. Nhưng áp lực đến đâu thì doanh nghiệp không dự báo được, nhà đầu tư không dự báo được thì không lên kế hoạch kinh doanh đầu tư được. Doanh nghiệp muốn vay, ngại đi vay vì lãi suất thả nổi. Nhà đầu tư chứng khoán thì lo lắng quan sát xem biến động tỷ giá ra sao? Đứng về điều hành vĩ mô, phải có ai đó thấy được bức tranh tổng thể này để đo lường sự đánh đổi được và mất của việc phát hành tín phiếu của NHNN”, GS. TS. Trần Ngọc Thơ nói.

Hút thanh khoản chỉ là giải pháp tạm thời

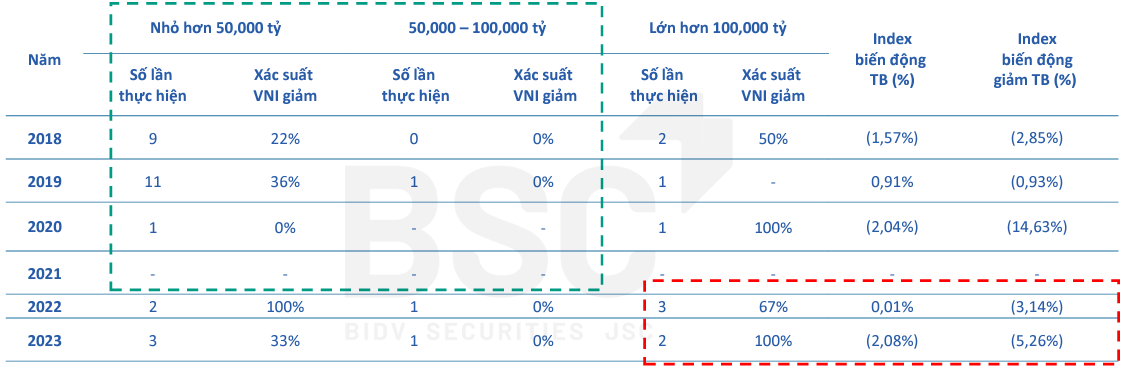

Nếu như NHNN vẫn tiếp tục hút ròng mạnh trên thị trường OMO thì tổng giá trị hút ròng sẽ vượt quá mốc 130.000 tỷ đồng. Điều này sẽ khiến cho nhà đầu tư lo ngại “đi theo vết xe đổ” trong quá khứ như giai đoạn từ 5/6/2018 - 13/7/2018, 20/1/2020 - 9/3/2020 và 21/9/2023 - 8/11/2023. Khi đó, việc bán ra để phòng ngừa rủi ro giảm mạnh có thể được kích hoạt.

Giới chuyên gia cho rằng, nếu quá trình này ngừng lại trong thời gian tới thì rủi ro sẽ giảm bớt và VN-Index có khả năng vượt vùng kháng cự 1.270-1.295 điểm. Tuy nhiên, việc tìm đáp án cho câu hỏi “Khi nào NHNN ngừng phát hành tín phiếu?” không phải là điều dễ dàng.

Theo GS. TS. Trần Ngọc Thơ, hút tiền về qua kênh tín phiếu tuy có thể làm dịu đi căng thẳng trước mắt. Động lực cơ bản đằng sau đồng USD tăng giá vẫn không thay đổi thì xu thế trượt giá của tiền đồng vẫn nằm trong kỳ vọng của thị trường.

“Quá trình hút tiền về chỉ có thể thành công nếu tiền đồng giảm giá so với USD diễn ra chậm và ổn định, tránh tạo tác động tâm lý thị trường và làm tăng áp lực kỳ vọng lạm phát. Theo tôi, có lẽ đã đến lúc NHNN nên nới biên độ tỷ giá và hãy để cho thị trường có tiếng nói nhiều hơn”, GS. TS Thơ chia sẻ.

Ông Tuấn cho rằng, không ai có thể trả lời được chính xác khi nào NHNN sẽ ngừng phát hành tín phiếu. Động thái hút thanh khoản của nhà điều hành chỉ ngừng lại khi đạt được các mục tiêu: Giảm chênh lệch lãi suất; hạ nhiệt tỷ giá và ổn định lạm phát.

Việc lãi suất liên ngân hàng giảm trở lại đi cùng số lượng thành viên tham gia chào thầu tín phiếu vẫn ở mức khá cao cho thấy thanh khoản hệ thống vẫn còn khá dồi dào, cùng với áp lực tỷ giá vẫn hiện hữu nên khả năng NHNN vẫn tiếp tục phát hành thêm tín phiếu trong những phiên giao dịch tới.

“Qua thống kê, tiền trong các ngân hàng hiện nay vẫn ở tình trạng dư thừa, trong khi căng thẳng tỷ giá vẫn là một vấn đề khó lường. Do đó, không thể dự báo chính xác ngày nào, tháng nào NHNN hút ròng tiền nếu như các mục tiêu chưa hoàn thành”, ông Tuấn nói.

Xem thêm tại tapchitaichinh.vn