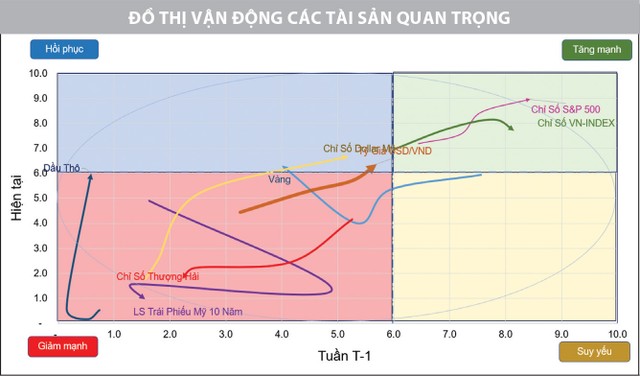

Chứng khoán toàn cầu duy trì xu hướng tích cực

Thị trường chứng khoán Mỹ tiếp tục ghi nhận tăng điểm trong tuần qua trên cả 3 chỉ số chính. Trong đó, chỉ số S&P 500 và Nasdaq Composite thiết lập mức cao kỷ lục mới, với nhóm cổ phiếu công nghệ đóng vai trò “giữ lửa” cho đà tăng. Bên cạnh đó, các số liệu được công bố trong tuần cho thấy khả năng tiêu dùng của người dân Mỹ duy trì ở trạng thái ổn định.

Sự cải thiện trong tăng trưởng kinh tế ở châu Âu và kỳ vọng vào chu kỳ nới lỏng tiền tệ từ các ngân hàng trung ương lớn đã làm sáng tỏ triển vọng cho các thị trường mới nổi.

Tại châu Á, thị trường chứng khoán Trung Quốc tăng nhẹ, với tâm điểm là nước này giữ nguyên lãi suất cho vay cơ bản (LPR) kỳ hạn 1 năm và 5 năm, lần lượt là 3,45%/năm và 3,95%/năm.

Ngân hàng Trung ương Trung Quốc (PBOC) gợi ý về kế hoạch chi tiết cho một bộ công cụ mới có thể mở ra cơ hội cho cuộc cải tổ chính sách lớn nhất trong nhiều năm, khi các quan chức cố gắng thúc đẩy tăng trưởng ở nền kinh tế lớn thứ hai thế giới, tập trung vào cải cách lãi suất với việc xem xét sử dụng một lãi suất ngắn hạn duy nhất để định hướng thị trường. Điều đó có thể làm giảm tầm quan trọng của lãi suất chính sách kỳ hạn 1 năm hiện tại, gọi là cơ chế cho vay trung hạn, được đưa ra cách đây một thập kỷ.

|

PBOC cũng đang xem xét thu hẹp hành lang lãi suất, trong đó lãi suất thị trường được phép biến động để báo hiệu mục tiêu chính sách rõ ràng hơn. Giao dịch trái phiếu sẽ cung cấp cho PBOC một công cụ mới được coi là hiệu quả hơn trong việc quản lý thanh khoản so với các công cụ hiện tại, vì có tác động đến nhiều người tham gia thị trường hơn và tăng cường khả năng của ngân hàng trong việc giúp chính phủ huy động tiền để tài trợ cho đầu tư và các chi tiêu khác nhằm hỗ trợ nền kinh tế.

Ở Nhật Bản, chỉ số Nikkei 225 gần như đi ngang trong tuần, trong bối cảnh chỉ số giá tiêu dùng không bao gồm thực phẩm tươi sống trong tháng 5/2024 được công bố tăng 2,5% so với 1 năm trước, nhanh hơn so với mức tăng 2,2% trong tháng 4. Lạm phát của Nhật Bản tăng được thúc đẩy bởi giá điện tăng 14,7%.

Với thị trường Việt Nam, chỉ số VN-Index vận động ổn định, tích cực trong những tuần gần đây và nằm trong vùng tăng mạnh, bất chấp động thái bán ròng kéo dài của khối ngoại.

|

Trong khi đó, các loại tài sản an toàn chưa cạnh tranh thu hút dòng tiền so với thị trường cổ phiếu Mỹ. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm từ 4,6%/năm xuống hơn 4,2%/năm trong 2 - 3 tuần giao dịch gần đây, lý do chính là dấu hiệu chậm lại trong động lực tăng trưởng kinh tế và báo cáo lạm phát tháng 5/2024 thấp hơn dự kiến, với chỉ số CPI cơ bản ở mức thấp nhất trong 3 năm qua. Lãi suất hiện đã quay trở lại gần mức tháng 3/2024, sau khi tăng lên trong tháng 4 và gây ra sự suy giảm 5% của thị trường chứng khoán Mỹ.

Giá dầu hướng tới mức tăng hàng tuần liên tiếp đầu tiên kể từ đầu tháng 4/2024 do mức tồn kho của Mỹ bất ngờ giảm, cùng với các dấu hiệu về nhu cầu tăng mạnh mẽ báo hiệu tình trạng lạc quan ở nước tiêu dùng hàng đầu thế giới. Giá dầu Brent ghi nhận ổn định trên 85 USD/thùng, tăng hơn 3% trong tuần qua, trong khi dầu WTI được giao dịch với giá gần 81 USD/thùng. Các kho dự trữ dầu thô giảm 2,2 triệu thùng, bất chấp dự báo về việc mở rộng của Viện Dầu khí Mỹ. Nhu cầu tiêu thụ các sản phẩm như xăng, dầu diesel và nhiên liệu máy bay phản lực cũng có dấu hiệu cải thiện.

VN-Index vững vàng quanh ngưỡng hỗ trợ ngắn hạn

Thị trường chứng khoán Việt Nam ghi nhận diễn biến rung lắc trong suốt tuần qua. Dù vậy, khép lại tuần giao dịch, VN-Index tăng nhẹ so với cuối tuần trước đó.

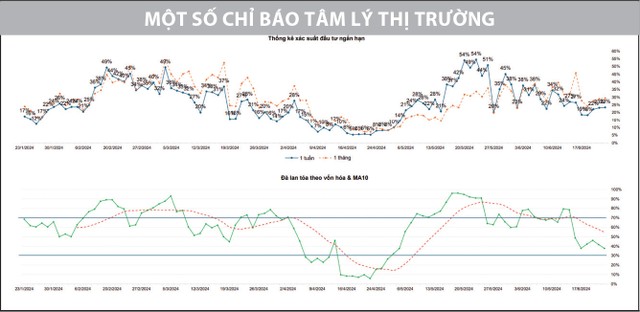

Dưới góc nhìn kỹ thuật, vận động của VN-Index cho thấy xu thế thị trường đang ổn định trở lại, biên độ dao động thu hẹp sau áp lực bán của tuần liền trước. Vận động này được đánh giá tích cực, đặc biệt trong bối cảnh là tuần đáo hạn của hợp đồng tương lai chỉ số VN30 tháng 6/2024 trên sàn phái sinh và sự kiện 2 quỹ ETF ngoại tái cấu trúc danh mục trong phiên cuối tuần. Bên cạnh đó, áp lực bán giảm đáng kể, thay vào đó là lực cầu chủ động gia tăng, thể hiện tâm lý giao dịch ngắn hạn được cải thiện.

Như vậy, xu hướng tăng ngắn hạn của VN-Index được duy trì sau khi củng cố vùng hỗ trợ 1.250 - 1.270 điểm. Chỉ cần vùng hỗ trợ này được duy trì thì kỳ vọng chỉ số chinh phục ngưỡng cản 1.300 điểm trong thời gian tới chưa thay đổi.

Các chỉ báo định lượng cũng có những dịch chuyển theo hướng cải thiện, nhưng chưa đủ mạnh. Nhóm cổ phiếu vốn hóa lớn chưa có nhiều thay đổi, chưa cho tín hiệu bứt phá và sự rung lắc chủ yếu phát ra từ nhóm này. Các cổ phiếu thuộc nhóm vốn hóa vừa và nhỏ vẫn là nơi trú ẩn và ghi nhận hoạt động tích cực nhất của dòng tiền ngắn hạn, do đó các cổ phiếu có động lượng tốt thường xuất hiện.

Hiện tại, công cụ định lượng đang đánh giá lĩnh vực dịch vụ công nghiệp (cảng), viễn thông, công nghệ thông tin hội tụ dòng tiền mạnh nhất, tiếp theo là các ngành có tiềm năng dần hồi phục gồm xây dựng và vật liệu xây dựng, truyền thông, y tế, ô tô và phụ tùng, hóa chất, dầu khí, du lịch, bán lẻ.

Nhìn chung, trong bối cảnh đi ngang của VN-Index, các ngưỡng hỗ trợ ngắn hạn được duy trì, điều này đang tạo điều kiện cho các giao dịch mua bán thêm tự tin, đặc biệt tại nhóm cổ phiếu có động lượng tốt.

Xu thế thị trường càng sớm ổn định, biến động thu hẹp càng sớm sẽ mở ra kỳ vọng bứt phá trở lại. Dù diễn biến rung lắc có thể tái diễn trong các phiên giao dịch tới, nhưng chỉ cần vùng hỗ trợ 1.250 - 1.270 điểm không bị vi phạm thì xu thế ngắn hạn vẫn ổn định và 1.300 điểm là ngưỡng mục tiêu gần nhất. Theo đó, nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ vị thế đang có sẵn trong danh mục và duy trì động lực tăng. Đồng thời, các nhịp điều chỉnh quanh vùng hỗ trợ mạnh đang mở ra cơ hội để tối ưu vị thế tích lũy cổ phiếu, đặc biệt tại nhóm cổ phiếu có động lượng tăng tốt, còn nhiều tiềm năng tăng trưởng.