Lô B - Ô Môn rục rịch chuyển động

Tại lễ phát động phong trào thi đua hoàn thành dự án Phát triển mỏ khí Lô B, giai đoạn 1 năm 2024 vừa qua, ông Phạm Xuân Phúc, Phó tổng giám đốc phụ trách Công ty Điều hành Dầu khí Phú Quốc cho biết, chuỗi dự án Lô B - Ô Môn đã bước vào giai đoạn triển khai tổng thể, đồng bộ các gói thầu EPCI#1, EPCI#2 và công tác thu nổ địa chấn 3D.

Các bên tham gia đang hướng tới việc hoàn thành công tác thu nổ địa chấn 3D cho diện tích 2.900 km2 một cách an toàn và đảm bảo chất lượng trước ngày 31/12/2024. Bên cạnh đó, hoàn thiện các hạng mục công việc để khởi công các cụm cấu kiện theo các hợp đồng EPCI#1, EPCI#2 trước ngày 31/12/2024 cho các hạng mục: chân đế giàn xử lý công nghệ trung tâm, chân đế giàn nhà ở và các khối thượng tầng 4 giàn đầu giếng.

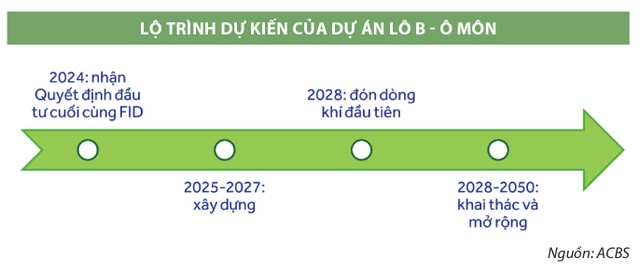

Như vậy, tuy Lô B - Ô Môn chưa có quyết định đầu tư cuối cùng (FID), nhưng đã có “thời hạn” cho một số phần công việc đầu tiên của dự án.

Trước đó, nhiều tổ chức cho rằng, kể cả khi chưa có FID cho Lô B - Ô Môn, nhưng với các gói thầu đã ký kết, các doanh nghiệp vẫn sẽ thực hiện công việc mà không chịu ảnh hưởng bởi FID.

Tuy nhiên, trên thị trường chứng khoán, do dự án Lô B - Ô Môn chưa có chuyển động mới dẫn đến nhóm cổ phiếu thượng nguồn dầu khí chịu áp lực điều chỉnh. Trong khi đó, nhóm trung và hạ nguồn thu hút dòng tiền nhờ những câu chuyện riêng hỗ trợ như BSR có “game” chuyển sàn; GAS có triển vọng sáng ở mảng cung cấp khí thiên nhiên hóa lỏng (LNG); PLX, OIL kỳ vọng sẽ gia tăng thị phần phân phối xăng dầu…

Ở nhóm thượng nguồn, trong 3 tháng trở lại đây, giá cổ phiếu PVD giảm 18%, cổ phiếu PVS giảm hơn 14%, cổ phiếu PVB giảm 10%, cổ phiếu PVC giảm 17%.

Ông Trương Quang Bình, Phó giám đốc Nghiên cứu Khối Khách hàng tổ chức, Công ty Chứng khoán Yuanta Việt Nam cho rằng, nhóm cổ phiếu thượng nguồn đã tăng giá tốt ở giai đoạn trước đó. Trong vài tháng qua, do không có thông tin mới hỗ trợ nên nhóm này điều chỉnh. Kết quả kinh doanh quý II/2024 của các doanh nghiệp không có sự đột biến, nên cần thời gian để cổ phiếu tích luỹ thêm.

|

Quý II/2024, PVS ghi nhận doanh thu 5.578 tỷ đồng, tăng 18% so với cùng kỳ năm 2023. Do doanh thu hoạt động tài chính giảm, chi phí quản lý tăng, nên lợi nhuận sau thuế công ty mẹ giảm 13%, xuống 194,8 tỷ đồng.

Với PVD, doanh thu trong quý II/2024 đạt 2.253,9 tỷ đồng, tăng gần 60%, nhờ đơn giá cho thuê giàn khoan tự nâng tăng 25% so với cùng kỳ năm 2023. Tuy nhiên, các chi phí gia tăng và khoản thu nhập khác giảm mạnh do không còn tiền phạt hợp đồng như cùng kỳ năm ngoái, đồng thời có một khoản lỗ khác 11,5 tỷ đồng (cùng kỳ lãi hơn 54 tỷ đồng) nên lãi sau thuế công ty mẹ giảm 15,8%, xuống 135,8 tỷ đồng.

Tại PVB, việc triển khai các hợp đồng dịch vụ đã mang lại doanh thu 64 tỷ đồng trong quý II/2024, tăng 23%; lợi nhuận sau thuế 5,1 tỷ đồng, gấp đôi cùng kỳ năm trước.

Xét về định giá, P/E 4 quý gần nhất của cổ phiếu PVS, PVD, PVB lần lượt ở mức 17,9 lần, 24,6 lần, 17,3 lần, còn P/B các cổ phiếu này cao hơn 1, tức thị giá cao hơn giá trị sổ sách.

Ông Bình cho rằng, mức định giá hiện tại của các cổ phiếu dầu khí kém hấp dẫn so với nhiều cổ phiếu ở các nhóm ngành khác.

Canh thời điểm mua cổ phiếu

Việc triển khai dự án Lô B - Ô Môn kỳ vọng sẽ đem lại khối lượng công việc lớn cho nhiều doanh nghiệp dầu khí niêm yết như PVS, PVD, GAS, PVC, PVB.

Ông Trương Quang Bình dự báo, từ nay đến cuối năm 2024 có thể có một đợt sóng cổ phiếu dầu khí khi Lô B - Ô Môn có quyết định đầu tư cuối cùng, đó sẽ là chất xúc tác cho cổ phiếu nhóm thượng nguồn tăng trở lại.

Gần đây, thị trường xuất hiện kỳ vọng về việc Lô B - Ô Môn sẽ có FID vào tháng 9 tới để làm cơ sở cho các doanh nghiệp kịp hoàn thành phần việc trước thời hạn 31/12/2024.

Tuy nhiên, ông Bình lưu ý, nhóm cổ phiếu dầu khí mang tính đầu cơ cao, nhà đầu tư nên chờ đợi những tín hiệu rõ ràng hơn để quyết định mua vào, cụ thể là FID cho Lô B - Ô Môn.

Về dài hạn, ông Bình đánh giá cao các cổ phiếu thượng nguồn dầu khí, bởi triển vọng công việc dồi dào trong nhiều năm tới. Đặc biệt, sang năm 2025, khi dự án Lô B - Ô Môn được triển khai, mảng dịch vụ khoan dầu khí của các doanh nghiệp sẽ mang lại kết quả tốt so với năm nay. Ở giai đoạn tiếp theo, PVB và GAS sẽ được hưởng lợi.

Ông Phạm Minh Hiếu, chuyên viên phân tích Công ty Chứng khoán KB Việt Nam cho rằng, PVD và PVS là sự lựa chọn hàng đầu trong nhóm cổ phiếu dầu khí, nhờ triển vọng tăng trưởng tích cực, trong khi rủi ro biến động tương quan với giá dầu không cao. Đặc biệt, dự án Lô B - Ô Môn sẽ mang đến cho nhóm thượng nguồn lượng công việc khoảng 7 tỷ USD và các doanh nghiệp có thể ghi nhận doanh thu từ năm 2024 - 2025.

Trong đó, PVD có triển vọng sáng nhờ tình hình cung - cầu giàn khoan toàn cầu thuận lợi, giá cho thuê tăng. Giàn khoan mới của PVD được kỳ vọng đi vào hoạt động từ quý I/2025, trong khi thị trường thăm dò và khai thác dầu khí (E&P) nội địa ngày càng sôi động, giúp mảng dịch vụ kỹ thuật giếng tăng trưởng mạnh.

PVS sẽ hưởng lợi ở mảng cơ khí và xây dựng (M&C) nhờ các dự án dầu khí lớn trong giai đoạn 2024 - 2028; tiềm năng trúng các gói thầu FSO/FPSO cho các dự án nội địa sắp tới; tiềm năng ghi nhận thêm khối lượng công việc và cải thiện biên lợi nhuận gộp cho các dự án điện gió ngoài khơi.

Mặc dù vậy, các chuyên gia lưu ý, nhà đầu tư nên theo dõi kế hoạch đầu tư giàn khoan mới của PVD. Để thực hiện dự án Lô B - Ô Môn, PVD cần mua hoặc thuê giàn khoan mới và đảm bảo nguồn công việc cho giàn mới với giá hợp lý để bù đắp chi phí khấu hao những năm đầu.

Với PVS, doanh nghiệp có thể phải đối mặt với khả năng các dự án thượng nguồn bị đình trệ, chậm khởi công. Bên cạnh đó, biến động của giá dầu có thể tác động tới giá thuê, nhu cầu thuê FPSO/FSO.