[LIVE] Đà tăng gặp khó, cổ phiếu VN30 gánh VN-Index

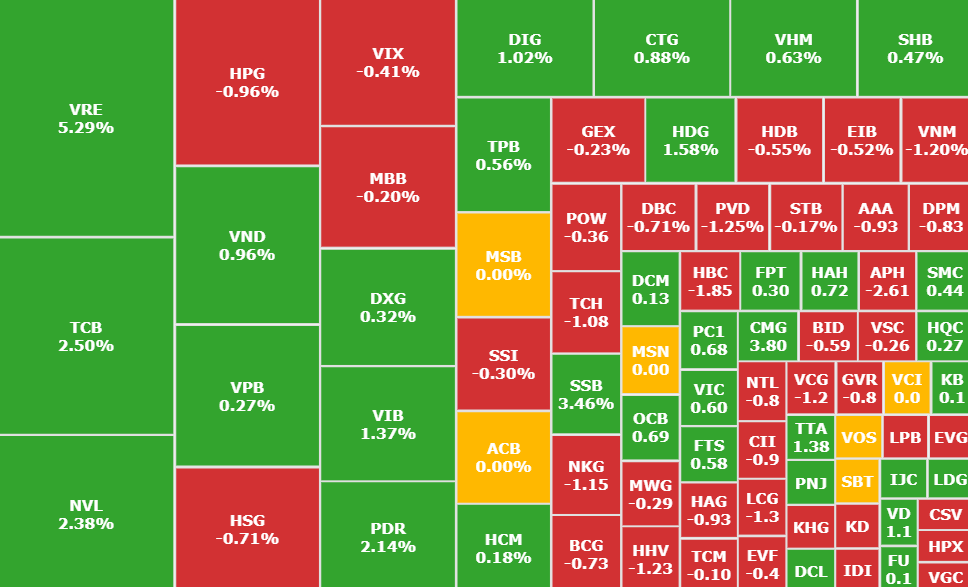

11h30: Kết thúc phiên sáng, VN-Index tăng hơn 0,7 điểm lên mốc 1.284 nhờ sự dẫn dắt của cổ phiếu ngân hàng như TCB, SSB, CTG. Thanh khoản thị trường đạt hơn 7.100 tỷ đồng, tương đương với thời điểm phiên trước cho thấy áp lực bán vẫn đang được kiểm soát.

Khối ngoại tiếp tục động thái bán ròng với 478 tỷ đồng, trong đó HPG bị bán ròng hơn chục phiên liên tiếp, gây sức ép lên thị giá trong bối cảnh ngành thép đang đối mặt với nhiều khó khăn.

Toàn thị trường có 11/24 nhóm ngành tăng điểm, sự phân hóa diễn ra hầu hết các nhóm.

Ngành bất động sản, nổi bật là cổ phiếu VRE tăng hơn 5,2% lên 19.900 đồng/cp với khối lượng giao dịch đột biến. Bên cạnh đó, CEO, PDR, DIG đón dòng tiền nhập cuộc đưa thị giá tăng từ 1-3% trong khi các cổ phiếu Top dưới chịu áp lực điều chỉnh.

Loạt cổ phiếu chứng khoán ghi nhận mức tăng mạnh từ 1-2% như BSI (+1,4%), SSI (+1%), MBS (+1,1%)..

10h45: VN-Index đảo chiều giảm hơn 3 điểm về mốc 1.280 trước áp lực bán gia tăng từ nhóm Midcap. Sắc đỏ chiếm ưu thế trên thị trường với 370 mã giảm lấn át 247 mã tăng.

Nhóm thép gây sức ép lớn lên chỉ số trong đó bộ ba HPG, HSG, NKG lùi về mức thấp nhất trong phiên. Hàng loạt cổ phiếu dầu khí và tiêu dùng đang gặp áp lực điều chỉnh với mức giảm nhẹ dưới 1%.

Ngân hàng có sự phân hóa rõ nét, trong khi TCB, CTG, SSB, VIB là các cổ phiếu giúp thu hẹp đà giảm của chỉ số thì BID và VCB gây sức ép lên thị trường.

Tại nhóm bất động sản, nhiều cổ phiếu vẫn bật tăng tốt như VRE (+3,4%), NVL (+1,6%), HDG (+1,2%)... Ngược lại, TCH, DXG, SZC tiếp tục điều chỉnh.

9h30: Tiếp nối chuỗi tăng 4 phiên liên tiếp, VN-Index tăng hơn 3 điểm lên mức 1.287. Tuy nhiên, áp lực bán dâng cao từ nhóm Midcap đưa chỉ số lùi về mốc 1.285. Thị trường vào thế giằng co giữa phe mua bán, trong đó có 240 mã tăng và 228 mã giảm.

Nhóm ngân hàng giữ vai trò dẫn dắt cho nhịp tăng của chỉ số, nổi bật là VIB (+1,9%), CTG (+1,6%), TPB (+1,2%), OCB (+1,1%)...

Nhóm bất động sản cũng gặp áp lực điều chỉnh sau nhịp phục hồi từ đáy ngắn hạn như NHA (-1,3%), NTL (-1,2%), DXG (-1%), PDR (-1%)... Các nhóm khác như thép, bán lẻ, tiêu dùng, hóa chất đều cho thấy sự phân hóa rõ nét.

Ở diễn biến liên quan, trong biên bản cuộc họp tháng 7 của Cục Dự trữ Liên bang Mỹ (Fed) vừa được công bố, phần lớn các quan chức tham dự cho rằng, nếu dữ liệu tiếp tục diễn ra như dự kiến thì khả năng nới lỏng chính sách tại cuộc họp tiếp theo là phù hợp.

Thị trường đang dự đoán Fed sẽ tiến hành cắt giảm lãi suất vào tháng 9. Nếu đúng như vậy, đây sẽ là lần đầu tiên ngân hàng trung ương nới lỏng chính sách kể từ đợt tăng lãi suất liên tiếp đầu năm 2022 và giữ nguyên ở mức cao kể từ tháng 7/2023 đến nay để kiềm chế lạm phát.

Xem thêm tại nguoiquansat.vn